配偶者が家を相続すると税金はかかる?1億6000万円まで非課税の仕組みと注意点

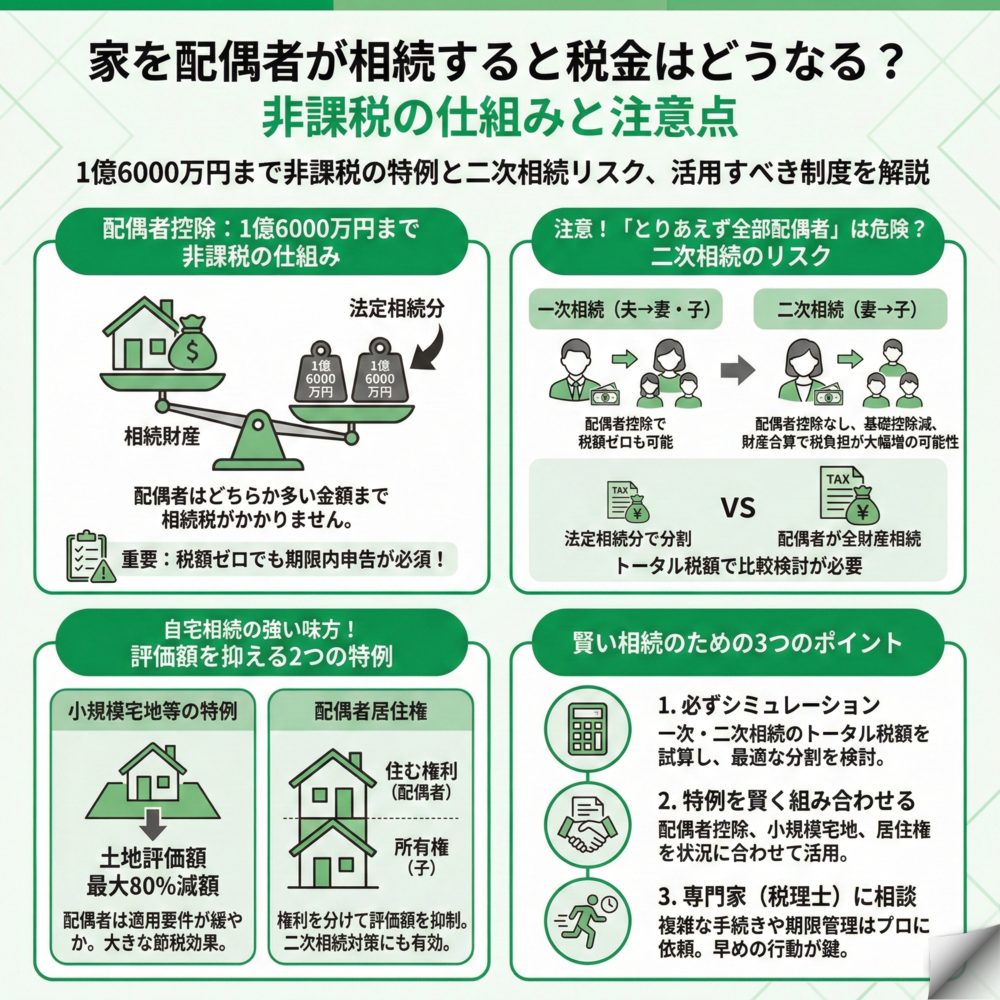

配偶者が家を相続する場合、1億6000万円または法定相続分のどちらか多い金額まで相続税はかかりません。これは「配偶者の税額の軽減」という特例があるためです。ただし、税額がゼロでも申告は必要であり、二次相続まで考えないと子供の税負担が増える可能性があります。適切な遺産分割と専門家への相談が、家族全体の税負担を最小限に抑える鍵となります。

配偶者が家を相続したら税金はいくらかかりますか?配偶者控除の基本

配偶者が家などの財産を相続する際、多くのケースで相続税がかからないという話を聞いたことがある方も多いのではないでしょうか。実際のところ、どのような仕組みになっているのか、詳しく解説していきます。

配偶者控除で1億6000万円まで非課税になる仕組み

日本の相続税法には「配偶者の税額の軽減」という強力な制度があります。この制度により、配偶者が相続する財産については、1億6000万円または配偶者の法定相続分のいずれか多い金額まで相続税がかからないのです。

例えば、夫が亡くなって妻と子供2人が相続人の場合、妻の法定相続分は1/2です。遺産総額が2億円なら、妻の法定相続分は1億円ですが、1億6000万円の方が大きいため、妻は最大1億6000万円まで相続しても相続税はかかりません。この制度は、夫婦が協力して築いた財産であることや、残された配偶者の生活を守るという観点から設けられています。

税額ゼロでも相続税申告が必要な理由

ここで最も重要なポイントは、配偶者控除を使って相続税がゼロになったとしても、相続税の申告は必要だということです。なぜなら、配偶者控除を受けるための条件として「相続税の申告書を期限内に提出すること」が定められているからです。

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。この期限を過ぎると、配偶者控除が適用されず、本来納めるべき税金に加えて、無申告加算税や延滞税といったペナルティが課される可能性があります。申告が不要になるのは、遺産総額が基礎控除額(3000万円+600万円×法定相続人の数)を下回る場合のみです。

配偶者控除を受けるための4つの条件

配偶者控除を適用するには、以下の条件をすべて満たす必要があります。まず第一に、法律上の配偶者であることが必須です。事実婚や内縁関係では適用されません。次に、相続税の申告書を期限内に提出すること、申告期限までに遺産分割が確定していること、そして隠蔽・仮装された財産ではないことが条件となります。

特に注意したいのは、遺産分割が期限までにまとまらない場合です。この場合は「申告期限後3年以内の分割見込書」を提出することで、申告期限から3年以内に分割すれば後から配偶者控除を適用する措置があることを覚えておきましょう。

配偶者が全部相続すると損をする?二次相続の税金が高くなる理由

「配偶者控除で相続税がゼロになるなら、とりあえず全部配偶者に相続させれば安心」と考えがちですが、これは大きな落とし穴です。一次相続だけでなく、二次相続まで考えないと、家族全体の税負担が大幅に増えてしまう可能性があります。

二次相続で配偶者控除が使えなくなる問題

相続は多くの場合、二段階で発生します。一次相続は夫婦の一方が亡くなった時、二次相続は残された配偶者が亡くなった時の相続です。

二次相続で特に大きな問題は、配偶者控除が使えないことです。一次相続では1億6000万円もの非課税枠があった配偶者控除が、二次相続では一切使えません。さらに、法定相続人が減ることで基礎控除額も600万円減少し、配偶者の固有財産も合算されて相続財産が膨らむため、累進課税により高い税率が適用されやすくなります。

一次相続と二次相続のトータル税額シミュレーション

具体的な数字で見てみましょう。父の財産が1億円、母の固有財産が2000万円、相続人が母と子2人の場合を考えます。

- パターン1:母が全財産を相続した場合

- 一次相続の納税額:0円(配偶者控除適用)

- 二次相続の相続財産:1億2000万円

- 二次相続の納税額:1,160万円

- 合計納税額:1,160万円

- パターン2:法定相続分通りに分けた場合

- 一次相続の納税額:315万円(子供の分のみ)

- 二次相続の相続財産:7000万円

- 二次相続の納税額:320万円

- 合計納税額:635万円

このシミュレーション結果から、法定相続分で分けた方が家族全体で525万円も税金が安くなることがわかります。

最適な遺産分割の考え方

二次相続まで見据えた最適な遺産分割を考える際は、配偶者の年齢や健康状態、今後必要な生活資金などを総合的に判断することが重要です。

配偶者が若く、これから長い人生を送る場合は、生活資金を多めに確保する必要があります。逆に、すでに十分な資産がある場合や、高齢で多額の資金を必要としない場合は、一次相続の段階で子供たちへ多めに財産を移すことを検討すべきでしょう。安易に「配偶者控除で税金ゼロ」を選ぶのではなく、まずは二次相続まで見据えたシミュレーションを行うことが、円満な相続の鍵となります。

家の相続で使える特例はありますか?小規模宅地等の特例と配偶者居住権

自宅不動産は多くの家庭にとって最も価値のある財産です。家の評価額を抑えることができれば、相続税を大幅に軽減できます。ここでは、配偶者が家を相続する際に活用できる2つの重要な特例について解説します。

小規模宅地等の特例で土地の評価額を80%減額

「小規模宅地等の特例」は、亡くなった方が住んでいた土地を一定の要件を満たす親族が相続した場合、その土地の評価額を最大80%も減額できる制度です。

例えば、5000万円と評価された土地でも、この特例を使えば評価額を1000万円まで圧縮できます。配偶者が自宅を相続する場合は、特に厳しい要件なくこの特例を適用できるのが大きなメリットです。一方で、子供が相続する場合は「同居していた」などの厳しい条件を満たす必要があります。配偶者控除とこの特例を組み合わせれば、ほとんどのケースで相続税をゼロにすることができるでしょう。

配偶者居住権で住む権利と所有権を分ける新制度

2020年4月から始まった「配偶者居住権」は、自宅の権利を「住む権利(配偶者居住権)」と「所有権」に分けて相続する画期的な制度です。

この制度を利用すると、配偶者は生涯その家に住み続ける権利を取得し、子供は所有権を取得するという分け方ができます。配偶者居住権の評価額は所有権全体より低いため、配偶者は住む場所を確保しながら、預貯金などの他の財産をより多く相続できるのです。また、二次相続の際には、この居住権は消滅し相続財産にはならないため、二次相続対策としても非常に有効です。

どの特例を使うのがお得か

これらの制度をどう組み合わせるかは、各家庭の状況により異なります。

預貯金が少なく自宅に住み続けたい場合は、配偶者居住権と配偶者控除の組み合わせがおすすめです。子供が同居しており将来も住み続ける場合は、小規模宅地等の特例を活用して子供が自宅を相続し、配偶者は他の財産を相続する方法が有効でしょう。遺産総額が大きく二次相続が心配な場合は、両方の制度を組み合わせて、一次相続・二次相続の両方で課税対象額を圧縮することを検討しましょう。

よくある質問

配偶者の家の相続について、多くの方が疑問に思う点をQ&A形式でまとめました。

相続税の申告は自分でできますか?

相続税の申告は自分でも可能ですが、専門知識が必要なため税理士に依頼することをおすすめします。

相続税の申告書は複雑で、財産の評価方法や特例の適用要件など、専門的な知識が必要です。特に不動産の評価は難しく、評価方法によって税額が大きく変わることもあります。税理士への報酬は遺産総額の0.5〜1.0%程度が相場で、確実な申告と節税効果を考えれば、決して高い投資ではありません。自分で申告して間違えた場合のペナルティリスクを考慮すると、専門家に任せる方が安心です。

内縁の妻でも配偶者控除は使えますか?

残念ながら、内縁関係では配偶者控除は使えません。

配偶者控除は法律上の配偶者にのみ適用される制度です。長年連れ添った事実婚のパートナーであっても、戸籍上の婚姻関係がなければこの制度を利用することはできません。内縁の妻に財産を残したい場合は、遺言書を作成することで財産を遺すことは可能ですが、相続税が2割加算されるなどの税制上の不利が生じます。生前贈与や生命保険の活用など、別の対策を検討してみてもよいでしょう。

遺産分割協議がまとまらない場合はどうすればいいですか?

申告期限までに分割がまとまらなくても、「3年以内の分割見込書」を提出すれば配偶者控除を適用できます。

相続税の申告期限である10か月以内に遺産分割協議がまとまらない場合でも、諦める必要はありません。申告書に「申告期限後3年以内の分割見込書」を添付して提出し、一旦は法定相続分で分割したものとして申告・納税します。その後3年以内に分割がまとまれば、「更正の請求」という手続きで払い過ぎた税金を還付してもらえたり、逆に過少申告していたことがわかれば、修正申告で不足分を納税することができます。ただし、3年を過ぎても分割がまとまらない場合は、原則として配偶者控除などの特例が適用できなくなるため、早めの解決を目指しましょう。

相続税の納税資金がない場合の対処法は?

相続税は現金一括納付が原則ですが、延納や物納という制度もあります。

相続財産のほとんどが不動産で、現金が少ない場合は納税資金の確保が課題となります。このような場合、分割払いができる「延納」制度を利用できますが、利子税が発生し、担保の提供も必要です。また、不動産などで納付する「物納」制度もありますが、適用要件は厳格で、物納できる財産にも制限があります。生前から生命保険に加入して死亡保険金を納税資金に充てる、相続後に一部の資産を売却するなど、事前の対策を検討しておくことが重要です。

一覧に戻る