虹色の督促状は本当に届く?封筒の色が示す危険度と差し押さえ回避法

虹色の督促状は都市伝説ですが、赤や黄色などの派手な色の封筒で届く督促状は、差し押さえが迫っている最終警告の可能性があります。封筒の色は白→青→黄→赤と段階的に変化し、危険度を示しているといわれています。督促状が届いたら、すぐに発行元に連絡して分割払いや猶予制度の相談をすることで、差し押さえを回避できるかもしれません。

虹色の督促状は都市伝説?封筒の色が示す危険レベル

ポストに届いた見慣れない色の封筒。それが督促状だった場合、その色にはどんな意味があるのでしょうか。

SNSで話題の「虹色の督促状」の真実

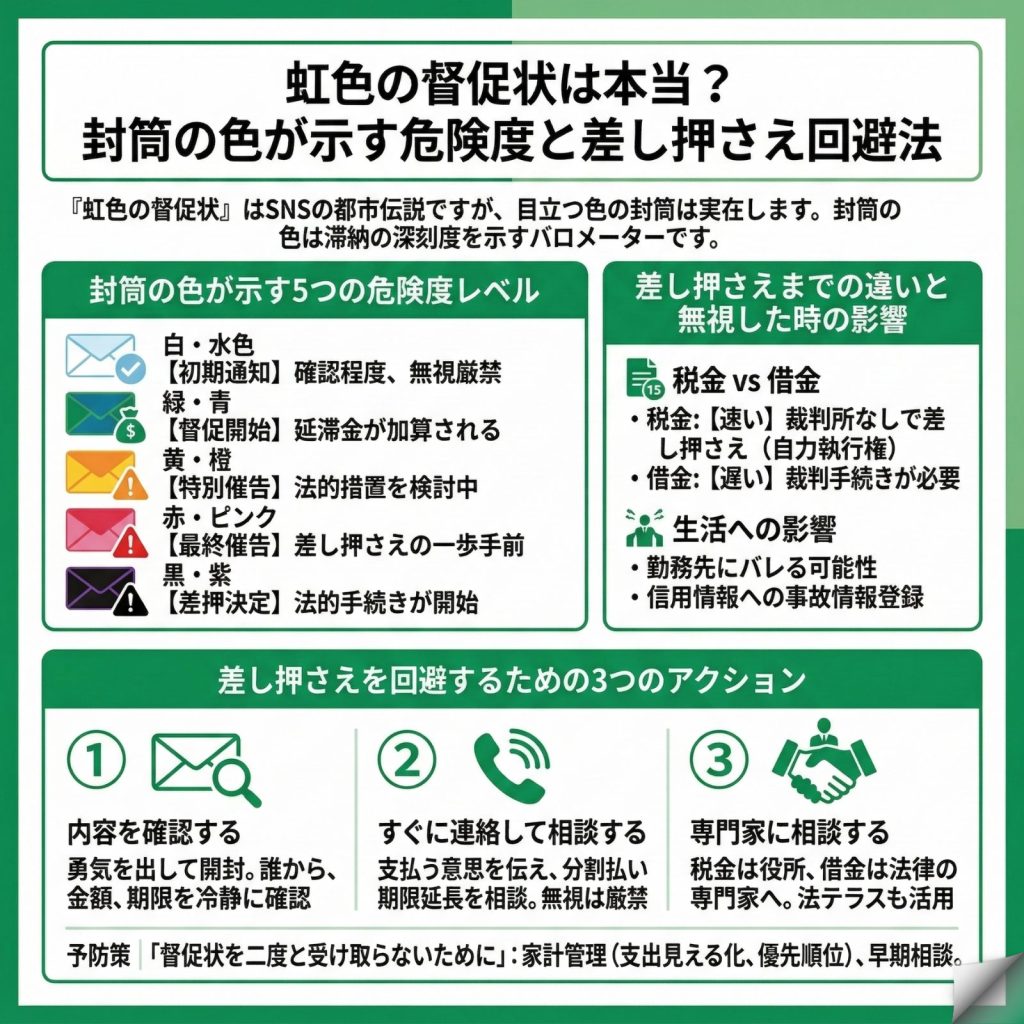

結論から言うと、公的機関から虹色の封筒で正式な督促状が送られることはありません。これはSNSで広まった都市伝説です。

ただし、この噂にはある程度の事実が含まれています。東京都文京区のように、重要な書類を見逃されないよう、黄色や蛍光色のストライプ柄といった目立つデザインの封筒を使用している自治体は実在します。つまり「虹色」という表現は、これらの派手な封筒が持つ最終警告のイメージが誇張されて広まったものと考えられます。

実際に届く督促状の封筒は、滞納の段階に応じて色が変化していきます。この色の変化こそが、あなたの置かれた状況の深刻さを示すバロメーターとなっているのです。

督促状の封筒が色を変える理由

督促状の封筒の色は、滞納の深刻度を視覚的に伝える信号機の役割を果たしています。

最初は白や水色といった落ち着いた色から始まり、緑や青を経て、黄色、オレンジ、そして最終的には赤やピンクといった警告色へと変化していきます。この段階的な色の変化には、滞納者に対して事態の緊急性を直感的に理解してもらうという明確な意図があります。

例えば、白い封筒の段階では「お忘れではありませんか?」という確認程度ですが、赤い封筒になると「財産を差し押さえます」という最終通告の意味を持ちます。封筒が派手になればなるほど、残された猶予期間は短くなり、法的措置への移行が現実味を帯びてきます。

色別の危険度と対応すべきタイミング

督促状の封筒の色と危険度の関係を理解しておくことは、適切なタイミングで行動を起こすために重要です。

| 封筒の色 | 対応の緊急度 | |

|---|---|---|

| 白・水色 | 初期通知。この段階で対応すれば延滞金も最小限で済むかも | |

| 緑・青 | 督促開始。延滞金が具体的に記載され始める | |

| 黄・橙 | 特別催告。法的措置への移行が検討され始める | |

| 赤・ピンク(が多い) | 最終催告。差し押さえの一歩手前の状態 | |

| 黒・紫(の可能性) | 差押決定。すでに法的手続きが開始されている |

どの色の封筒であっても、届いた時点で無視は厳禁です。特に黄色以降の封筒が届いた場合は、一日でも早く発行元に連絡を取る必要があります。連絡を入れることで、相手も状況を把握でき、強硬手段への移行を待ってくれる可能性が高まります。

督促状を無視するとどうなる?差し押さえまでの流れ

督促状を無視し続けると、最終的には財産の差し押さえという事態に発展することがほとんど。しかし、その流れは督促状の種類によって大きく異なります。

税金滞納から差し押さえまでの期間

住民税や固定資産税などの税金を滞納した場合、他の債務と比べて差し押さえまでのスピードが非常に速いという特徴があります。

これは、税金の徴収には「自力執行権」という強力な権限が認められているためです。つまり、裁判所の許可なしに、役所が直接あなたの財産を差し押さえることができるのです。法律上は、督促状発送から10日後には差し押さえが可能となります。

実際の運用では、督促状が届いてから差し押さえまで数ヶ月の猶予があることが一般的ですが、財産調査は着々と進められています。預金口座や給与の支払い元が特定されれば、ある日突然、口座が凍結されたり、給与の一部が天引きされたりする可能性があります。また、滞納期間中は高額な延滞税(上限:年14.6%)が日割りで加算され続けるため、放置すればするほど負担は雪だるま式に増えていきます。

自動車税の督促状を放置した際に発生する延滞金と、財産差し押さえまでの流れを読んでみましょう。

借金の督促状から差し押さえまでの違い

カードローンやクレジットカードなどの借金の場合、税金と違って裁判手続きを経る必要があるため、差し押さえまでには比較的時間があります。

一般的な流れで説明すると、滞納が続くと、まず「期限の利益の喪失」という状態になり、分割払いが認められなくなって残債の一括返済を求められます。それでも支払いがない場合、債権者は裁判所に支払督促の申立てや訴訟を起こします。

裁判所から届く特別送達という書類を無視すると、債権者の主張が全面的に認められ、判決が確定します。この判決を「債務名義」といい、これを基に強制執行(差し押さえ)が可能になります。借金の場合、滞納から差し押さえまで通常は6ヶ月から1年程度かかりますが、この期間があるからこそ、債務整理などの対策を講じる時間的余裕があるとも言えます。

差し押さえられる財産と生活への影響

差し押さえの対象となる財産は多岐にわたりますが、最も狙われやすいのは給与と預金口座です。

給与については、手取り額の4分の1までが差し押さえの上限とされていますが、手取りが44万円を超える場合は33万円を超える部分が全額差し押さえ対象となります。預金については、口座残高が滞納額に達するまで差し押さえられ、その瞬間から引き出しができなくなります。

差し押さえで最も深刻な影響は、勤務先に滞納の事実が知られてしまうことです。給与差し押さえの通知は裁判所や役所から勤務先に直接送付されるため、職場での信用を失う可能性があります。また、信用情報機関に事故情報が登録され、今後約5~10年間は新たなローンやクレジットカードの利用が極めて困難になります。

督促状が届いたら今すぐやるべき3つの行動

督促状が届いても、適切に対応すれば差し押さえは回避できる可能性があります。パニックにならず、次の3つの行動を順番に実行しましょう。

まず督促状の内容を確認する

怖いからといって封筒を開けずに放置するのは最も危険な選択です。まずは勇気を出して開封し、内容を冷静に確認しましょう。

確認すべき重要なポイントは、誰からの請求か(債権者の名前)、請求金額の内訳(元金・利息・延滞金)、そして支払期限です。これらの情報を把握することで、次に取るべき行動が明確になります。身に覚えのない請求の場合は、架空請求の可能性もあるため、直接連絡する前に消費生活センターに相談することをお勧めします。

督促状に記載されている期限は、多くの場合「最後のチャンス」という意味を持っています。この期限を過ぎると、次の段階として法的措置に移行する可能性が高まるため、期限内に何らかのアクションを起こすことが重要です。

発行元にすぐ連絡して相談する

支払いが困難でも、記載されている連絡先にすぐ電話をすることが解決への第一歩です。

連絡する際は、支払う意思はあるが現在の経済状況では一括払いが難しいことを正直に伝えましょう。多くの場合、分割払いや支払期限の延長といった相談に応じてもらえます。特に公的機関の場合、納税の猶予制度や減免制度など、法律で定められた救済措置があります。

電話をかけることに抵抗がある気持ちは理解できますが、無視を続けると「支払う意思がない」と判断され、機械的に法的手続きが進んでしまいます。一本の電話が、あなたの状況を大きく改善する可能性があることを忘れないでください。

専門家や公的機関に相談する

自分だけで解決が難しい場合は、専門家や公的機関の力を借りることが賢明な選択です。

税金や年金の滞納については、市区町村役場や年金事務所の窓口で相談できます。これらの窓口では、あなたの収入状況に応じた現実的な支払い計画を一緒に考えてくれます。借金問題については、弁護士や司法書士といった法律の専門家が頼りになります。債務整理を依頼すれば、最短即日で督促が止まるというメリットもあります。

費用が心配な場合は、法テラス(日本司法支援センター)を利用しましょう。収入が一定基準以下であれば、無料で法律相談を受けられ、弁護士費用の立て替え制度も利用できます。一人で悩んでいても解決しません。勇気を出して相談することで、必ず道は開けます。

督促状を二度と受け取らないための予防策

督促状の問題を解決した後は、同じ状況を繰り返さないための対策が重要です。

家計管理で滞納を防ぐ方法

滞納の根本原因は、収入と支出のバランスが崩れていることにあります。

まずは家計簿アプリなどを使って、毎月の支出を「見える化」しましょう。特に固定費(家賃、通信費、保険料など)を見直すことで、月々の支出を大幅に削減できる可能性があります。そして「給料が入ったら、まず税金や返済分を別口座に移す」というルールを作ることが効果的です。

支払いの優先順位も重要です。税金や年金は差し押さえまでのスピードが速いため、最優先で支払うべきです。次に家賃や公共料金といった生活に直結するもの、そして借金の返済という順番で管理することで、最悪の事態を避けられます。

早期の相談が問題を小さくする

お金の問題は、早ければ早いほど解決の選択肢が多いという特徴があります。

例えば、税金の場合、滞納が始まってすぐであれば延滞税も少額で済み、分納の相談もスムーズに進みます。しかし、何ヶ月も放置した後では、延滞税が膨らみ、役所側の態度も厳しくなる可能性があります。借金も同様で、滞納初期であれば任意整理で解決できるケースでも、放置して訴訟になってしまうと選択肢が限られてしまいます。

「まだ大丈夫」「来月には何とかなる」という先延ばしの考えが、問題を深刻化させます。支払いが厳しいと感じたら、督促状が届く前に自ら相談に行くことで、スムーズな解決につながります。

よくある質問

督促状に関して、多くの方が抱える疑問にお答えします。

督促状と催告書の違いは何ですか?

一般的に、催告書は法的手続きに移行する最終勧告として送られる文書で、これを送付することで時効が中断(更新)されるなどの法的効力があります。一方、督促状は「支払いをお願いします」という任意のお知らせで、法的な強制力はありません。

ただし、督促状を無視し続けると催告書が送られ、さらに無視すると差し押さえへと進んでいく可能性が高いです。つまり、督促状の段階で対応することが、問題を大きくしないための重要なポイントとなります。

督促状が届いても払えない場合はどうなりますか?

すぐに発行元に連絡して、支払いが困難な事情を説明すれば、分割払いや猶予の相談ができます。

最も避けるべきは無視することです。連絡をしないまま放置し続けると、法的手続きに進み、最終的には給与や預金の差し押さえに発展ていくことでしょう。しかし、連絡を入れて誠実に対応すれば、多くの場合は何らかの解決策を見つけることができます。

税金や年金には法律で定められた猶予制度や減免制度があり、借金については債務整理という解決方法があります。「払えない」と諦める前に、必ず相談してください。

差し押さえまでの期間はどのくらいですか?

税金は督促状から最短10日、借金は6ヶ月~1年程度が目安です。

税金や年金などの公的債権は、自力執行権があるため裁判なしで差し押さえが可能です。法律上は督促状発送から10日後には差し押さえができますが、実際には数ヶ月の猶予があることが一般的です。

借金の場合は、裁判手続きが必要なため時間がかかります。ただし、すでに裁判所から書類が届いている場合は、対応期限が明記されているはずなので、その期限内に必ず対応する必要があります。

時効で督促状の支払い義務がなくなることはありますか?

5年または10年支払いをしていない場合、時効により支払い義務が消滅する可能性があります。

ただし、時効は自動的に成立するものではなく、「時効の援用」が必要です。また、途中で一部でも支払ったり、支払いを約束したりすると時効期間がリセットされてしまいます。

古い督促状が届いた場合は、安易に連絡せず、まず弁護士などの法律の専門家に相談することをお勧めします。時効が成立していれば、適切な手続きにより支払い義務を免れることができます。

一覧に戻る