債務整理するとクレジットカードはどうなる?利用停止から再発行まで徹底解説

債務整理を行うとクレジットカードは一時的に利用できなくなりますが、任意整理は完済から約5年後、個人再生、自己破産は手続き完了から約5~7年後には再び作ることが可能です。債務整理の種類により影響は異なりますが、デビットカードやQRコード決済など代替手段を活用すれば、キャッシュレス生活を維持できます。

債務整理でクレジットカードが使えなくなるタイミングは?

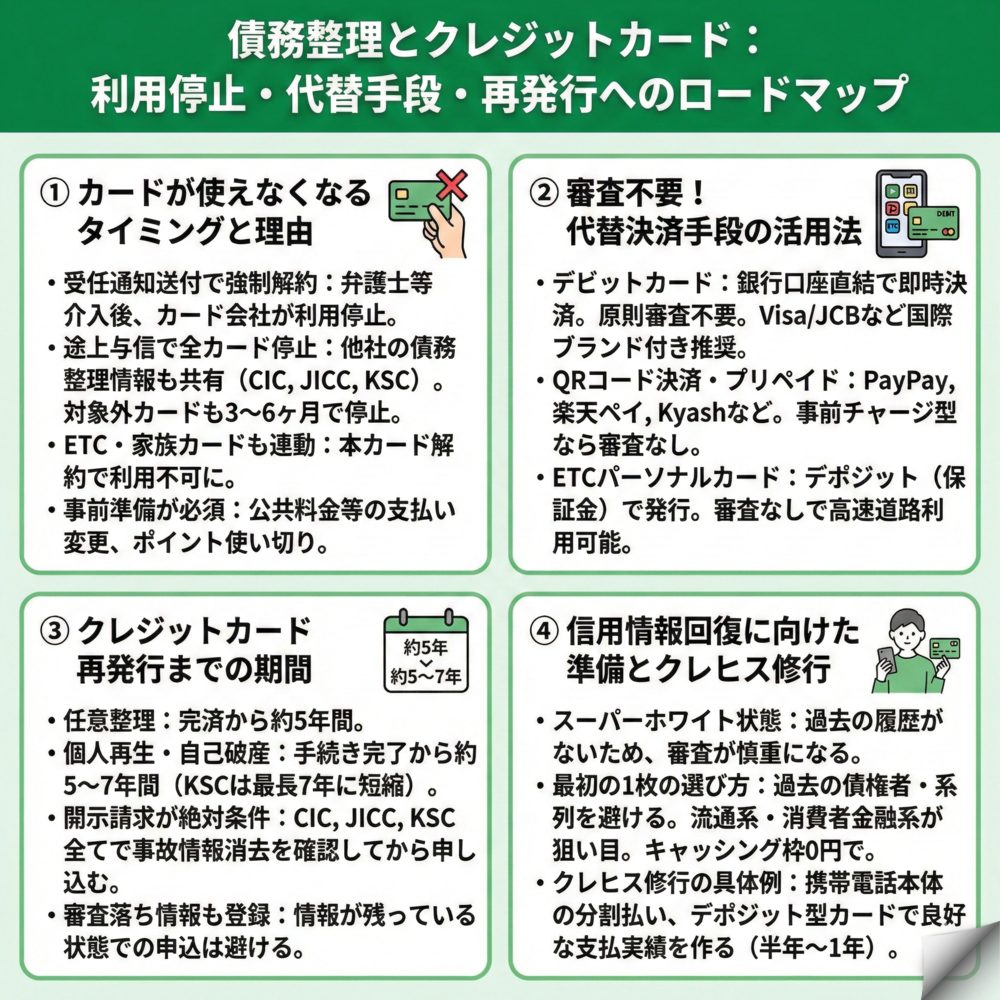

債務整理を検討する際、多くの方が心配するのがクレジットカードへの影響です。結論から言えば、弁護士や司法書士に依頼した時点で、実質的にクレジットカードの利用は困難になります。

受任通知の送付でカードが強制解約される仕組み

債務整理を法律の専門家に依頼すると、「受任通知」という書面がカード会社に送付されます。これは「今後の交渉は代理人である私たちと行ってください」という法的な通知です。

カード会社は受任通知を受け取ると、即座にカードの利用を停止し、その後強制解約の手続きに入ります。これは任意整理・個人再生・自己破産のどの手続きを選んでも同じです。ただし、任意整理の場合は対象とするカードを選べるため、整理対象外のカードは一時的に使い続けられる可能性があります。

しかし、カード会社は定期的に「途上与信」という審査を行っており、他社で債務整理をした情報が判明すれば、結局は利用停止となることがほとんどです。

任意整理で対象外にしたカードも使えなくなる理由

任意整理では特定のカードだけを対象にできますが、対象外のカードも3~6か月以内に利用停止になるケースが多いです。これは、信用情報機関に債務整理の事実が登録され、カード会社が定期的にチェックしているためです。

信用情報機関には、CIC(主にクレジットカード会社)、JICC(主に消費者金融)、KSC(主に銀行)の3つがあり、これらは情報を共有しています。一つでも事故情報が登録されると、他のカード会社にも把握され、「返済能力に問題がある」と判断されます。結果的に、利用限度額の大幅な減額や、カードの更新拒否といった措置が取られることになります。

ETCカードや家族カードへの影響と事前準備

本カードが解約されると、ETCカードや家族カードもすべて利用できなくなります。特にETCカードは、高速道路のゲートが開かないという危険な事態を招く可能性があるため、受任通知発送前に必ず利用を停止してください。

また、公共料金や携帯電話料金などをカード払いにしている場合は、事前に口座振替や銀行振込に変更する必要があります。支払いが滞ると、サービスが停止されるだけでなく、新たな延滞情報が信用情報に登録されるリスクもあります。さらに、貯まっているポイントやマイルも強制解約と同時に失効するため、事前に使い切るか、他のポイントに交換しておくことをおすすめします。

クレジットカードの代わりに使える決済手段はありますか?

債務整理後も、現金だけに頼る必要はありません。審査不要で使える代替決済手段が複数存在し、キャッシュレス生活を継続できます。

デビットカードなら原則審査不要で即日発行可能

デビットカードは、銀行口座から即時引き落としされる仕組みのため、基本的に審査ががありません。債務整理中や直後でも作れる可能性が高く、最も有力な代替手段となります。

VisaやJCBなどの国際ブランド付きデビットカードなら、クレジットカードが使えるほとんどの店舗やオンラインショッピングで利用可能です。口座残高の範囲内でしか使えないため、使いすぎる心配もありません。ただし、ガソリンスタンドや高速道路料金、月額制サービスの一部では利用できない場合があるため、事前に確認が必要です。

主要な銀行のほとんどがデビットカードを発行しており、PayPay銀行などのネット銀行では、ポイント還元率の高いデビットカードも提供されています。

債務整理後でも審査なしで作成できるデビットカードの種類と選び方を確認しましょう。

QRコード決済やプリペイドカードの活用方法

PayPayや楽天ペイなどのQRコード決済は、銀行口座からのチャージや現金チャージで利用でき、審査は不要です。多くの店舗で使え、頻繁にキャンペーンも実施されているため、お得に買い物ができます。

ただし、「PayPayあと払い」や「楽天ペイ(後払い)」などのクレジット機能は審査があるため利用できません。必ず事前チャージ型での利用に留めましょう。また、Kyashやバンドルカードなどのプリペイドカードも有効な選択肢です。これらはVisaの加盟店で使えるバーチャルカードで、アプリで簡単に管理できます。月々の予算を決めてチャージすれば、計画的な支出管理にも役立ちます。

ETCパーソナルカードで高速道路も問題なし

仕事で高速道路を頻繁に利用する方には、「ETCパーソナルカード」がクレジットカード不要で作れる選択肢の一つです。高速道路会社が共同で発行するETC専用カードで、信用情報の審査はありません。

申し込みには平均利用月額の4倍程度の保証金(デポジット)が必要で、年会費も1,257円かかりますが、ETCの割引も適用されます。保証金は解約時に返金されるため、実質的な負担は年会費のみです。申込書は高速道路のサービスエリアや、ETCパーソナルカード事務局のウェブサイトから入手できます。

債務整理後いつからクレジットカードを作れるようになりますか?

債務整理後も永遠にクレジットカードが作れないわけではありません。事故情報が信用情報機関から削除されれば、再びカードを作ることが可能になります。

事故情報が消えるまでの期間と確認方法

債務整理の事故情報が消えるまでの期間は、手続きの種類によって異なります。

任意整理の場合は、借金を完済してから約5年間。例えば3年かけて返済した場合、合計で約8年間は情報が残ります。個人再生と自己破産の場合は、手続き完了から約5~7年間です。以前はKSC(銀行系)で10年間でしたが、現在は最長7年に短縮されています。

重要なのは、必ず信用情報機関に開示請求を行い、事故情報が消えたことを確認してから申し込むことです。CIC、JICC、KSCともに1,000円程度の手数料で、スマートフォンや郵送で簡単に開示請求ができます。まだ情報が残っている状態で申し込むと、「審査落ち」の情報が新たに6か月間登録され、さらに審査に通りにくくなってしまいます。

最初の1枚として審査に通りやすいカードの選び方

信用情報が回復した直後は、過去の取引履歴がない「スーパーホワイト」状態となり、カード会社から見ると返済能力の判断が難しい状態です。そのため、最初の1枚は慎重に選ぶ必要があります。

審査に通りやすくするポイントは、まず過去に債務整理した会社やその系列会社は避けることです。社内ブラックとして半永久的に情報が残っている可能性があります。次に、キャッシング枠は0円で申し込み、ショッピング専用として申請しましょう。また、銀行系よりも流通系(楽天カードなど)や消費者金融系(アコムACマスターカードなど)の方が、比較的審査が柔軟とされています。

信用情報を回復させるクレヒス修行の具体的方法

審査通過率を上げるには、「クレヒス修行」と呼ばれる信用実績作りが効果的です。最も簡単な方法は、携帯電話の本体を分割払いで購入し、遅れずに支払うことです。

これにより、毎月の支払い実績が信用情報機関に記録され、返済能力の証明になります。また、デポジット型クレジットカードを利用するのも有効です。事前に保証金を預けることで審査に通りやすく、通常のクレジットカードと同様に利用履歴が記録されます。半年から1年程度の良好な支払い実績を作ってから、本命のカードに申し込むことで、審査通過の可能性が大幅に高まります。

債務整理前に準備しておくべきことは何ですか?

債務整理を決断したら、カードが使えなくなる前に必要な準備を整えることで、生活への影響を最小限に抑えられます。

支払い方法の変更と残高の確認

まず最優先で行うべきは、すべてのカード払いを口座振替や銀行振込に変更することです。電気・ガス・水道などの公共料金、携帯電話料金、インターネット料金、各種サブスクリプションサービスなど、毎月自動的に引き落とされているものをリストアップしましょう。

変更手続きには2週間から1か月程度かかる場合もあるため、債務整理の相談前から準備を始めることが重要です。特に携帯電話料金は、支払いが滞ると利用停止になるだけでなく、端末の分割払いがある場合は新たな延滞情報として信用情報に登録される可能性があります。

ポイントやマイルの使い切りと家族への説明

クレジットカードに貯まっているポイントやマイルは、カードの強制解約と同時にすべて失効します。数万円相当のポイントが貯まっている場合もあるため、必ず事前に確認し、商品券への交換や買い物で使い切りましょう。

また、家族カードを発行している場合は、家族にも影響が出ることを事前に説明する必要があります。突然カードが使えなくなると、家族が困惑したり、信頼関係に影響が出る可能性があります。債務整理の必要性と今後の生活設計について、正直に話し合うことが大切です。家族の理解と協力を得られれば、精神的な負担も大幅に軽減されます。

代替決済手段の準備と生活費の見直し

債務整理前に、デビットカードやQRコード決済アプリなど、代替となる決済手段を準備しておきましょう。特にデビットカードは、申し込みから手元に届くまで1~2週間かかる場合があるため、早めの準備が必要です。

同時に、この機会に家計の見直しも行いましょう。クレジットカードが使えなくなることで、衝動買いや無駄な支出が自然に減る効果もあります。現金やデビットカードでの生活に慣れることで、債務整理後の健全な家計管理の基礎を作ることができます。

よくある質問

配偶者のクレジットカードにも影響は出ますか?

配偶者や家族の信用情報には影響しません。あなたが債務整理をしても、配偶者名義のクレジットカードやローンは通常通り利用できます。

ただし、例外として配偶者があなたの借金の連帯保証人になっている場合は、返済義務が配偶者に移るため直接的な影響が出ます。また、あなたが本会員として発行した家族カードは使えなくなりますが、配偶者が本会員のカードから発行された家族カードは影響を受けません。夫婦であっても信用情報は個人単位で管理されているため、過度に心配する必要はありません。

リボ払いの残高だけを任意整理できますか?

リボ払いの残高だけを選んで任意整理することはできません。クレジットカードの契約は、ショッピング枠とキャッシング枠が一体となっているためです。

任意整理の対象とする場合は、そのカード契約全体が対象となり、ショッピング枠もキャッシング枠も使えなくなります。例えば、A社のカードはリボ払いの残高があるため任意整理し、B社のカードは残高が少ないため対象外にする、という選択は可能です。しかし、A社のカードの中で「リボ払い分だけ」を整理対象にすることはできません。これはカード会社との契約上の制約によるものです。

債務整理をキャンセルしたらカードは復活しますか?

一度受任通知が送付された後は、債務整理をキャンセルしてもカードは復活しません。受任通知を受け取った時点で、カード会社はあなたを「返済能力に問題がある」と判断し、強制解約の手続きを進めます。

この判断は覆ることがなく、たとえ債務整理を取り下げて通常通り返済を続けたとしても、一度解約されたカードが復活することはありません。また、信用情報機関にも「債権回収」などの情報が記録される可能性があり、他社のカードにも影響が出ることがあります。債務整理は慎重に検討し、一度決断したら最後までやり遂げる覚悟が必要です。

一覧に戻る