債務整理の費用はいくらかかる?払えない場合の5つの対処法

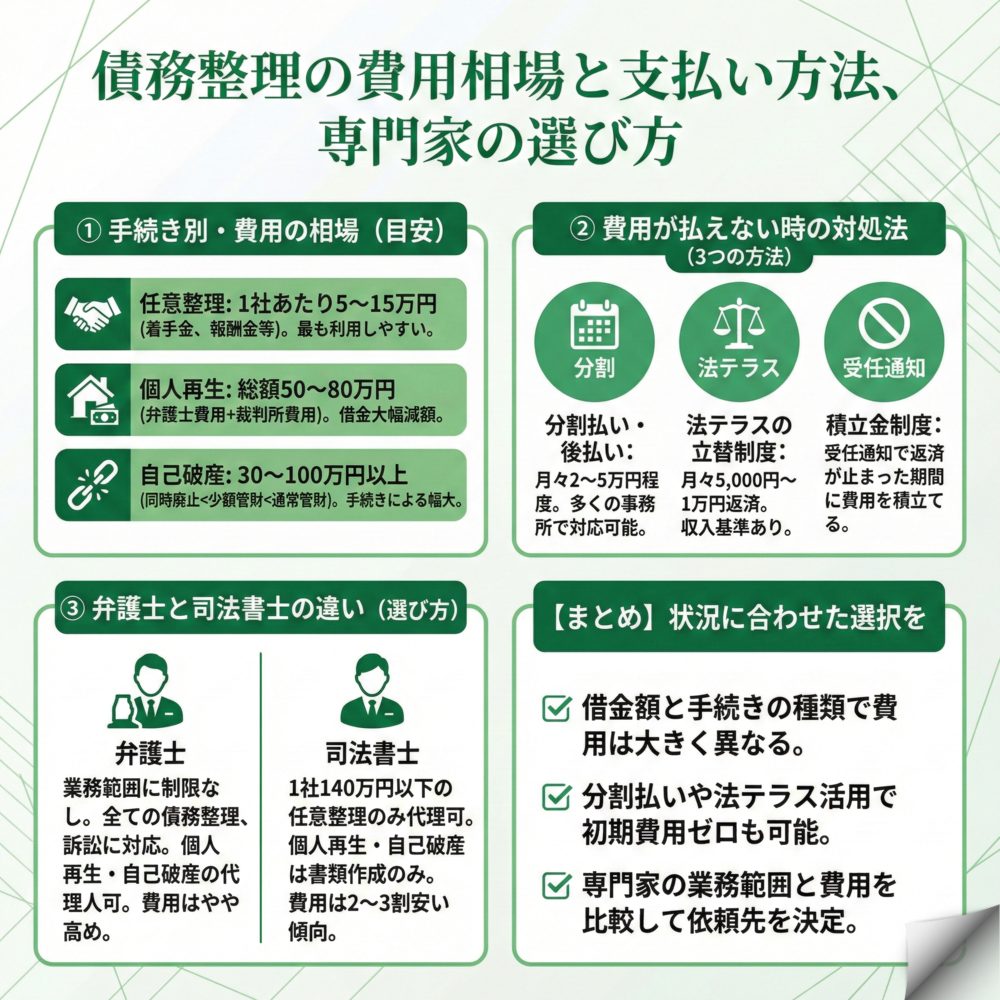

債務整理の費用は手続きによって異なり、任意整理は1社5~15万円、個人再生は50~80万円、自己破産は30~100万円以上が相場です。手元にお金がなくても、分割払いや法テラスの利用、受任通知後の返済停止期間を活用すれば債務整理は始められます。

債務整理の費用はどれくらい?4つの手続き別に相場を解説

債務整理を検討する際、最初に知っておきたいのが費用の相場です。手続きの種類によって金額が大きく異なるため、自分の状況に合った選択をすることが重要になります。

任意整理は1社あたり5~15万円が相場

任意整理は、裁判所を通さずに債権者と直接交渉する手続きです。費用相場は債権者1社あたり5万円から15万円程度で、債務整理の中では最も利用しやすい価格帯となっています。

内訳として、着手金が2~5万円、解決報酬金が0~2万円、そして減額できた金額の10%程度の減額報酬金がかかります。例えば、3社から借入がある場合は15~45万円程度の費用を見込んでおく必要があります。ただし、過払い金が発生している場合は、取り戻した金額から費用を支払えるケースもあるため、実質的な負担が軽減される可能性もあります。

個人再生は総額50~80万円必要

個人再生では、金額によっては借金を約5分の1から10分の1まで減額できる可能性があります。弁護士・司法書士費用が40~60万円、裁判所費用が10~40万円で、総額50~80万円程度が必要です。

特に注意すべきなのは、個人再生委員が選任された場合の費用です。東京地裁では原則として個人再生委員が選任され、その報酬として15~25万円の予納金が必要になります。住宅ローン特則を利用して自宅を残したい方にとっては有効な選択肢ですが、まとまった費用が必要になることを理解しておく必要があります。

自己破産は手続きの種類で30~100万円以上と幅がある

自己破産の費用は、同時廃止なら30~50万円、少額管財なら60~80万円、通常管財なら100万円以上と、手続きの種類によって大きく異なります。

同時廃止は、財産がほとんどない場合に適用される簡易な手続きです。一方、20万円以上の財産がある場合や、ギャンブルなどの免責不許可事由がある場合は管財事件となります。弁護士に依頼すれば、本来なら通常管財となるケースでも、予納金を20万円程度に抑えられる少額管財を利用できる可能性が高まります。どの手続きになるかは個別の事情によるため、法律の専門家への相談が不可欠です。

自己破産の費用の目安と、まとまったお金が払えない時の対処法を見てみましょう。

お金がない人でも債務整理できる?費用が払えない時の対処法

債務整理の費用を見て「そんな大金は用意できない」と感じた方も多いはずです。しかし、経済的に困窮している方でも債務整理を始められる方法がいくつかあります。

分割払い・後払いの対応可能

多くの法律事務所では、分割払い対応という料金体系を採用しています。債務整理を検討する方の多くが経済的に困窮していることを、法律の専門家はよく理解しているためです。

具体的には、月々2~5万円程度の分割払いが一般的です。支払い期間は6~12回払いが多く、状況に応じて柔軟に対応してもらえます。重要なのは、相談時に「費用の支払いが心配」と正直に伝えることです。あなたの収支状況を踏まえて、無理のない支払いプランを提案してもらえます。

法テラスなら立替え制度で月5,000円から返済可能

法テラスの民事法律扶助制度を利用すれば、弁護士費用を立て替えてもらい、月々5,000円~1万円の分割返済が可能です。収入が一定基準以下の方が対象で、単身者なら手取り月収18万2,000円以下(東京・大阪は20万200円以下)が目安となります。

さらに、生活保護受給者の場合は、立替費用の返済が免除される可能性もあります。法テラスを通じて依頼する場合、費用も民間の事務所より安く設定されているため、経済的負担を大幅に軽減できます。ただし、審査に2週間程度かかることや、弁護士を自由に選べないというデメリットもあることは理解しておく必要があります。

受任通知で返済が止まった期間に費用を積み立てる

弁護士や司法書士に依頼すると、受任通知により債権者からの取り立てが即座に停止します。この返済が止まっている期間を利用して、これまで返済に充てていたお金を弁護士費用の積み立てに回すことができます。

例えば、毎月10万円返済していた方なら、その10万円を3~6か月積み立てることで、30~60万円の費用を準備できます。この方法なら、新たな負担を増やすことなく費用を捻出できるため、多くの方が利用している現実的な方法です。受任通知の効果により、精神的なプレッシャーからも解放されるため、落ち着いて費用の準備に専念できます。

弁護士と司法書士どちらが安い?費用と業務範囲の違い

債務整理は弁護士と司法書士のどちらにも依頼できますが、費用と対応できる業務範囲に違いがあります。単純に費用だけで選ぶのではなく、あなたの状況に適した法律の専門家を選ぶことが重要です。

司法書士は140万円以下の案件のみ対応可能

司法書士の最大の制約は、1社あたりの借金額が140万円を超える案件は扱えないことです。この「140万円の壁」は、任意整理における代理権の範囲を定めたもので、個人再生や自己破産では書類作成の代行はできても、裁判所での代理人にはなれません。

また、債権者から訴訟を起こされた場合、簡易裁判所での代理権しかないため、地方裁判所に移送されると対応できなくなります。借金総額が大きい場合や、複雑な交渉が予想される場合は、最初から弁護士に依頼した方が、結果的にスムーズに手続きが進む可能性が高いでしょう。

費用面では司法書士が2~3割安いケースが多い

一般的に、司法書士の費用は弁護士より20~30%程度安い傾向にあります。任意整理なら1社あたり4~10万円、個人再生(申立代理人になれないため書類作成のみ)なら30~40万円が司法書士の相場です。

ただし、自己破産の場合は注意が必要です。司法書士に依頼すると、裁判所への申立て代理ができないため、本人申立て扱いとなり、費用が高額な管財事件になりやすくなります。一方、弁護士なら少額管財を利用できる可能性が高く、予納金を含めたトータルコストでは弁護士の方が安くなるケースもあります。

手続きの複雑さと借金額で選び分ける

弁護士と司法書士のどちらを選ぶかは、借金の総額、債権者数、手続きの種類を総合的に判断して決めましょう。

借金が各社140万円以下で、任意整理での解決を希望する場合は、費用が安い司法書士でも十分対応可能です。しかし、個人再生や自己破産を検討している場合、債権者が5社以上ある場合、過去に返済を滞納して訴訟リスクがある場合などは、業務範囲に制限のない弁護士への依頼が安心です。初回相談時に、自分の状況を詳しく説明し、どちらが適しているかアドバイスをもらうことも重要です。

よくある質問

債務整理の費用について、多くの方が抱える疑問にお答えします。

債務整理の相談だけなら無料ですか?

多くの法律事務所が初回相談を無料で行っています。

無料相談では、借金の状況を確認した上で、どの手続きが適しているか、費用はいくらかかるか、支払い方法はどうなるかなど、具体的な提案を受けられます。相談したからといって必ず依頼する必要はないため、複数の事務所で相談して比較検討することをおすすめします。ただし、30分や1時間など時間制限がある場合もあるので、事前に借金の詳細をまとめておくとスムーズです。

費用が高すぎて払えなくなったらどうなりますか?

支払いが困難になった場合は、すぐに担当弁護士に相談してください。多くの場合、支払い計画の見直しに応じてもらえます。

分割回数を増やして月々の支払額を減らしたり、一時的に支払いを猶予してもらったりすることが可能です。最も避けるべきは、連絡せずに支払いを滞納することです。これにより、弁護士が辞任して手続きが中断され、債権者からの取り立てが再開される可能性があります。経済状況が変わった時点で早めに相談することで、柔軟な対応を受けられる可能性が高まります。

一覧に戻る