債務整理のデメリットは何?手続き別の影響と対処法を解説

債務整理には信用情報への登録(約5〜7年間)、保証人への請求、手続き費用などのデメリットがありますが、これらは一時的なもので対処法も存在します。むしろ借金問題を放置すると遅延損害金の増加や財産差し押さえなど、より深刻な状況に陥るリスクがあるため、早めの相談と適切な手続き選択が重要です。

債務整理のデメリットとは?共通する3つの影響

債務整理を検討する際、最も気になるのがデメリットではないでしょうか。どの手続きを選んでも共通して発生する影響があるため、まずはこれらを正しく理解することが大切です。

信用情報に事故情報が登録される期間と影響

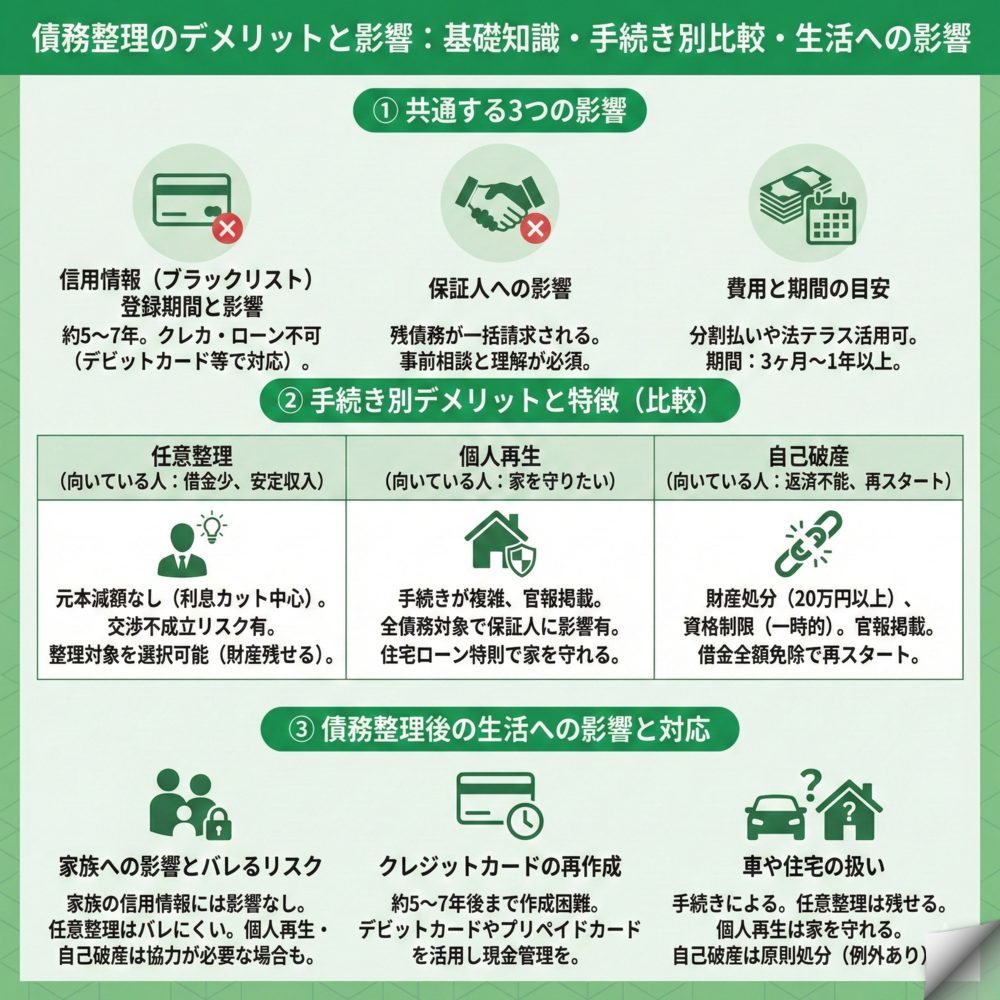

債務整理をすると、信用情報機関に事故情報が登録されます。これがいわゆる「ブラックリスト」と呼ばれる状態です。登録期間は手続きによって異なり、任意整理では完済後約5年、個人再生や自己破産では手続き後約5〜7年となります。

この期間中は新規のクレジットカード作成やローン契約が難しくなりますが、デビットカードやプリペイドカード、QRコード決済などの代替手段を活用することで、日常生活への影響を最小限に抑えることができます。また、配偶者の家族カードを利用する方法もあり、工夫次第でキャッシュレス決済も可能です。

保証人への影響はどうなりますか?

保証人がいる借金を債務整理すると、債権者は保証人に残債務の一括請求を行います。これは法律上避けられない仕組みであり、保証人との関係悪化につながる可能性があります。

そのため、手続き前に必ず保証人へ事情を説明し、理解を得ることが不可欠です。保証人も返済が困難な場合は、保証人自身の債務整理も含めて一緒に解決策を検討する必要があります。任意整理であれば、保証人付きの借金を対象から外すことも可能なため、この点も考慮して手続きを選択することが重要です。

手続きにかかる費用と期間の目安

債務整理には弁護士や司法書士への依頼費用が必要ですが、多くの事務所では分割払いに対応しています。また、収入が一定基準以下の場合は法テラスの費用立替制度も利用できます。

手続き期間は種類により異なります:

- 任意整理:約3〜6ヶ月

- 個人再生:約6ヶ月〜1年

- 自己破産:約6ヶ月〜1年以上

費用が心配な方も、まずは無料相談を活用して具体的な金額や支払い方法を確認することから始めましょう。

任意整理・個人再生・自己破産それぞれのデメリットは?

債務整理には3つの主要な手続きがあり、それぞれメリット・デメリットが異なります。自分の状況に最適な方法を選ぶことが成功の鍵となります。

任意整理のデメリットと向いている人

任意整理の最大のデメリットは借金の元本が減額されないことです。将来利息や遅延損害金のカットは期待できますが、元本は3〜5年かけて返済する必要があります。また、債権者が交渉に応じない可能性もあり、必ず成功するとは限りません。

一方で、整理する借金を選択できるため、住宅ローンや車のローンを対象から外して財産を守れるという大きなメリットがあります。裁判所を通さないため手続きが簡単で、家族や会社に知られるリスクも低いです。借金額が比較的少なく、安定収入がある方に向いている手続きと言えるでしょう。

個人再生で住宅を残せる条件とは?

個人再生では「住宅ローン特則」を利用することで、マイホームを守りながら他の借金を大幅に減額できます。ただし、住宅ローンの返済を継続できる安定収入が必要で、手続きも複雑になります。

デメリットとして、官報に氏名や住所が掲載されること、全ての借金が対象となるため保証人への影響が避けられないことが挙げられます。また「清算価値保障の原則」により、保有財産の価値以上は返済する必要があるため、高額な財産を持つ方は返済額が増える可能性があります。借金が多額でも家だけは守りたい方に適した手続きです。

自己破産は本当に人生の終わりですか?

自己破産では20万円以上の価値がある財産は原則処分されますが、これは「人生の終わり」ではありません。むしろ、税金を除く全ての借金の支払い義務が免除され、経済的な再スタートを切れる前向きな制度です。

手続き中は弁護士や警備員など一部の職業に就けない資格制限がありますが、これも一時的なものです。官報への掲載もありますが、一般の人が見ることはほぼありません。99万円までの現金や生活必需品は手元に残せるため、生活の基盤を完全に失うわけではなく、新たな人生を始めるための最終手段として機能します。

債務整理後の生活への影響はどの程度?

債務整理を行うと日常生活にどのような変化があるのか、具体的な場面ごとに解説します。

家族への影響とバレるリスク

債務整理は個人の手続きであり、配偶者や子どもの信用情報には直接影響しません。家族名義のクレジットカードやローンは従来通り利用可能です。ただし、あなたが主契約者の家族カードは使えなくなります。

任意整理なら裁判所を通さないため、法律の専門家が連絡方法に配慮することで家族に内緒で進めやすいです。一方、個人再生や自己破産では同居家族の収入証明書が必要になる場合があり、完全に秘密にすることは困難です。事前に家族と相談し、理解を得ながら進めることが、長期的には良い結果につながります。

債務整理が家族や会社にバレる主な原因と、バレずに手続きを進める対策を読んでみましょう。

クレジットカードはいつから作れるようになりますか?

債務整理後、信用情報から事故情報が削除されるまでの約5〜7年間は新規のクレジットカード作成が困難です。現在持っているカードも強制解約となります。

しかし、この期間が過ぎれば再びカードの審査に通る可能性が出てきます。それまでは、銀行口座から即時引き落としのデビットカードや、事前入金型のプリペイドカードを活用しましょう。この期間を現金管理能力を身につける機会と捉え、計画的な家計運営を心がけることが大切です。

債務整理によるクレジットカードの強制解約と再発行までの期間を詳しく確認しましょう。

車や住宅はどうなりますか?

財産への影響は手続きによって大きく異なります。任意整理では、車のローンや住宅ローンを対象から外せば、返済を続けることで両方とも手元に残せます。個人再生では住宅ローン特則により家を守れますが、車はローンの有無や価値により判断されます。

自己破産の場合、20万円以上の価値がある車や持ち家は原則処分となりますが、生活に必要な場合は裁判所の判断で残せることもあります。通勤に必須の車など、個別の事情を考慮してもらえる可能性があるため、法律の専門家に詳しく相談することが重要です。

よくある質問

債務整理に関して多く寄せられる質問と、その回答をまとめました。

会社にバレてクビになることはありますか?

債務整理を理由に解雇されることは法律で禁じられています。これは不当解雇にあたるため、万が一そのような事態になれば法的措置を取ることができます。

法律の専門家に依頼すれば、債権者からの連絡は全て法律の専門家宛てになるため、会社に督促が来ることはありません。ただし、会社からお金を借りている場合、その借金を整理対象にすると会社に通知が届きます。給与の差し押さえを受けている場合も会社に分かってしまいますが、それ以外の場合、自分から話さない限り知られる可能性は極めて低いです。

賃貸アパートから追い出されることはありますか?

家賃を滞納していなければ、債務整理だけを理由に退去させられることはありません。賃貸借契約は債務整理の対象外であり、大家さんが信用情報を確認することもないためです。

ただし、信販系の保証会社を利用している場合、契約更新時の審査で更新を断られる可能性があります。その際は、信販系以外の保証会社を探すか、連帯保証人を立てることで対応できます。UR賃貸住宅や公営住宅なら、保証会社不要で入居できる物件も多いため、選択肢として検討すると良いでしょう。

戸籍や住民票に記録は残りますか?

戸籍謄本や住民票に債務整理の記録が残ることはありません。これらは身分関係や居住関係を証明する書類であり、個人の借金問題とは無関係です。

パスポートや運転免許証などの公的な身分証明書にも記載されることはないため、第三者がこれらの書類から債務整理の事実を知ることは不可能です。官報には自己破産や個人再生の情報が掲載されますが、一般の人が官報を見ることはほとんどないため、実質的に周囲に知られるリスクは低いと言えます。

一覧に戻る