任意整理の信用情報はいつまで残る?完済後5年で回復する仕組みと対処法

任意整理をすると信用情報に事故情報が登録され、完済から約5年間はクレジットカードやローンの審査に通りにくくなります。しかし、これは一時的な制限であり、期間経過後は信用情報が回復し、再びカードを作ったり住宅ローンを組んだりすることが可能です。事故情報登録中もデビットカードなどの代替手段を使うことができます。

任意整理で信用情報に登録される内容とは?ブラックリストの真実

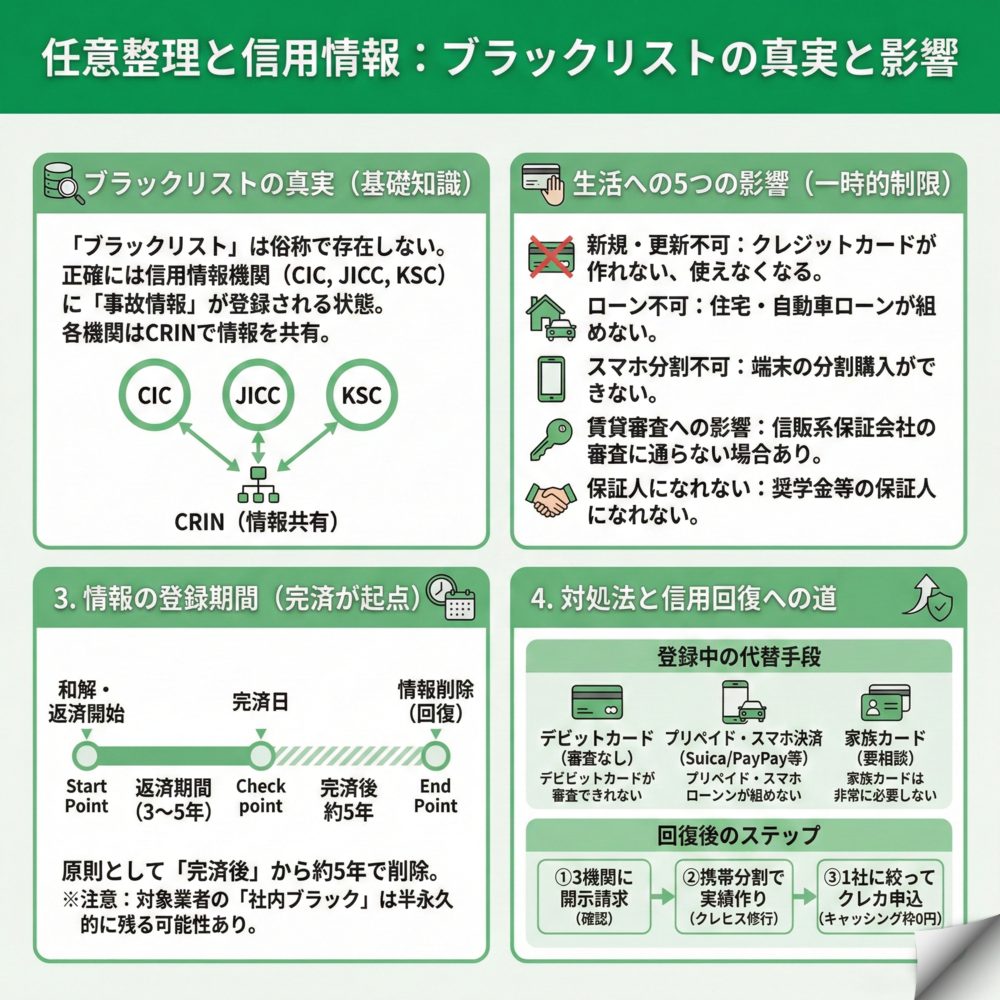

任意整理を検討する際、多くの方が不安を感じる「ブラックリスト」。実はこの名称のリストは存在せず、信用情報機関に事故情報が登録される状態を指す俗称です。ここでは、信用情報の基本的な仕組みと、任意整理による具体的な影響について解説します。

ブラックリストは存在しない!信用情報機関の仕組み

「ブラックリスト」という言葉はよく耳にしますが、実際にはそのような名前のリストは存在しません。正確には、個人の信用情報に「事故情報」が登録された状態を指します。

日本には主に3つの信用情報機関があり、それぞれが個人の金融取引情報を管理しています。

| 信用情報機関 | 主な加盟企業 | 任意整理の登録内容 |

|---|---|---|

| CIC | クレジットカード会社、信販会社 | 返済状況に「異動」と記載 |

| JICC | 消費者金融、クレジットカード会社 | 「債務整理」として明確に登録 |

| KSC | 銀行、信用金庫、信用組合 | 保証会社の代位弁済情報を登録 |

これらの機関はCRIN(クリン)というネットワークで情報を共有しているため、一つの機関に登録された情報は、他の金融機関でも確認できる仕組みになっています。

任意整理の情報が登録されるタイミング

任意整理の事故情報は、弁護士や司法書士が債権者に「受任通知」を送付した後に登録されます。

受任通知を受け取った金融機関が信用情報機関に報告することで、事故情報として記録される流れです。ただし、任意整理を始める前にすでに2〜3ヶ月以上の延滞がある場合は、その時点で延滞情報として登録されている可能性があります。

事故情報が登録されると、新規のクレジットカード作成やローンの審査に通りにくくなりますが、これは一時的なものです。完済後の一定期間が経過すれば、情報は削除される仕組みになっています。

他の債務整理との信用情報への影響の違い

債務整理には任意整理以外にも自己破産や個人再生がありますが、信用情報への影響には違いがあります。

任意整理の場合、特定の債権者を選んで手続きができるため、影響を最小限に抑えることが可能です。一方、自己破産や個人再生は裁判所を通じた手続きとなり、全ての債権者が対象となります。また、KSCでの登録期間も任意整理が5年なのに対し、自己破産と個人再生は最長7年と長くなる傾向があります。

借金の総額や返済能力によって最適な方法は異なりますが、任意整理は信用情報への影響が比較的限定的である点が特徴です。

任意整理後の信用情報はいつ消える?完済から5年が基本

任意整理による事故情報がいつまで残るのか、これは誰もが気になる重要なポイントです。ここでは、具体的な期間と注意すべき例外ケースについて詳しく説明します。

事故情報が消える期間は「完済後5年」が原則

任意整理による事故情報は、和解契約に基づく返済を完了してから約5年で削除されるのが原則です。

重要なのは、起算点が「任意整理を開始した日」ではなく「借金を完済した日」であることです。例えば、3年間(36回払い)で返済する和解をした場合、任意整理開始から計算すると約8年後に情報が消えることになります。

この期間を正しく理解しておくことで、将来の住宅購入やクレジットカード作成などのライフプランを立てやすくなります。完済後は、カレンダーに5年後の日付をマークしておくとよいでしょう。

完済後5年経っても消えない例外ケース

原則は完済後5年ですが、いくつかの例外的なケースがあります。

まず、「社内ブラック」と呼ばれる状態です。信用情報機関から情報が消えても、任意整理の対象となった金融機関の社内データベースには半永久的に記録が残ります。そのため、同じ会社やグループ会社での新規取引は極めて困難になります。

次に、他の借金で延滞が発生した場合です。任意整理の対象外としたクレジットカードやローンで返済遅延があると、その延滞情報が新たに登録され、事故情報が残り続けてしまいます。

また、各信用情報機関で登録タイミングや削除の運用が若干異なるため、数ヶ月程度のズレが生じることもあります。確実に情報が消えたことを確認するには、後述する情報開示請求が必要です。

任意整理を途中でキャンセルした場合の影響

任意整理を開始後に「やはりやめたい」と思っても、一度登録された事故情報はすぐには消えません。

受任通知が債権者に送付された時点で事故情報は登録されているため、その後キャンセルして自力返済に切り替えても、記録は残ってしまいます。さらに、キャンセル後に返済が滞れば、通常の延滞情報として長期間残るリスクもあります。

任意整理は慎重に検討し、一度始めたら最後までやり遂げる覚悟が必要です。法律の専門家とよく相談した上で、本当に必要かどうかを判断することが大切です。

信用情報に事故情報がある間の生活への5つの影響

事故情報が登録されている期間は、日常生活にどのような制限が生じるのでしょうか。具体的な影響と対処法について解説します。

クレジットカード・ローン・分割払いへの影響

事故情報が登録されている間は、以下の5つの主な制限があります。

- クレジットカードの新規作成・更新ができない

新規申込みの審査にはまず通りません。既存のカードも更新時に利用停止となる可能性が高いです。 - 住宅ローンや自動車ローンが組めない

金融機関からの新たな借入はできなくなります。人生の大きなイベントに影響する可能性があります。 - スマートフォンの分割購入ができない

端末の分割払いは「割賦契約」というローンの一種とみなされるため、審査に通りません。 - 賃貸物件の入居審査に影響する場合がある

信販系の家賃保証会社を利用する物件では、審査に落ちる可能性があります。 - 保証人になれない

家族の奨学金や住宅ローンなどの保証人・連帯保証人になることができません。

これらの制限は不便ですが、あくまで一時的なものです。期間が過ぎれば再び利用可能になります。

事故情報登録中でも使える代替手段

クレジットカードが使えなくても、以下の代替手段で日常生活に支障なく過ごせます。

デビットカードは最もおすすめの代替手段です。銀行口座と直結しており、原則審査なしで作成でき、クレジットカードのようにキャッシュレスで使えます。ネットショッピングや海外での利用も可能です。

プリペイドカードやスマホ決済も便利です。PayPayや楽天ペイなどのQRコード決済、SuicaやPASMOといった交通系ICカードは、事前チャージ式で使いすぎを防げるメリットもあります。

配偶者や親が本会員となっている家族カードを利用する方法もあります。ただし、家族の理解と協力が必要です。

賃貸物件を借りる際の対処法

賃貸物件の契約で信販系保証会社の審査に通らない場合でも、住む場所に困ることはありません。

独立系の保証会社を利用している物件を選ぶことで解決できます。独立系保証会社は信用情報を照会しないため、事故情報があっても審査に通る可能性があります。不動産会社に相談すれば、対応可能な物件を紹介してもらえます。

また、UR賃貸住宅のように保証会社不要の物件や、連帯保証人を立てれば契約できる物件もあります。選択肢は限られますが、根気強く探せば必ず見つかります。

信用情報の確認方法と回復後の再スタート戦略

完済から5年が経過したら、信用情報の回復を確認し、新たな金融生活をスタートさせる準備を始めましょう。具体的な手順と注意点を解説します。

信用情報開示請求の方法と見方

信用情報が回復したかを確認するには、3つの信用情報機関すべてに開示請求を行う必要があります。

| 機関名 | 開示方法 | 手数料 | 確認ポイント |

|---|---|---|---|

| CIC | インターネット | 500円 | 「異動」の記載がないか |

| JICC | 専用アプリ | 1,000円 | 「債務整理」の記載がないか |

| KSC | インターネット | 1,000円 | 代位弁済の記録がないか |

※支払い方法によっては決済手数料がかかる可能性があります。

開示報告書で「異動」「延滞」「債務整理」などの記載がなければ、事故情報は消えています。全ての契約情報が消えて、まっさらな状態(スーパーホワイト)になっていることを確認しましょう。

情報が残っている状態で新規申込みをすると「申込みブラック」となり、さらに6ヶ月間審査に通りにくくなるため、必ず事前確認が必要です。

クレジットヒストリーを育てる方法

事故情報が消えた直後は「スーパーホワイト」という状態で、金融取引の履歴が全くない状態です。これでは金融機関から見て判断材料がないため、審査に不利になることがあります。

まずは携帯電話の端末を分割払いで購入し、遅れずに支払うことから始めましょう。これにより「きちんと支払いができる人」という実績が信用情報に記録されます。

半年から1年程度の支払い実績ができたら、審査の通りやすいクレジットカードに申し込みます。最初は限度額が低くても構いません。使った分を確実に返済することで、良好なクレジットヒストリーが育っていきます。

新規クレジットカード申込時の3つの注意点

信用回復後のクレジットカード申込みには、以下の3点に注意が必要です。

1. 過去に任意整理した会社は避ける

社内ブラックの影響で審査に通らないため、全く別の金融機関を選びましょう。グループ会社も避けた方が無難です。

2. 複数同時申込みは厳禁

短期間に複数申込むと「申込みブラック」になります。まずは1社に絞り、もし落ちたら最低6ヶ月は期間を空けてから次の申込みをしましょう。

3. キャッシング枠は0円で申込む

キャッシング枠があると審査が厳しくなるため、必ずショッピング専用(キャッシング枠0円)で申込むことが審査通過のコツです。

よくある質問

任意整理しても信用情報に登録されないケースはありますか?

過払い金請求により借金がゼロになった場合は、金融機関や運用によっては事故情報が登録されないことがあります。

過去の高金利時代に払いすぎていた利息を取り戻した結果、現在の借金が完済扱いになるケースです。この場合、「債務整理」ではなく「契約見直し」として処理され、信用情報への影響がありません。ただし、過払い金を充当しても借金が残る場合は、通常通り事故情報が登録されます。

任意整理が家族や職場にバレることはありますか?

信用情報を通じて家族や職場に知られる可能性は低いです。

信用情報は個人情報保護法により厳格に管理されており、本人と加盟金融機関以外は照会できない仕組みです。配偶者であっても本人の同意なく閲覧することは不可能です。

ただし、家族カードを利用していた場合は使えなくなるため、その際に気づかれる可能性はあります。また、郵便物などから発覚するリスクもゼロではないため、必要に応じて家族には事前に相談することをおすすめします。

信用情報回復後に住宅ローンは組めますか?

はい、信用情報が回復すれば住宅ローンを組める可能性は十分あります。

ただし、審査は信用情報だけで決まるわけではありません。年収、勤続年数、頭金の額、健康状態など、総合的に判断されます。信用回復後は、安定した収入を維持し、頭金を貯めることが大切です。

特にフラット35は個人の属性より物件価値を重視する傾向があるため、選択肢として検討する価値があります。信用回復から2〜3年程度の良好なクレジットヒストリーがあれば、審査通過の可能性はさらに高まります。

一覧に戻る