任意整理後でも賃貸契約はできる?審査通過のための実践ガイド

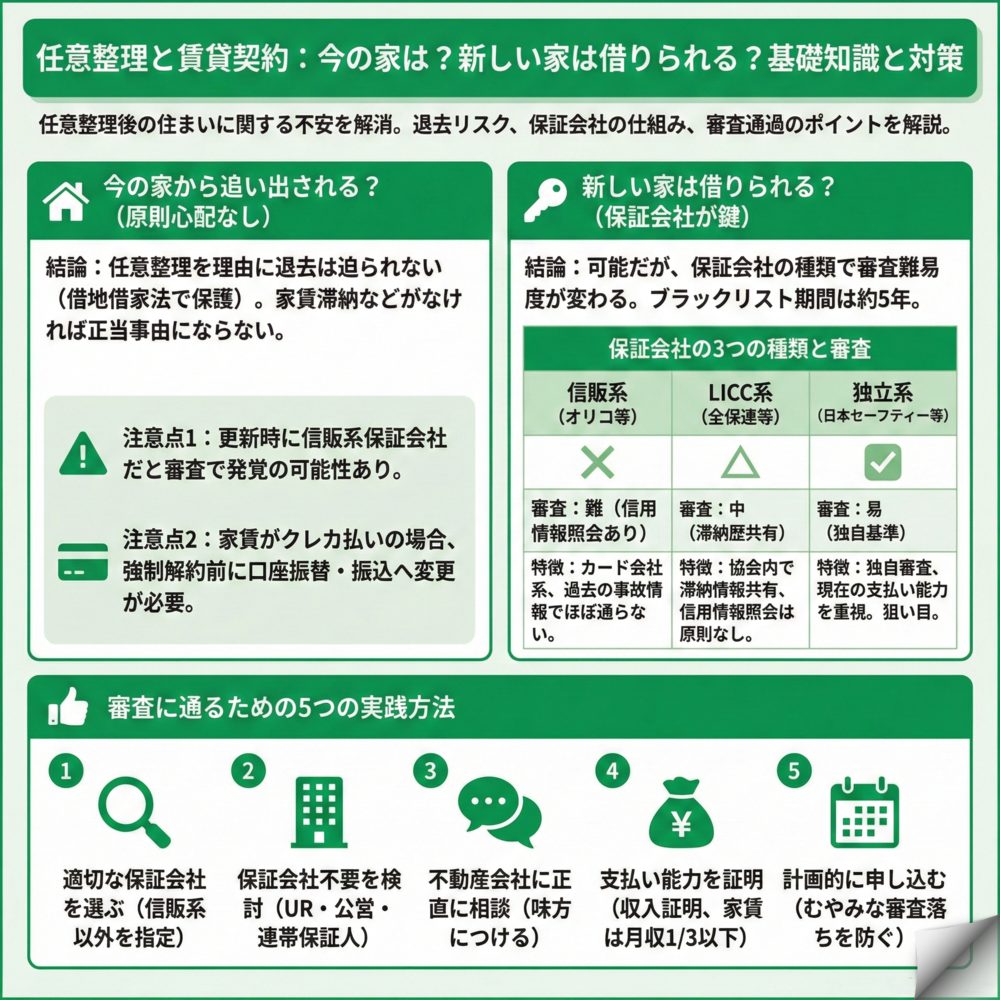

任意整理をしても賃貸契約はできる可能性があります。現在の住まいから追い出されることはなく、新規契約も保証会社の選び方次第でできる可能性があります。重要なのは信販系保証会社を避け、独立系やLICC系の保証会社を利用する物件を選ぶことです。

任意整理をしたら今の家から追い出されますか?

結論から言えば、任意整理を理由に現在の賃貸住宅から退去を迫られることはありません。

借地借家法により、入居者の権利は強く保護されています。大家さんが賃貸契約を解除するには「正当事由」が必要であり、これは数ヶ月にわたる家賃滞納や重大な契約違反を指します。任意整理は借主と貸金業者の間の問題であり、大家さんとの契約には直接関係がないのです。

ただし、契約更新時には注意が必要です。現在利用している保証会社が信販系の場合、更新審査で信用情報を照会され、任意整理の事実が発覚する可能性があります。その場合でも、別の保証会社への切り替えや連帯保証人を立てることで対処できる可能性があります。

また、家賃をクレジットカード払いにしている方は要注意です。任意整理の対象としたクレジットカードは強制解約となるため、事前に口座振替や銀行振込に変更しておく必要があります。

任意整理後に新しい賃貸物件は借りられますか?保証会社の仕組みとは

任意整理後でも新しい賃貸物件を借りることは可能ですが、保証会社の種類を理解することが成功の鍵となります。

任意整理をすると、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」状態になります。この情報は完済から約5年間残ります。賃貸契約の入居審査では、多くの場合保証会社の利用が必須となっており、保証会社の種類によって審査の厳しさが大きく異なるのです。

保証会社の3つの種類と審査の違い

保証会社は大きく分けて3種類存在し、それぞれ審査基準が異なります。

信販系保証会社は、オリコやジャックス、エポスなどクレジットカード会社が運営しています。これらの会社は必ず信用情報を照会するため、任意整理の事実が発覚すると審査に通ることは極めて困難です。金融機関として「過去に約束を守れなかった人」と判断されてしまうためです。

LICC系保証会社は、全保連やジェイリースなどが該当します。全国賃貸保証業協会(LICC)に加盟しており、協会内で家賃滞納情報を共有していますが、信用情報の照会は原則行いません。過去に家賃滞納がなければ、審査通過の可能性があります。

独立系保証会社は、日本セーフティーなどが代表的です。他の保証会社や信用情報機関と情報を共有せず、独自の基準で審査を行います。現在の収入や勤続年数など、今の支払い能力を重視するため、最も審査に通りやすいと言えます。

任意整理後の賃貸契約では、信販系を避け、独立系やLICC系の保証会社を利用できる物件を選ぶことが重要です。物件探しの際は、不動産会社に「独立系の保証会社が使える物件を探しています」と伝えることで、効率的に物件を見つけることができます。

任意整理後の賃貸審査に通るための具体的な方法は?

任意整理後でも賃貸審査に通るためには、戦略的なアプローチが必要です。ここでは実践的な5つの方法を紹介します。

1. 適切な保証会社の物件を選ぶ

最も重要なのは、信販系以外の保証会社を利用できる物件を選ぶことです。物件情報を見るだけでは保証会社まではわからないため、不動産会社に直接確認することが大切です。「独立系の保証会社が使える物件はありますか?」と聞けば、対応してもらえます。

2. 保証会社不要の選択肢を検討する

UR賃貸住宅や公営住宅は、保証人が原則不要で信用情報の照会もありません。収入要件などの申込資格はありますが、条件を満たせば有力な選択肢となります。また、親族に連帯保証人になってもらうことで、保証会社を使わずに契約できる物件もあります。

3. 不動産会社に正直に相談する

任意整理の事実を隠すよりも、最初から正直に伝えた方が結果的にうまくいきます。不動産会社には守秘義務があり、事情を理解した上で審査に通りやすい物件を紹介してくれます。また、大家さんへの交渉でもあなたの味方となってサポートしてくれることが期待できます。

4. 支払い能力を明確に示す

審査で最も重要視されるのは「家賃を払い続けられるか」という点です。源泉徴収票や給与明細、預貯金通帳のコピーなど、現在の支払い能力を証明する書類を準備しておきましょう。家賃は手取り収入の3分の1以下に抑えることが、審査通過の目安となります。

5. 計画的に申し込む

手当たり次第に申し込むのは避けましょう。保証会社の審査に落ちると、その情報が他の保証会社にも共有される可能性があります。審査通過の可能性が高い物件に絞って申し込むことで、無駄な審査落ちを避けることができます。

これらの方法を組み合わせることで、任意整理後でも希望の物件を見つけることは十分に可能です。焦らず、計画的に進めることが成功への近道となります。

よくある質問

任意整理したことは家族や会社にバレますか?

基本的にバレる可能性は低いです。

任意整理は裁判所を通さない私的な手続きのため、官報に掲載されることはありません。ただし、保証人がついている借金を整理する場合や、弁護士事務所からの書類を見られた場合は発覚する可能性があります。法律の専門家に依頼する際に、家族に知られたくない旨を伝えれば、連絡方法を工夫するなど配慮してもらえます。

ブラックリストはいつまで続きますか?

借金を完済してから約5年で信用情報から削除されます。

任意整理の事故情報は、完済から5年程度で信用情報機関から削除されます。この期間が過ぎれば、信販系保証会社の審査にも通りやすくなり、物件選びの選択肢が大幅に広がります。急ぎでない場合は、信用情報が回復するのを待つのも一つの選択肢です。

過去に家賃を滞納したことがある場合はどうすればいいですか?

LICC系保証会社を避け、独立系保証会社の物件を選びましょう。

家賃滞納歴は、LICC加盟の保証会社間で共有されています。そのため、過去に滞納がある場合はLICC系の審査は厳しくなります。独立系の保証会社なら過去の滞納歴を照会されないため、審査通過の可能性があります。また、連帯保証人を立てることで契約できる物件を探すのも有効な方法です。

自己破産や個人再生の場合、影響は違いますか?

手続き中の制限はありますが、基本的な影響は同じです。

自己破産の場合、手続き中は裁判所の許可なく引っ越しができない「居住制限」がかかります。また、官報に掲載されるため大家さんが知る可能性もゼロではありません。しかし、どの債務整理でも、家賃を滞納していなければ現在の家から追い出されることは稀です。新規契約の審査についても、保証会社の選び方が重要という点は変わりません。

任意整理と自己破産の違いを比較し、財産への影響などから最適な手続きを検討してみましょう。

審査に落ちた場合、次はどうすればいいですか?

別の保証会社の物件を探すか、条件を見直しましょう。

一度審査に落ちても諦める必要はありません。違う種類の保証会社を使っている物件なら、審査に通る可能性があります。また、希望する家賃が収入に対して高すぎる場合は、条件を見直すことも大切です。不動産会社と相談しながら、現実的な条件で物件を探し直すことで、必ず住める家は見つかります。

一覧に戻る