任意整理と個人再生の違いとは?あなたに合った債務整理の選び方

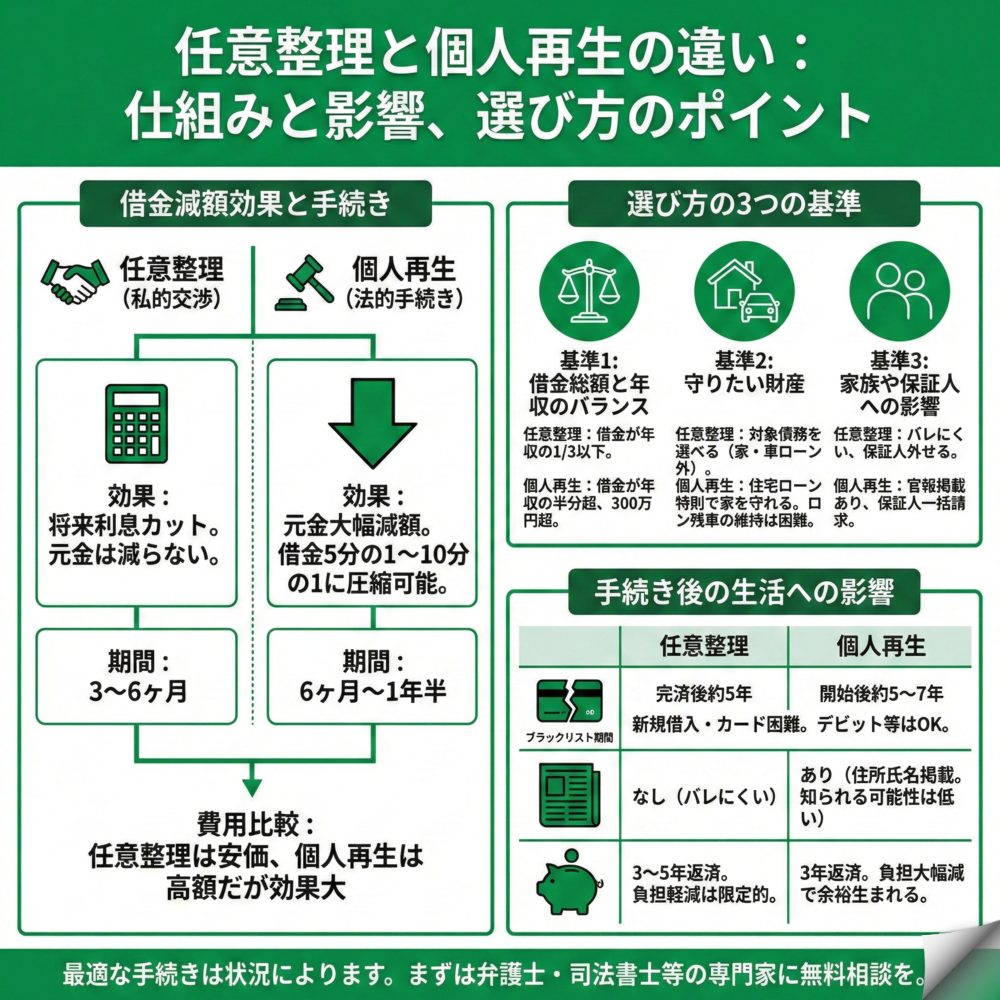

任意整理と個人再生の最大の違いは、借金(※)の減額幅と手続きの方法です。任意整理は将来利息や遅延損害金カットのみで裁判所を通さず手軽に行える一方、個人再生は金額によっては借金を1/5~1/10まで減額できますが裁判所での手続きが必要です。借金200万円以下で家族に内緒にしたいなら任意整理、300万円以上で家を守りたいなら個人再生が適しています。(※借金とは、元本及び利息等を併せた金額をいいます)

任意整理と個人再生の違いは何ですか?

借金問題の解決方法として「任意整理」と「個人再生」がありますが、この2つには明確な違いがあります。どちらを選ぶかによって、今後の生活や返済計画が大きく変わるため、まずは基本的な違いをしっかりと理解することが大切です。

借金の減額効果はどれくらい違いますか?

任意整理と個人再生で最も大きな違いは、借金がどれだけ減るかという点です。

任意整理では、将来発生する利息や遅延損害金をカットしてもらうことが主な目的となります。つまり、元金そのものは減らず、100万円の借金なら100万円を3〜5年かけて分割返済することになります。一方、個人再生では借金の元金自体を大幅に減額できます。例えば500万円の借金があった場合、最低弁済額の基準に従って100万円まで圧縮される可能性があります。

このように減額効果で比較すると、個人再生の方が圧倒的に有利です。ただし、借金額が比較的少ない場合は、任意整理でも十分に返済可能なケースが多いです。

手続きの方法と期間にどんな違いがありますか?

任意整理は裁判所を通さない私的な交渉です。弁護士や司法書士があなたの代理人となって、各債権者と個別に交渉を行います。手続き期間は通常3〜6ヶ月程度で、比較的スピーディーに解決できます。

個人再生は裁判所に申し立てを行う法的手続きです。再生計画案の作成、債権者集会、裁判所の認可など、複雑な手続きを経る必要があります。そのため、手続き完了まで6ヶ月〜1年半程度かかることが一般的です。個人再生委員が選任される場合は、さらに時間がかかることもあります。

手続きの簡便さでは任意整理が優れていますが、大幅な借金減額を望む場合は、時間をかけてでも個人再生を選択する価値があります。

費用面での違いはどの程度ありますか?

費用の違いも重要な判断材料になります。

| 項目 | 任意整理 | 個人再生 |

|---|---|---|

| 法律の専門家費用 | 1社あたり5〜15万円 | 40〜60万円 |

| 裁判所費用 | なし | 約20万円(個人再生委員報酬含む) |

| 総額目安 | 15〜45万円(3社の場合) | 60〜80万円 |

任意整理の費用は債権者数によって変動しますが、個人再生と比べると大幅に安く抑えられます。ただし、借金の減額効果を考慮すると、個人再生の方がコストパフォーマンスが良い場合もあります。例えば、500万円の借金が100万円に減額されれば、費用80万円を支払っても320万円の削減効果があります。

どちらを選ぶべきか判断する3つの基準とは?

任意整理と個人再生のどちらを選ぶべきかは、あなたの状況によって異なります。ここでは、選択の際に重要となる3つの基準について詳しく解説します。

借金総額と年収のバランスで判断する基準は?

まず確認すべきは、借金総額があなたの年収に対してどの程度の割合かという点です。

一般的な目安として、借金総額が年収の3分の1以下であれば、任意整理で十分対応可能です。例えば、年収300万円の方なら借金100万円程度までは、利息をカットして3〜5年の分割返済で完済を目指せます。しかし、借金が年収の半分を超える場合は、任意整理では月々の返済額が高額になりすぎる可能性があります。

また、借金総額が300万円を超える場合も、個人再生を検討すべきタイミングです。300万円を5年(60回)で返済すると月5万円の返済が必要ですが、個人再生なら100万円まで減額できれば月々約1万7千円で済みます。このように、借金額と返済能力のバランスを冷静に見極めることが重要です。

守りたい財産がある場合の選び方は?

家や車などの大切な財産を守りたいという希望は、手続き選択の重要な判断基準になります。

住宅ローン返済中の家を守りたい場合、個人再生の「住宅ローン特則」が強力な味方になります。この制度を利用すれば、住宅ローンは従来通り返済を続けながら、その他の借金だけを大幅に減額できます。任意整理でも住宅ローンを対象から外すことで家を守れますが、他の借金の減額効果が限定的なため、返済が困難になる可能性があります。

車については、ローンが残っているかどうかがポイントです。任意整理なら自動車ローンを対象から外せば車を維持できます。個人再生の場合、ローンが完済していれば車を手元に残せますが、ローンが残っている場合は原則として引き上げられてしまいます。

家族や保証人への影響を最小限にするには?

借金問題を家族に知られたくない、保証人に迷惑をかけたくないという希望も重要な判断材料です。

家族に内緒で手続きを進めたい場合は、任意整理をご提案します。裁判所を通さないため自宅への郵送物もなく、官報にも掲載されません。弁護士に連絡方法を配慮してもらえば、家族に知られるリスクを最小限に抑えられます。個人再生では、裁判所からの書類が自宅に届き、官報にも掲載されますが、一般の人が官報を見ることはほとんどないため、実質的に周囲に知られるリスクは低いと言えます。

保証人がいる借金については、任意整理ならその借金だけを対象から外すことができます。一方、個人再生では全ての借金が対象となるため、保証人に残債が一括請求されてしまいます。奨学金など保証人付きの借金がある場合は、この点を慎重に検討する必要があります。

手続き後の生活への影響はどう違いますか?

債務整理を行うと、その後の生活にも一定の影響が生じます。任意整理と個人再生では、この影響の程度や期間にも違いがあるため、事前に理解しておくことが大切です。

ブラックリスト期間と日常生活への影響は?

任意整理も個人再生も、手続きを行うと信用情報機関に事故情報が登録されます。いわゆる「ブラックリスト」と呼ばれる状態です。

登録期間は、任意整理が完済から約5年、個人再生が手続き開始から5〜7年程度です。この期間中は新たなクレジットカードの作成やローンの契約が困難になります。しかし、現金決済やデビットカード、電子マネーは問題なく利用できるため、日常生活に大きな支障はありません。

むしろ重要なのは、借金の返済に追われる生活から解放されることです。毎月の返済額が大幅に減ることで、生活に余裕が生まれ、将来に向けた貯蓄も可能になります。ブラックリスト期間は一時的なものであり、期間経過後は再びローンやクレジットカードの利用が可能になります。

官報掲載による周囲への影響の違いは?

個人再生の大きなデメリットの一つが官報への掲載です。

個人再生を申し立てると、手続きの節目で計3回、氏名と住所が官報に掲載されます。官報は国が発行する機関紙で、誰でも閲覧可能です。ただし、一般の人が官報を日常的にチェックすることはほとんどないため、実際に周囲に知られる可能性は低いといえます。

任意整理では官報への掲載はありません。この点は、職場や近所の人に知られたくないという方にとって大きなメリットです。特に、会社の信用調査部門や金融関係の仕事をしている方は、官報をチェックしている可能性があるため、任意整理を選択する方が無難でしょう。

返済期間中の生活設計の違いは?

手続き後の返済期間と月々の返済額も、生活設計に大きく影響します。

任意整理では、元金を3〜5年で分割返済します。返済額200万円なら月々約3万3千円〜5万5千円の返済が必要です。一方、個人再生で借金が100万円に減額されれば、3年間で月々約2万8千円の返済で済みます。月々の返済負担が軽くなる分、生活に余裕が生まれます。

また、個人再生では返済計画が裁判所に認可されているため、計画通りに返済を続ければ確実に借金から解放されます。任意整理は私的な和解のため、返済が困難になった場合の再交渉も可能ですが、債権者の協力が必要になります。

よくある質問

債務整理を検討している方から寄せられる質問について、具体的にお答えします。

任意整理から個人再生への切り替えはできますか?

任意整理から個人再生への切り替えは可能です。ただし、注意点があります。

任意整理で和解した後、収入の減少や予期せぬ出費で返済が困難になることがあります。このような場合、個人再生に切り替えることで、さらなる借金の減額が可能です。しかし、任意整理で支払った弁護士費用は戻ってこないため、個人再生の費用が新たに50〜80万円かかります。

また、任意整理の和解から2年以内に個人再生を申し立てる場合、裁判所から「返済の意思がなかったのでは」と疑われる可能性があります。そのため、最初の手続き選択を慎重に行うことが重要です。借金額が多く、返済に不安がある場合は、最初から個人再生を選択した方が、結果的に時間も費用も節約できることが多いです。

収入が不安定でも個人再生は利用できますか?

安定した収入がなければ個人再生は利用できません。これは法律で定められた要件です。

個人再生では、減額された借金を原則3年間で返済する必要があるため、「継続的にまたは反復して収入を得る見込み」があることが条件となります。正社員でなくても、パートやアルバイト、年金収入でも、毎月一定の収入があれば利用可能です。

ただし、無職の方や収入が極端に不安定な自営業者の方は、個人再生の利用が困難です。このような場合は、任意整理で返済額を調整するか、自己破産を検討することになります。収入が不安定な方は、まず生活を立て直し、収入を安定させることから始めることが大切です。

弁護士と司法書士、どちらに相談すべきですか?

借金額と希望する手続きによって選ぶべき法律の専門家が変わります。

司法書士は、1社あたりの借金額が140万円以下の任意整理なら代理人として交渉できます。費用も弁護士より安い傾向があるため、借金額が少ない任意整理なら司法書士でも十分対応可能です。

一方、個人再生や借金額が大きい場合は弁護士に依頼することをおすすめします。弁護士は借金額に制限がなく、個人再生では代理人として裁判所での手続きを全て任せられます。司法書士の場合、個人再生では書類作成のサポートに留まり、裁判所への出頭は本人が行う必要があります。

初回相談は無料の事務所が多いので、まずは複数の法律の専門家に相談し、費用や対応を比較してから決めることが大切です。

一覧に戻る