任意整理とは?返済額を減らす仕組みと手続きの流れを解説

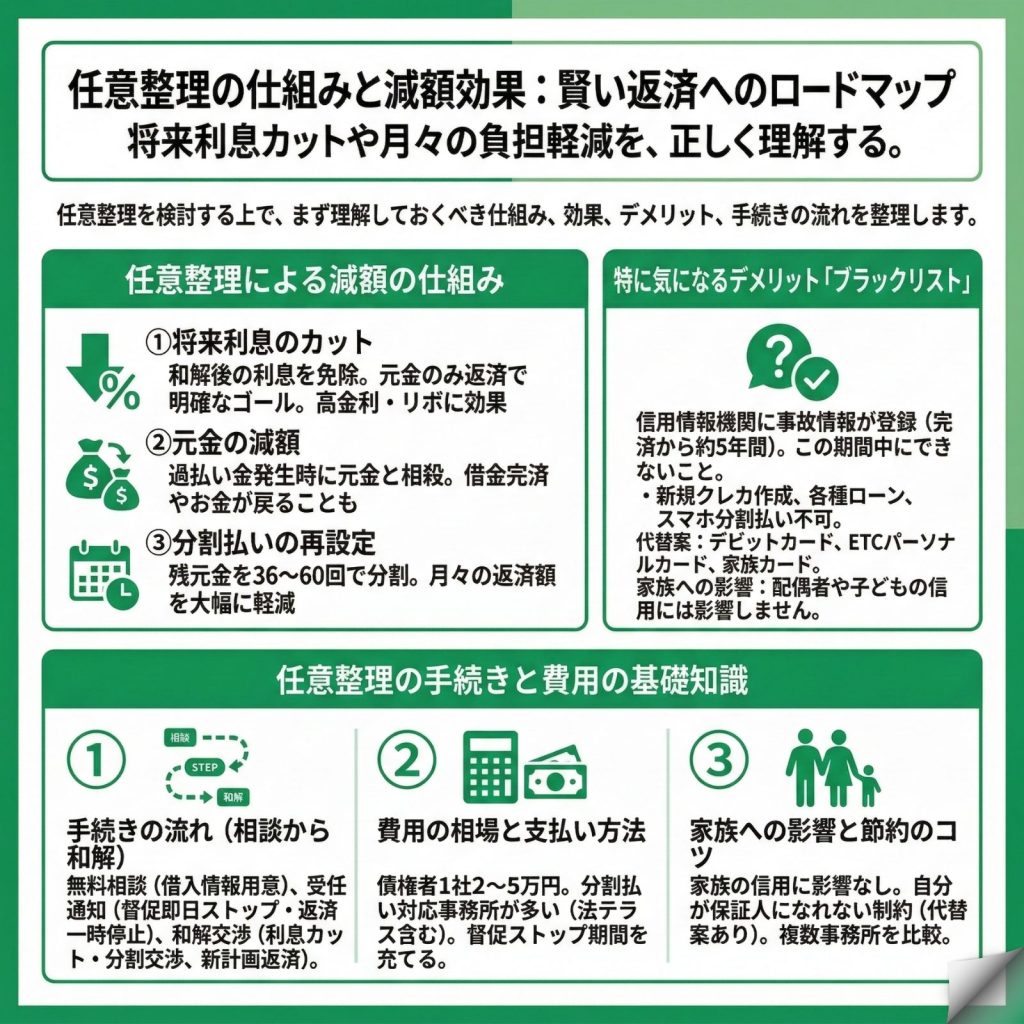

任意整理は、弁護士や司法書士があなたの代理人となって債権者と交渉し、将来利息や遅延損害金をカットして元金だけを原則3~5年で分割返済する手続きです。裁判所を通さないため家族にバレにくく、保証人がいる借金を除外できるなど柔軟な対応が可能で、毎月の返済額を減らして生活を立て直すための有効な選択肢となります。

任意整理で返済額はどのくらい減りますか?仕組みと減額効果

任意整理を検討している方が最も気になるのは、実際にどれくらい返済額が減るのかという点でしょう。ここでは任意整理による具体的な減額効果と、その仕組みについて詳しく解説します。

将来利息や遅延損害金のカットで返済総額が大幅に減る

任意整理の最大のメリットは、和解後に発生する利息(将来利息)をカットできる可能性がある点にあります。たとえば、消費者金融から年利18%で100万円を借りている場合、毎月3万円ずつ返済しても完済までに約39万円もの利息を支払うことになります。

任意整理によってこの利息が返済免除になれば、支払った金額が全て元金の返済に充てられます。つまり、100万円の借金なら100万円だけを返済すればよくなり、明確な完済のゴールが見えるようになるのです。特にリボ払いのように高金利で返済期間が長期化しやすい借金には、大きな効果を発揮します。

過払い金があれば元金も減額できる可能性

2010年6月の法改正前に借入をしていた方は、過払い金が発生している可能性があります。当時、多くの貸金業者が利息制限法の上限(15〜20%)を超える「グレーゾーン金利」で貸付を行っていました。

任意整理の手続きでは、法律の専門家が全ての取引履歴を取り寄せて「引き直し計算」を行います。この計算により過払い金が判明すれば、残っている借金と相殺することで元金を減らせます。場合によっては借金が返済免除になり、手元にお金が戻ってくることもあります。

返済期間と月々の返済額のシミュレーション

任意整理では、残った元金を36回〜60回(原則3年~5年)の分割払いで返済していくのが一般的です。月々の返済額は借金の総額を分割回数で割った金額になります。

たとえば300万円の借金がある場合、60回払いなら月々5万円の返済となります。これまで利息だけで月8万円以上払っていた方なら、毎月3万円以上も負担が軽くなる計算です。この差額分を生活費や将来の貯蓄に回すことで、生活の立て直しが可能になります。

任意整理のデメリットは何ですか?ブラックリストの影響と対処法

任意整理には確かにデメリットも存在しますが、正しく理解すれば過度に恐れる必要はありません。最も影響が大きいとされるブラックリストについて、具体的な影響と実践的な対処法を解説します。

ブラックリスト期間中にできないこと

任意整理を行うと、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」状態になります。この期間は完済から約5年間続き、以下のことができなくなります。

新規のクレジットカード作成、住宅ローンや自動車ローンなどの各種ローン契約、スマートフォンの端末代金の分割払いなどが該当します。これらは全て信用情報の照会を伴う取引のため、審査に通らなくなるのです。

しかし、現金での生活に慣れることで無駄遣いが減り、貯蓄体質に変われるというポジティブな側面もあります。

デビットカードやETCパーソナルカードで代替する方法

クレジットカードが使えない期間でも、デビットカードを活用することはできます。デビットカードは銀行口座と直結しており、使った瞬間に引き落とされる仕組みです。VISAやMastercardの国際ブランドが付いていれば、ネットショッピングや海外での利用も可能です。

高速道路を頻繁に利用する方は、ETCパーソナルカードがおすすめです。デポジット(保証金)を預ける必要がありますが、クレジット機能なしでETCが利用できます。また、家族がクレジットカードを持っている場合は、家族カードを発行してもらうという選択肢もあります。

家族への影響と回避する方法

任意整理をしても、配偶者や子どもの信用情報には影響しません。家族がローンを組んだり、クレジットカードを作ったりすることは問題なくできます。

ただし、あなたが保証人になることはできなくなるため、配偶者が住宅ローンを組む際に収入合算ができないといった制約は生じます。この場合は、配偶者単独でのローン申込みや、親族に保証人を依頼するなどの代替案を検討する必要があります。

任意整理の手続きはどのように進みますか?相談から和解までの流れ

任意整理の手続きは、法律の専門家に依頼すればほとんどお任せできます。しかし、全体の流れを把握しておくことで、安心して手続きを進められるでしょう。ここでは相談から和解成立までの具体的な流れを解説します。

無料相談で現状を把握する

まずは弁護士や司法書士事務所の無料相談を活用しましょう。相談時には「どこから」「いくら」「いつから」借りているかをまとめたメモを用意しておくとスムーズです。

法律の専門家は借金の総額や収入状況を確認し、任意整理が最適かどうかを判断します。この時点で費用の見積もりや支払い方法についても説明を受けられます。多くの事務所が費用の分割払いに対応しているため、手持ちのお金がなくても依頼可能です。

相談したからといって必ず依頼する必要はありません。複数の事務所で相談し、最も信頼できる法律の専門家を選ぶことが大切です。

受任通知で督促が即日ストップ

正式に依頼すると法律の専門家は直ちに各債権者へ「受任通知」を送付します。この通知が届いた時点で、法律により債権者からの督促は原則ストップします。電話も郵便も来なくなり、精神的な重圧から解放されます。

同時に債権者への返済も一時的に止まります。これまで返済に充てていたお金を、法律の専門家への費用支払いに回すことができるため、実質的に新たな負担なく手続きを進められます。この期間は通常3〜6ヶ月程度で、生活を立て直す貴重な時間となります。

和解交渉から返済開始まで

法律の専門家は全ての債権者から取引履歴を取り寄せ、正確な借金額を確定させます。過払い金の有無も同時にチェックし、あれば借金と相殺します。

その後、各債権者と将来利息や遅延損害金のカットと分割回数について交渉します。債権者によって対応は異なりますが、経験豊富な法律の専門家なら最適な条件を引き出してくれます。全ての債権者と和解が成立したら、新しい返済計画に基づいて月々の返済がスタートします。

任意整理の依頼から和解成立までの平均期間と、手続きを早く終わらせるコツを確認しましょう。

任意整理の費用はいくらかかりますか?支払い方法と節約のコツ

任意整理を検討する際、費用面での不安を感じる方は多いでしょう。しかし、適切な事務所を選び、支払い方法を工夫すれば、無理なく手続きを進められます。

弁護士と司法書士の費用相場

任意整理の費用は、主に着手金と報酬金で構成されます。債権者1社あたり2〜5万円が相場で、債権者が5社なら総額10〜25万円程度になります。

司法書士の方が弁護士より費用が安い傾向にありますが、1社あたりの返済額が140万円を超える場合は弁護士しか対応できません。また、交渉が難航して訴訟になった場合、司法書士では地方裁判所以上の代理ができないため、最初から弁護士に依頼する方が安心です。

費用だけで選ぶのではなく、債務整理の実績や対応の丁寧さも重視しましょう。安くても交渉力が弱ければ、結果的に不利な和解になる可能性があります。

分割払いで費用の負担を少なくする方法

「借金で困っているのに、さらに費用なんて払えない」と思うかもしれません。しかし、ほとんどの事務所が費用の分割払いに対応しています。

受任通知により債権者への返済が止まるため、これまで返済に充てていた月5〜10万円を、法律の専門家への費用支払いに回せます。たとえば費用が20万円でも、月4万円×5回の分割なら新たな持ち出しなく支払い可能です。

さらに収入が一定基準以下などの条件に当てはまり審査に通った場合、法テラスの民事法律扶助制度を利用できます。費用を立て替えてもらい、月5,000円程度の分割返済も可能です。

複数の事務所を比較して総額を確認

費用を抑えるコツは、複数の事務所から見積もりを取ることです。着手金が安くても、成功報酬が高額なケースもあるため、必ず総額で比較しましょう。

無料相談の際に「費用の内訳を教えてください」「追加費用は発生しますか」と具体的に質問することが大切です。曖昧な回答をする事務所は避け、明確な料金体系を示してくれる事務所を選びましょう。

また、単に安さだけでなく、アフターフォローの充実度も重要です。和解後に返済が困難になった場合の再交渉など、長期的なサポートがあるかも確認しておきましょう。

よくある質問

任意整理中でも結婚や転職はできますか?

はい、任意整理中でも結婚や転職は自由にできます。

任意整理の事実が戸籍や住民票に記載されることはなく、結婚相手の信用情報にも影響しません。転職についても、一般企業が個人の信用情報を調査することはないため、不利になることはありません。ただし、転職により収入が変動する場合は、返済計画に影響する可能性があるため、必ず担当の法律の専門家に相談してください。

リボ払いや後払い決済も任意整理の対象になりますか?

はい、クレジットカードのリボ払いや後払い決済サービスも任意整理の対象です。

消費者金融からの借入だけでなく、クレジットカードのショッピングリボやキャッシング、Paidyなどの後払いサービスも全て任意整理の交渉をすることは可能です。特にリボ払いは金利が高く、任意整理による利息カットの効果が大きいため、返済負担を大幅に軽減できる可能性があります。複数のカードでリボ払いを利用している場合は、まとめて整理することで管理も楽になります。

保証人がいる借金はどうすればいいですか?

保証人付きの借金は任意整理の対象から外すことができます。

奨学金など保証人がいる借金を任意整理すると、債権者は保証人に一括請求します。これを避けるため、保証人付きの借金は手続きから除外し、従来通り返済を続けるのが一般的です。任意整理は整理する借金を自由に選べるため、保証人に迷惑をかけずに他の借金だけを整理できます。どの借金を対象にするかは、法律の専門家と相談して慎重に決めましょう。

一覧に戻る