債務整理でも車は残せる?差し押さえを回避する具体的な方法

債務整理をしても車を残すことは可能です。任意整理なら自動車ローンを交渉対象から外すことで車を守れます。個人再生や自己破産でも、ローン完済済みで価値が20万円以下の車なら手元に残せる可能性があります。最も重要なのは、どの債務整理手続きを選ぶかと、車の所有権が誰にあるかを正確に把握することです。

債務整理でも車は残せますか?条件と可能性を解説

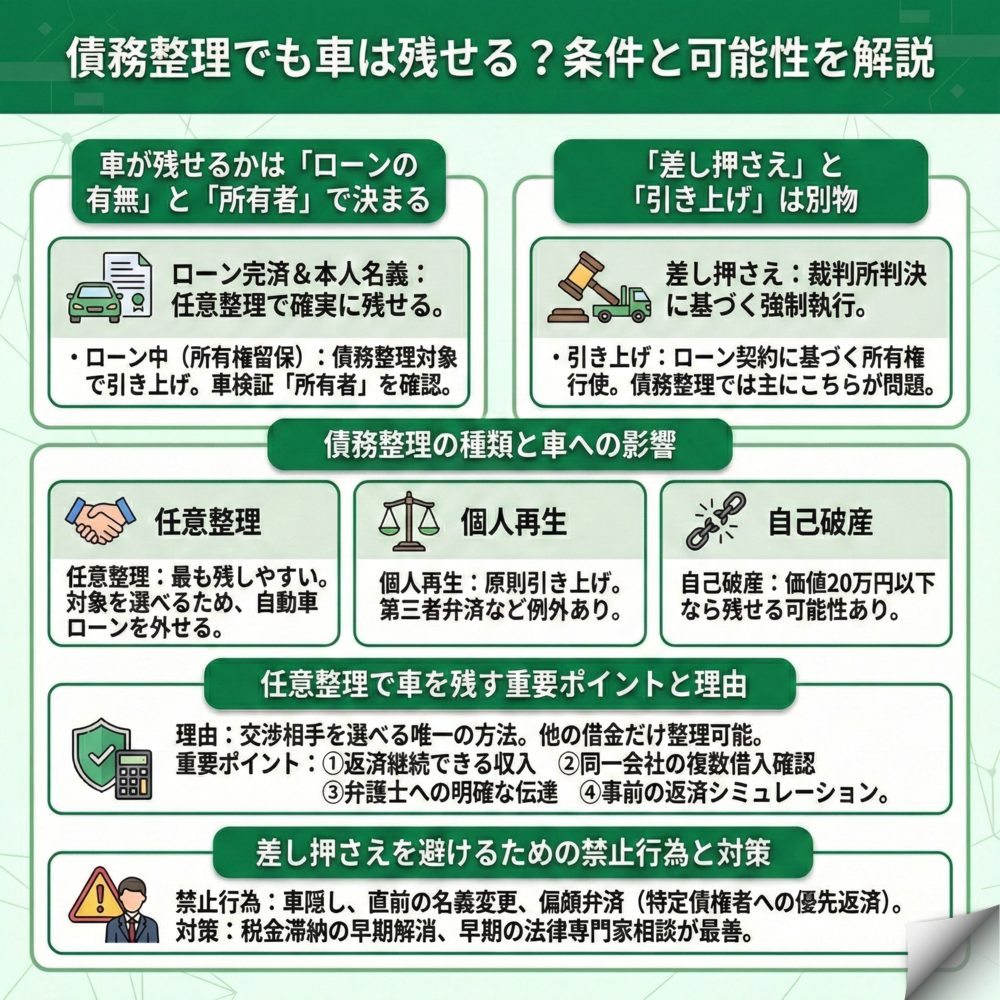

車が残せるかは「ローンの有無」と「所有者」で決まる

債務整理で車を残せるかどうかは、主に2つの要素で決まります。1つ目は自動車ローンが残っているかどうか、2つ目は車検証の所有者欄に記載されている名義です。

ローンが完済済みで所有者があなた自身なら、任意整理では確実に車を残せます。一方、ローンが残っていて所有者欄にローン会社やディーラー名が記載されている場合は「所有権留保」という状態です。この場合、債務整理の対象にすると車は引き上げられてしまいます。

まずは車検証を確認して、現在の状況を把握することから始めましょう。車検証の「所有者の氏名又は名称」欄をチェックすれば、すぐに判断できます。

差し押さえと引き上げは全く違う手続き

車が取られる状況には「差し押さえ」と「引き上げ」の2種類があり、これらは全く性質が異なります。

差し押さえは裁判所の判決に基づく強制執行で、債権者が裁判を起こして勝訴した後に行われます。一方、引き上げはローン契約の所有権留保に基づく権利行使で、ローン会社が自分の所有物を回収する行為です。

債務整理で問題になるのは主に後者の「引き上げ」です。所有権留保がある車のローンを債務整理の対象にすると、ローン会社は契約に基づいて車を引き上げる権利があります。この違いを理解しておくことで、適切な対策を立てることができます。

債務整理の種類によって車への影響は大きく変わる

債務整理には任意整理、個人再生、自己破産の3つの方法があり、それぞれ車への影響が異なります。

任意整理は最も車を残しやすい方法です。交渉する債権者を選べるため、自動車ローンを対象から外すことで車への影響を避けられます。個人再生では原則としてローン中の車は引き上げられますが、第三者による一括返済など例外的な方法もあります。自己破産では価値のある財産は処分対象となりますが、車の価値が20万円以下なら手元に残せる可能性があります。

どの手続きを選ぶかは、借金の総額や収入状況、そして車の必要性を総合的に判断して決める必要があります。

任意整理なら車を残せる可能性が高いのはなぜですか?

任意整理は交渉する相手を自由に選べる唯一の方法

任意整理が車を残しやすい最大の理由は、裁判所を介さず、交渉する債権者を自分で選べることです。

例えば、自動車ローンの他にカードローンやキャッシングの借金がある場合、自動車ローンだけを任意整理の対象から外すことができます。弁護士に「車を残したいので自動車ローンは交渉対象から外してください」と伝えれば、他の借金だけを整理することが可能です。

これにより自動車ローンの契約はそのまま継続され、ローン会社に債務整理の事実が伝わることもありません。車を守りながら、他の借金の負担を軽減できる現実的な選択肢といえます。

任意整理で車を残すための3つの重要ポイント

任意整理で確実に車を残すためには、以下の3つのポイントを押さえる必要があります。

1つ目は、自動車ローンの返済を継続できる収入があることです。任意整理後も自動車ローンの返済は続くため、他の借金を整理した後の家計で確実に支払える見通しが必要です。

2つ目は、同じ信販会社から複数の借入がないか確認することです。自動車ローンとカードローンを同じ会社から借りている場合、片方だけを整理することが認められない可能性があります。

3つ目は、弁護士との正確なコミュニケーションです。どの借金を整理してどれを残すのか、明確に伝えることが重要です。誤って自動車ローンを整理対象に含めてしまうと、車は引き上げられてしまいます。

任意整理後の返済計画をシミュレーションする重要性

任意整理で車を残すなら、事前の返済シミュレーションが不可欠です。

まず現在の月々の返済額を把握し、任意整理で他の借金の返済額がどれだけ減るかを計算します。多くの場合、将来利息がカットされ、3〜5年の分割返済になります。自動車ローンの返済額と任意整理後の返済額の合計が、毎月の収入から生活費を引いた金額内に収まるかを確認しましょう。

例えば、月収30万円で生活費が20万円、自動車ローンが月3万円の場合、任意整理後の返済は月7万円以内に抑える必要があります。この計算を事前に行うことで、現実的な返済計画を立てることができます。

個人再生や自己破産では車はどうなりますか?

自己破産後に車のローンを組むための審査ポイントと、車を残す代替手段について調べてみましょう。

個人再生では原則として車は引き上げられる

個人再生は借金を大幅に減額できる強力な手続きですが、「債権者平等の原則」により自動車ローンだけを特別扱いすることはできません。

所有権留保が付いているローン中の車は、他の借金と同様に整理の対象となるため、原則としてローン会社に引き上げられます。ただし、親族など第三者がローンを一括返済してくれる場合は、車を残せる可能性があります。この際、あなた自身の資金で返済すると「偏頗弁済」という不公平な行為と見なされるため注意が必要です。

また、ローン完済済みの車でも、その価値が高い場合は「清算価値保障原則」により返済総額が増える可能性があります。例えば車の価値が150万円なら、最低でも150万円以上を返済する必要があります。

自己破産でも条件次第で車を残せる

自己破産では原則として価値のある財産は処分されますが、車の評価額が20万円以下なら「自由財産」として手元に残せます。

多くの裁判所では、初年度登録から普通車で6〜7年、軽自動車で4〜5年が経過した車は資産価値がほとんどないと判断される傾向があります。年式の古い車や走行距離の多い車を所有している場合は、中古車市場での相場を調べてみましょう。

また、公共交通機関のない地域での通勤や家族の介護に不可欠など、生活に著しい支障が出る場合は「自由財産の拡張」として例外的に所有が認められることもあります。ただし、これは極めて限定的なケースです。

仕事で使う車の扱いは手続きによって異なる

営業職など仕事で車を使う方にとって、車は生活の糧を得るための重要な道具です。しかし、単に「仕事で使う」という理由だけでは特別扱いされません。

任意整理なら自動車ローンを対象から外すことで車を守れますが、個人再生では「別除権協定」という特別な許可が必要です。これが認められるのは個人タクシーの運転手など、車自体が事業に不可欠な生産財である場合に限られます。

自己破産でも同様に、通勤や営業での使用だけでは車を残す理由として認められにくいのが現実です。仕事での必要性を主張する場合は、公共交通機関では代替不可能であることを詳細に説明する必要があります。

車の差し押さえを避けるために気をつけることは?

やってはいけない3つの危険行為

借金で追い詰められると冷静な判断ができなくなりがちですが、以下の3つの行為は絶対に避けてください。

1つ目は車を隠す行為です。特に自己破産で車を隠すと「財産隠し」と見なされ、免責が認められないだけでなく、詐欺破産罪という刑事罰の対象になる可能性があります。

2つ目は債務整理直前の名義変更です。差し押さえを逃れるために家族名義に変更する行為は「詐害行為」と判断され、手続き自体が認められなくなります。

3つ目は自動車ローンだけの優先返済(偏頗弁済)です。特定の債権者だけを優遇する行為は、個人再生や自己破産では重大な違反となり、手続きの失敗につながります。

税金の滞納にも注意が必要

意外に見落としがちなのが自動車税や住民税などの税金の滞納です。

税金の滞納による差し押さえは、国税徴収法に基づいて行われるため、借金の場合と異なり裁判所の手続きを経ずに実行されます。つまり、役所が直接あなたの財産を差し押さえることができるため、より迅速に車が差し押さえられる可能性があります。

税金の督促状が届いたら決して放置せず、すぐに役所の担当窓口に相談しましょう。分納の相談に応じてもらえることも多く、誠実に対応すれば差し押さえを回避できる可能性があります。

早期の法律の専門家相談が最善の対策

車の差し押さえを避ける有効な方法は、問題が深刻化する前に法律の専門家に相談することです。

督促が始まった段階、裁判所から訴状が届いた段階、それぞれで取れる対策は異なります。早い段階であればあるほど選択肢は多く、車を守れる可能性も高くなります。弁護士や司法書士が介入すれば、債権者からの直接の督促は法的に止まり、冷静に対策を検討する時間を確保できます。

多くの法律事務所では無料相談を実施しています。「まだ大丈夫」と思っているうちに、一度法律の専門家の意見を聞いてみることをお勧めします。

よくある質問

ローン残債がある車は必ず取られますか?

ローン残債があっても、任意整理なら車を残せる可能性が高いです。

任意整理では自動車ローンを交渉対象から外すことができるため、これまで通りローンを返済し続ければ車は引き上げられません。ただし、個人再生や自己破産を選択した場合、所有権留保が付いている車は原則として引き上げられます。

重要なのは車検証の「所有者」欄の確認です。ローン会社やディーラー名義になっている場合は所有権留保付きですが、銀行のマイカーローンなどで所有者があなた名義の場合は、個人再生でも残せる可能性があります。どの債務整理手続きを選ぶかによって結果が大きく変わるため、法律の専門家と相談して最適な方法を選択することが大切です。

家族名義の車は債務整理の影響を受けますか?

家族名義の車は、あなたの債務整理の影響を受けません。

債務整理はあくまで申立人本人の財産が対象となるため、配偶者や親など家族名義の車が差し押さえられることはありません。車検証の「所有者」欄が家族の名前になっていれば安心です。

ただし、実質的にあなたが購入して維持費も負担している「名義貸し」の状態だと、財産隠しを疑われるリスクがあります。購入時の契約書や支払い履歴などから実質的な所有者が判断されるため、形式的に名義だけを変えても意味がありません。本当に家族が所有し使用している車であれば、何の問題もありません。

債務整理後、また車を持つことはできますか?

債務整理後も、いくつかの方法で車を持つことは可能です。

最も確実なのは現金での一括購入です。債務整理後は信用情報に事故情報が登録されますが、現金購入なら審査は不要です。中古車なら数十万円で購入できる車も多く、債務整理で生活を立て直した後なら実現を目指せる目標です。

また、信用情報は永久に残るわけではありません。任意整理なら完済から約5年、自己破産でも免責から約5〜7年で事故情報は削除されます。その後は再び自動車ローンを組むことも可能になります。それまでの間は、家族名義でローンを組んでもらう方法や、審査基準の異なる自社ローンを利用する選択肢もあります。

一覧に戻る