専業主婦でも財産分与はもらえますか?離婚時の相場と財産隠し対策

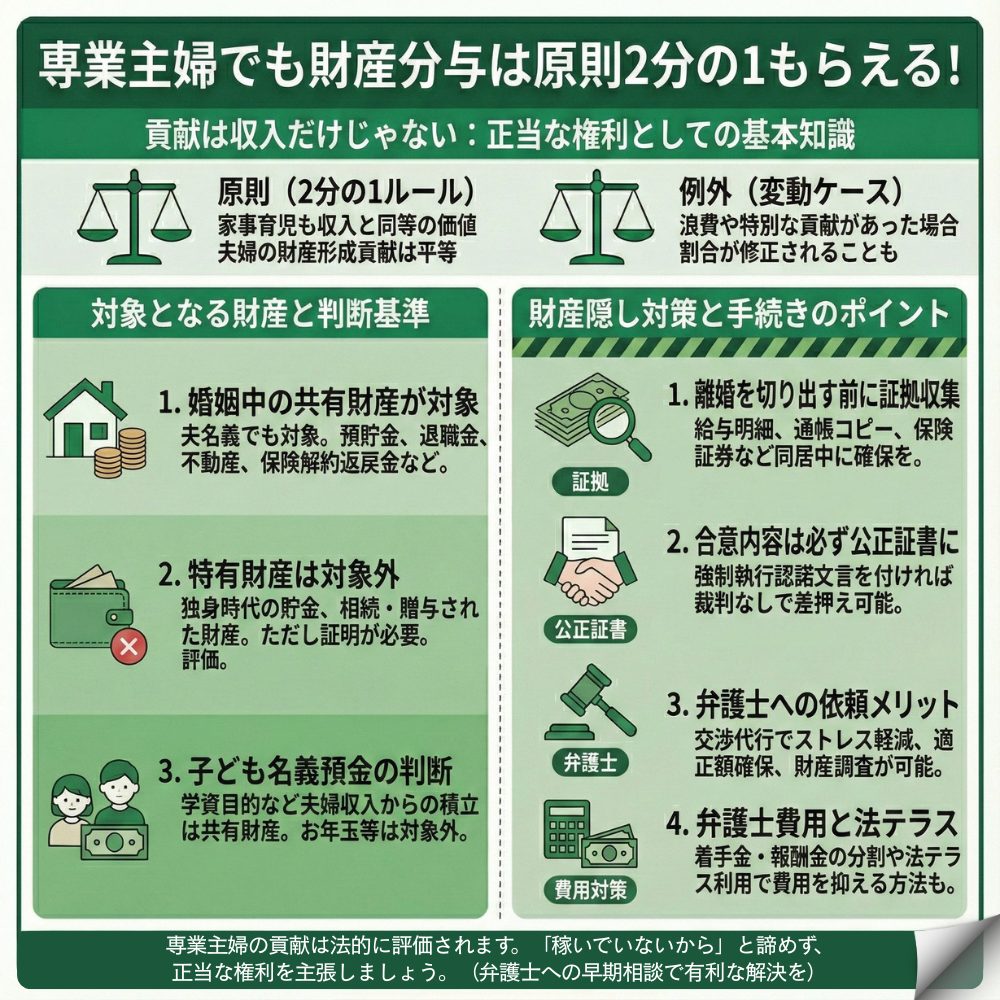

専業主婦でも財産分与は原則として夫婦の共有財産の2分の1を受け取る権利があります。 収入がなくても家事や育児という形で家庭に貢献したことが法的に評価されるため、夫名義の預金や退職金も分与の対象です。離婚を切り出す前に財産の証拠を集め、必要に応じて弁護士に相談することで、正当な財産分与を確実に受けられます。

専業主婦の財産分与はなぜ2分の1もらえるのですか?

専業主婦として離婚を考えたとき、最も不安なのが「収入がない私でも財産をもらえるのか」という点ではないでしょうか。結論から言えば、専業主婦でも原則として夫婦の共有財産の2分の1を受け取る権利があります。

財産分与は慰謝料とは違う正当な権利です

財産分与とは、婚姻期間中に夫婦が協力して築いた財産を離婚時に公平に分ける制度です。これは慰謝料のような「相手への制裁」ではなく、離婚後の生活基盤を整えるための正当な権利として民法で認められています。

専業主婦として家事や育児を担当し、夫が仕事に専念できる環境を整えたことは、夫の収入獲得と同等の価値があると法的に評価されます。つまり、夫婦の財産はあなたの家庭での労働と夫の外での労働という協力によって形成されたものと考えられるのです。

原則「2分の1ルール」が適用される理由

財産分与の割合は「2分の1ルール」が原則です。これは夫婦の財産形成への貢献度は平等であるという考えに基づいています。

たとえ夫の年収が1000万円で、あなたの収入がゼロであっても、この原則は変わりません。過去の裁判例でも、専業主婦の貢献度は高く評価されており、収入の有無で分与額が減らされることはほとんどありません。

「稼いだのは夫だから」という遠慮は不要です。あなたが家庭を支えたからこそ、現在の財産が築けたのです。

分与割合が変わるのは例外的なケース

財産分与の割合が2分の1から変動するケースは限定的です。

あなたの取り分が増える可能性があるのは、夫がギャンブルや不倫で財産を浪費していた場合や、あなたが夫の事業を無給で手伝っていたような特別な貢献が認められる場合です。

逆に、医師や会社経営者など、夫の特殊な才能や能力で築かれた高額資産の場合は、夫の貢献度がより高く評価されることもあります。ただし、一般的な会社員家庭ではほとんど当てはまりません。

財産分与の対象は何ですか?夫名義の預金や退職金も含まれる?

財産分与を正しく行うには、まず「何が対象になるか」を把握することが重要です。名義が夫であっても、婚姻期間中に得たものは基本的に分与の対象になります。

共有財産として分与対象になるもの

共有財産とは、結婚してから離婚(または別居)までの間に夫婦が協力して得たすべての財産です。名義が誰であるかは関係ありません。

主な共有財産は以下の通りです:

- 預貯金・現金:夫名義の給与口座、妻のへそくり、タンス預金すべて対象

- 不動産:自宅、投資用物件、土地など

- 退職金:すでに支給済みまたは将来支給が確実なもの

- 生命保険・学資保険:解約返戻金がある保険の現在価値

- 自動車:家族で使用している車の査定額

- 有価証券:株式、投資信託、国債など

住宅ローンなどのマイナスの財産も分与対象となり、プラスの財産から差し引いて計算されます。

会社の退職金については、計算方法と請求手続きも解説しています。

特有財産として対象外になるもの

特有財産は夫婦の協力とは無関係に一方が個人的に得た財産で、財産分与の対象になりません。

対象外となる主なものは:

- 婚前の財産:結婚前に各自が貯めていた預貯金や購入済みの不動産

- 相続・贈与財産:親から相続した遺産や夫婦の一方に贈与されたことが明らかな財産

- 個人的な持ち物:衣類やアクセサリー(高額な宝石は除く)

ただし、特有財産であることを客観的な証拠で証明する必要があり、証明できない場合は共有財産と見なされる可能性があります。

子ども名義の預金は判断が難しい

子ども名義の預貯金は、お金の出所によって判断されます。

お年玉やお小遣いを貯めたものは子どもの固有財産で対象外ですが、夫婦の収入から積み立てた学資目的の預金や児童手当を貯めたものは実質的に共有財産と見なされることが多いです。

また、退職金は将来支給される分も含めて対象となり、婚姻期間に対応する部分を2分の1にして計算します。公的年金は「年金分割制度」を利用して分けることができ、専業主婦は3号分割で夫の合意なしに請求可能な場合があります。

財産隠しを防ぐにはどうすればいいですか?必要な証拠と対策

離婚の話が出ると、残念ながら財産を隠そうとする配偶者も少なくありません。正当な財産分与を受けるためには、事前の証拠収集が極めて重要です。

よくある財産隠しの手口を知っておく

相手がどのような手口を使うか知ることで、対策が立てやすくなります。

典型的な財産隠しの方法として、隠し口座への資金移動があります。特にネット銀行は通帳がないため発見が困難です。

また、親族名義の口座に送金して自分の財産ではないように見せかけたり、預金を引き出して現金化し、タンス預金や貸金庫に保管するケースもあります。

最近では暗号資産(仮想通貨)への換金で追跡を困難にする手口も増えています。さらに、親族から借金をしたように見せかける架空の借金で財産を少なく見せることもあります。

離婚を切り出す前に集めるべき証拠リスト

財産の証拠は別居後は入手が極めて困難になるため、必ず同居中に、離婚を切り出す前に収集しましょう。

最も重要なのは給与明細と源泉徴収票です。直近2〜3年分をコピーまたは写真撮影しておきます。

次に、すべての銀行の預金通帳の全ページをコピーし、ネット銀行は残高画面をスクリーンショットで保存します。

不動産関係では登記識別情報と固定資産税納税通知書、保険関係では保険証券の証券番号と契約内容が分かるものを記録します。住宅ローンの残高証明書や返済予定表も忘れずに確保しましょう。

スマートフォンで写真を撮るだけでも強力な証拠になります。

弁護士に依頼すれば財産調査が可能

夫が財産開示に応じない場合でも、弁護士に依頼すれば法的手段で調査できます。

弁護士会照会(いわゆる23条照会)は、弁護士が職務上の必要性に基づいて金融機関や保険会社等へ事実関係の照会を行う手続です(ただし回答は任意であり、守秘義務や各社の運用基準から不回答・限定回答となることが少なくありません)。

個人では不可能な調査が可能になるため、財産隠しが疑われる場合は早めに弁護士に相談することが重要です。

離婚調停や裁判になれば、裁判所を通じた調査嘱託という手続きも利用でき、より強制力のある財産開示を求めることができます。

財産分与の手続きはどう進めますか?弁護士費用の相場は?

財産分与で合意した内容を確実に受け取るためには、適切な手続きと書面化が不可欠です。また、弁護士への依頼は費用以上のメリットをもたらすこともあります。

公正証書で合意内容を確実に守らせる

財産分与の合意ができたら、必ず公正証書を作成しましょう。口約束や当事者間の合意書だけでは、後でトラブルになるリスクがあります。

公正証書は公証役場で作成する公的文書で、強制執行認諾文言を付けることが重要です。これにより、相手が支払いを怠った場合、裁判なしで給与や預金を差し押さえできます。

作成費用は財産額により異なりますが、数万円程度です。離婚後の安心を確保するための必要経費と考えましょう。

弁護士に依頼する3つの大きなメリット

専業主婦が弁護士に依頼することで得られるメリットは大きく3つあります。

第一に、相手との直接交渉から解放され、精神的ストレスが大幅に軽減されます。感情的になりがちな離婚交渉を、冷静かつ専門的に進められます。

第二に、適正な財産分与額を確保できます。法的知識がないと不利な条件で合意してしまうリスクがありますが、弁護士は正当な権利を粘り強く主張してくれます。

第三に、財産隠しへの対抗手段を持てます。弁護士会照会など個人では使えない調査方法で、隠し財産を発見できる可能性が高まります。

弁護士費用の相場と費用を抑える方法

弁護士費用は主に4つの要素で構成されます。

相談料は初回無料の事務所もあり、有料でも30分5000円程度が目安です。着手金は交渉、調停、訴訟などの手続きごとに20〜50万円が目安で、結果にかかわらず原則として返金されません。報酬金は離婚成立で20〜50万円に加え、獲得した経済的利益の10〜20%程度が一般的です。

費用を抑える方法として、まず初回無料相談を複数利用して比較検討しましょう。収入が一定基準以下なら法テラスの民事法律扶助制度が利用でき、月5000円程度の分割払いが可能です。

着手金の分割払いに応じる事務所もあるため、遠慮なく相談時に確認しましょう。

よくある質問

離婚原因が私の不倫でも財産分与はもらえますか?

財産分与は請求できます。 財産分与は夫婦が協力して築いた財産を清算する手続きで、離婚原因とは原則として無関係です。

ただし、不倫の慰謝料を相手から請求され、法的な決定(裁判所の決定など)が下された場合、その支払い義務があるため、財産分与額と慰謝料が相殺されて手元に残る金額は減る可能性があります。それでも財産分与の権利自体がなくなることはありません。

別居して2年経ちましたが財産分与は請求できますか?

別居期間は関係なく請求可能です。 財産分与の請求期限は「離婚成立後2年以内」であり、別居期間の長さは影響しません。

ただし、財産分与の対象となるのは別居時点までの財産です。別居後に相手が得た収入や財産は対象外となるため、別居が長引くと相手の財産状況の把握が困難になります。早めの行動が重要です。

財産分与に税金はかかりますか?

基本的に贈与税や所得税はかかりません。 財産分与は「もらう」のではなく「分ける」という性質のため、原則として非課税です。

ただし例外として、分与額が社会通念上多すぎる場合は超過分に贈与税がかかる可能性があります。また、不動産を受け取る場合は登録免許税と不動産取得税が必要です。不動産が絡む場合は事前に税理士に相談することをおすすめします。

一覧に戻る