離婚で住宅ローンが残る家はどうする?財産分与の選択肢と注意点

離婚時の住宅ローン付き不動産の財産分与は、家の評価額とローン残高の差(アンダーローンかオーバーローンか)によって対応が大きく変わります。売却して清算する、どちらかが住み続ける、借り換えするなど選択肢がありますが、金融機関との契約や税金、将来のリスクを考慮した上で最適な方法を選ぶことが重要です。

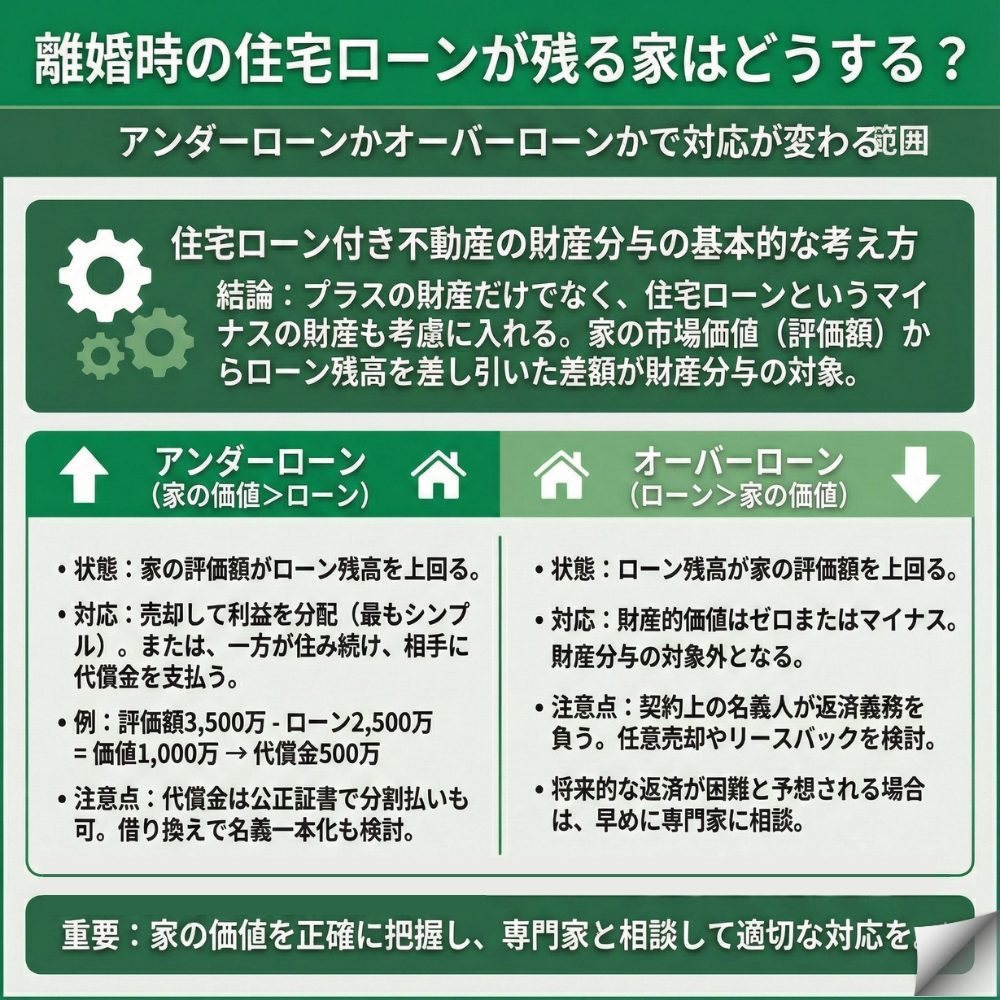

離婚時の住宅ローンはアンダーローンかオーバーローンかで対応が変わる

住宅ローン付き不動産の財産分与の基本的な考え方

離婚における財産分与では、住宅ローンが残っている家をどうするかが最大の問題となります。財産分与とは、婚姻期間中に夫婦が協力して築いた財産を、離婚時に公平に分配する制度です。重要なのは、プラスの財産だけでなく、住宅ローンというマイナスの財産も考慮に入れることです。

家の財産価値を正確に把握するには、まず不動産の現在の市場価値(評価額)を調べ、そこから住宅ローンの残高を差し引いた金額を算出します。この差額が、実際に財産分与の対象となる財産価値になります。例えば、家の評価額が3,000万円で、ローン残高が2,000万円の場合、財産分与の対象となるのは差額の1,000万円です。この金額を原則として夫婦で2分の1ずつ分けることになりますが、家の価値がローン残高を上回るか下回るかで、取るべき対応策が全く異なってきます。

アンダーローンの場合|家の価値がローンを上回る

アンダーローンとは、家の評価額が住宅ローンの残高を上回っている状態を指します。この場合は、家を売却すればローンを完済しても手元にお金が残るため、その残金を夫婦で分けることができます。

アンダーローンの状態では、比較的選択肢が豊富です。売却して現金化し、利益を分配する方法が最もシンプルで公平ですが、どちらかが家に住み続けることも可能です。その場合、家を取得する側が相手に代償金を支払う必要があります。例えば、3,500万円の家に2,500万円のローンが残っている場合、財産価値は1,000万円となり、家を取得する側は相手に500万円の代償金を支払うことになります。

ただし、代償金を一括で用意できない場合は、分割払いの取り決めを公正証書に残すなどの対策が必要です。また、住み続ける側の収入が十分にあれば、借り換えによってローンの名義を一本化することも検討できます。

オーバーローンの場合|ローンが家の価値を上回る

オーバーローンとは、住宅ローンの残高が家の評価額を上回っている状態です。この場合、家を売却してもローンを完済できず、借金だけが残ってしまいます。

法律上、財産分与はプラスの財産を分ける制度であるため、オーバーローンの不動産は財産的価値がゼロまたはマイナスと評価され、財産分与の対象になりません。例えば、家の評価額が2,000万円でローン残高が2,800万円の場合、売却しても800万円の負債が残ります。この場合、ローンの返済義務は契約上の名義人が負い続けることになり、離婚によってその義務が変わることはありません。

オーバーローンの場合の選択肢は限られており、どちらかが住み続けながらローンを払い続けるか、任意売却やリースバックといった特殊な方法を検討することになります。特に、将来的な返済が困難と予想される場合は、早めに金融機関や専門家に相談することが重要です。

住宅ローン付き不動産の財産分与|選択肢と選び方

売却して清算する|最もトラブルが少ない方法

住宅ローンが残る家を売却して現金化する方法は、離婚後の金銭関係を完全に清算できる最も確実な選択肢です。売却代金でローンを完済し、残った利益を夫婦で分配することで、将来的なトラブルのリスクを最小限に抑えられます。

売却のメリットは、公平性と明確さです。現金という形で財産を分けるため、後から「不公平だった」という不満が生じにくく、離婚後はお互いに新しい生活をスタートさせやすくなります。

ただし、売却には通常3~6か月程度の期間がかかり、仲介手数料(売却価格の約3%)や登記費用などの諸費用も発生します。

また、必ずしも希望価格で売れるとは限らないため、複数の不動産会社から査定を取り、現実的な売却価格を見極めることが重要です。オーバーローンの場合は、売却後に残る負債をどう負担するかについて、事前に夫婦間で協議し、合意内容を書面に残しておく必要があります。

どちらかが住み続ける|代償金や借り換えの検討が必要

子どもの学校や仕事の都合で、どちらかが今の家に住み続けたいケースも多くあります。この場合、住み続ける側が相手に対して代償金を支払うか、住宅ローンの借り換えを行う必要があります。

最も理想的なのは、住み続ける側が新たに住宅ローンを借り換えて、名義とローンを一本化する方法です。これにより、出ていく側は完全にローンから解放され、将来のトラブルを防げます。

しかし、借り換えには金融機関の審査があり、住み続ける側に十分な収入と信用力が必要です。特に専業主婦やパート勤務の場合、単独での借り換えは難しいのが現実です。借り換えが難しい場合は、名義はそのままで、住み続ける側が実質的にローンを負担する取り決めをすることもありますが、将来相手がローンを滞納した際のリスクを考慮する必要があります。任意売却やリースバックという選択肢もある

オーバーローンでローン返済が困難な場合、通常の売却以外の方法として任意売却やリースバックがあります。任意売却は金融機関の合意を得て、競売より有利な条件で売却する方法です。

任意売却のメリットは、競売と比べて市場価格に近い価格で売却できる可能性があることです。

ただし、任意売却に至る過程で延滞や代位弁済が生じた場合、その事故情報が登録され、5~7年程度は新たなローンやクレジットカードの利用が制限されます。リースバックは、家を売却した後も賃貸として住み続けられる仕組みで、子どもの学校を変えたくない場合などに有効です。リースバックの売却価格は市場価格の6~8割程度にとどまることが多く、その後は家賃の支払いが発生します。

水準は物件・地域・事業者で大きく変わるため、複数社の査定・提示条件を比較しましょう。どちらの方法も専門的な知識が必要なため、不動産会社や弁護士に相談しながら進めることをお勧めします。

離婚後も続く住宅ローンの名義と支払い義務を解決する方法

金融機関との契約は離婚しても変わらない

離婚によって夫婦関係は解消されますが、住宅ローンの契約は金融機関との間で結ばれたものであり、離婚によって自動的に変更されることはありません。ローンの名義人は離婚後も返済義務を負い続けます。

例えば、夫名義のローンで購入した家に離婚後も妻が住み続ける場合、法的には夫がローンを返済し続ける義務があります。たとえ離婚協議で「妻が実質的に支払う」と決めても、金融機関に対する返済義務は夫にあるため、妻が支払いを滞納すれば夫の信用情報に傷がつきます。連帯債務や連帯保証人になっている場合は、さらに注意が必要です。

連帯債務者や連帯保証人の立場は離婚後も継続し、主債務者が返済を滞納すれば、直ちに返済を求められます。このような状況を避けるためには、離婚前に金融機関と交渉し、契約内容の見直しを検討する必要があります。

名義変更は困難|借り換えが現実的な解決策

住宅ローンの名義変更を希望する夫婦は多いですが、金融機関が名義変更を承諾することは極めて稀です。金融機関は元の名義人の収入や信用力を審査して融資を実行しているため、別の人に変更することは新規融資と同じリスクを伴うからです。

現実的な解決策は、住み続ける側が新たな金融機関で住宅ローンを借り換えることです。借り換えによって既存のローンを完済し、新しいローンは住み続ける側の単独名義となります。借り換えの審査では、年収、勤続年数、他の借入状況などが総合的に評価されます。

一般的に、年収に対する年間返済額の割合(返済負担率)が35%以内であることが目安となります。例えば、年収400万円の場合、年間返済額が140万円(月額約11.6万円)以内であれば審査に通る可能性があります。勤続年数、勤務形態・他借入・年齢なども重要な要素です。借り換えが難しい場合は、親族に連帯保証人になってもらうなどの対策も検討できます。

連帯保証人から外れる方法と注意点

妻が夫の住宅ローンの連帯保証人になっている場合、離婚後もこの立場から外れることは非常に困難です。連帯保証人から外れるには、金融機関の承諾が必要ですが、代わりの保証人や追加の担保がなければ応じてもらえません。

連帯保証人から外れる可能性がある方法として、まず代わりの連帯保証人を立てることが挙げられます。夫の親族など、金融機関が認める信用力のある人が代わりに保証人になってくれれば、変更が認められることがあります。

また、ローン残高が減少し、不動産の担保価値で十分カバーできる状態になれば、保証人なしでも融資を継続してもらえる可能性があります。最も確実なのは、夫が他の金融機関で借り換えを行い、その際に連帯保証人を付けない形で契約することです。ただし、これも夫の収入や信用力次第となります。連帯保証人のまま離婚する場合は、夫がローンを滞納した際の対応について、公正証書で取り決めをしておくことが重要です。

離婚の財産分与で失敗しない|公正証書作成と税金対策のポイント

口約束は危険|離婚協議書と公正証書の重要性

離婚時の取り決めを口約束だけで済ませることは、将来的なトラブルの大きな原因となります。特に住宅ローンや代償金の支払いなど、長期にわたる約束事は必ず書面に残すことが重要です。

まず作成すべきは「離婚協議書」です。これは夫婦間で合意した内容を文書化したもので、財産分与、養育費、面会交流などの条件を具体的に記載します。さらに強い法的効力を持たせたい場合は、公正証書を作成することを強くお勧めします。

公正証書は公証役場で作成する公的な文書で、「強制執行認諾文言」を付けることで、相手が金銭債務を履行しない場合に裁判を経ずに財産の差し押さえが可能になります。例えば、月5万円の養育費の支払いが滞った場合、公正証書があれば相手の給与を差し押さえることができます。

公正証書の作成費用は、取り決める金額によって異なりますが、一般的に数万円程度です。正確な見積りは、公証役場に合意内容を伝えて、試算してもらうのが確実です。この費用は、将来のトラブルを防ぐための保険と考えれば決して高くはありません。

財産分与でかかる税金と節税対策

離婚の財産分与では原則として贈与税はかかりませんが、不動産を譲渡する側に譲渡所得税が発生する可能性があります。これは、購入時より不動産の価値が上がっている場合に課税されるもので、注意が必要です。

譲渡所得税は、不動産の売却価格(財産分与の場合は時価)から取得費(購入価格など)を差し引いた利益に対して課税されます。税率は所有また、財産分与を受ける側も、不動産取得税や登録免許税がかかる場合があるため、事前に税理士に相談することをお勧めします。

トラブルを防ぐための具体的な準備と手順

住宅ローン付き不動産の財産分与を円滑に進めるには、事前の準備と正確な情報収集が不可欠です。感情的な話し合いではなく、客観的なデータに基づいた冷静な協議を行うことが成功の鍵となります。

まず準備すべきは、不動産の査定書です。複数の不動産会社に依頼し、客観的な市場価値を把握しましょう。次に、金融機関から住宅ローンの残高証明書を取得し、正確な債務額を確認します。

また、法務局で不動産の登記事項証明書を取得し、正確な名義や抵当権の状況も確認しておきます。これらの資料を基に、アンダーローンかオーバーローンかを判断し、取りうる選択肢を検討します。話し合いでは、お互いの希望を明確にし、譲歩できる点とできない点を整理することが大切です。合意に至らない場合は、家庭裁判所の調停を利用することも検討しましょう。調停では中立的な調停委員が間に入るため、冷静な話し合いが期待できます。最終的な合意内容は必ず公正証書にし、将来の紛争を防ぐ対策を講じておくことが重要です。

よくある質問

離婚後も元配偶者名義の家に住み続けることはできますか?

法的には可能ですが、将来的なリスクが大きいため慎重な検討が必要です。

元配偶者名義の家に住み続ける場合、最大のリスクはローンの滞納です。名義人である元配偶者がローンを払えなくなった場合、金融機関は抵当権を実行し、家を競売にかける可能性があります。

その結果、住んでいる人は強制的に退去を求められることになります。また、名義人が勝手に家を売却したり、新たな借金の担保に入れたりするリスクもあります。これらのリスクを軽減するためには、賃貸借契約を結ぶ、仮登記を設定する、公正証書で詳細な取り決めをするなどの対策が必要です。

可能であれば、借り換えによって名義を住む人に変更することが最も安全な解決策となります。

オーバーローンの場合は財産分与をあきらめるしかないのですか?

オーバーローンの不動産自体は財産分与の対象になりませんが、他の財産と合わせて調整することは可能です。

オーバーローンの不動産は財産的価値がマイナスのため、それ自体を財産分与で分けることはできません。

しかし、預貯金や退職金などの他の財産がある場合、それらの分配を調整することで、実質的に公平な財産分与を実現できます。重要なのは、不動産だけでなく財産全体を総合的に評価し、お互いが納得できる分配方法を見つけることです。専門家のアドバイスを受けながら、柔軟な発想で解決策を探ることをお勧めします。

住宅ローンの連帯保証人になっている場合、離婚したら自動的に外れますか?

離婚しても連帯保証人の立場は自動的に外れません。金融機関の承諾が必要です。

連帯保証人は金融機関との契約に基づく立場であり、離婚という夫婦間の問題とは別の次元の話です。

離婚後も、主債務者がローンを滞納すれば、連帯保証人に返済義務が発生します。連帯保証人から外れるには、代わりの保証人を立てるか、追加の担保を提供するなどして、金融機関に承諾してもらう必要があります。実際には、金融機関が連帯保証人の変更を認めることは稀で、最も現実的な解決策は主債務者が借り換えを行うことです。

連帯保証人のまま離婚する場合は、主債務者がローンを確実に返済することを公正証書で約束させ、滞納時の対応についても取り決めておくことが重要です。定期的にローンの返済状況を確認する権利も確保しておきましょう。

一覧に戻る