実家の相続はどうすればいい?税金対策と家族トラブル回避の方法

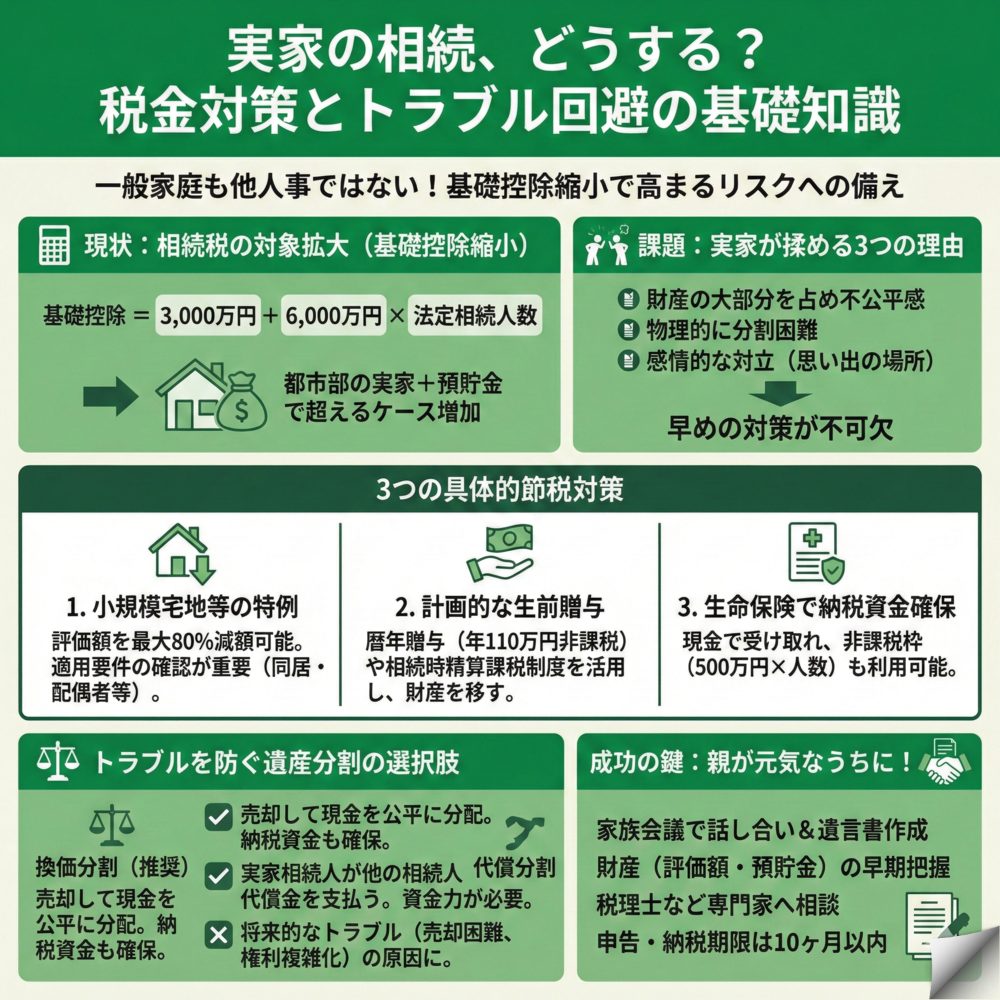

実家の相続では、相続税の基礎控除が3,000万円+600万円×法定相続人数まで下がったため、一般家庭でも税金がかかるケースが増えています。特に都市部では実家だけで基礎控除を超えることも。早めに財産を把握し、小規模宅地等の特例や生前贈与を活用することで節税可能です。兄弟間のトラブルを防ぐには、親が元気なうちに話し合い、遺言書を作成することが効果的です。

実家の相続対策が必要な理由は?一般家庭も他人事ではない現実

「うちは資産家じゃないから相続税は関係ない」と思っていませんか?実は2015年の税制改正により、相続税の基礎控除額が40%も縮小され、多くの一般家庭が課税対象となっています。

相続税の基礎控除額と計算方法

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」です。例えば、父が亡くなり相続人が母と子2人の計3人なら、基礎控除額は4,800万円になります。

実家の評価額が3,500万円、預貯金が1,500万円あれば遺産総額は5,000万円となり、基礎控除を200万円超えるため相続税が発生します。首都圏では実家だけで基礎控除を超えるケースも珍しくありません。固定資産税納税通知書で実家の評価額を確認し、預貯金や生命保険を含めた総額を把握することが第一歩です。

実家が原因で兄弟が揉める3つの理由

相続トラブルの約7割は遺産額5,000万円以下の家庭で発生しています。その中でも実家は特に揉めやすい財産です。

理由は主に3つあります。1つ目は、相続財産の大部分を実家が占めることが多く、誰か一人が相続すると不公平感が生まれやすいこと。2つ目は、現金と違い物理的に分割できないため、公平な分配が困難なこと。3つ目は、家族の思い出が詰まった場所であるため、売却や処分について感情的な対立が起きやすいことです。

相続税がかかるか簡単にチェックする方法

まず親の財産をリストアップしましょう。実家の土地・建物は固定資産税納税通知書や被相続人名義の固定資産評価証明書、預貯金は通帳、生命保険は保険証券で確認できます。

プラスの財産から住宅ローンなどの負債と生命保険の非課税枠(500万円×法定相続人数)を引いた金額が、基礎控除額を超えるかチェックしてください。超える場合は相続税の申告が必要となり、早めの対策が重要になります。

管理が難しい不動産を相続したくない場合は、相続放棄の判断基準と手続きの注意点を検討しましょう。

実家の相続税を節税する方法は?3つの具体的対策

相続税対策には様々な方法がありますが、実家という不動産だからこそ使える税額への影響の大きい節税策があります。ここでは一般家庭でも活用しやすい3つの方法を解説します。

小規模宅地等の特例で評価額を80%減額できる可能性あり

「小規模宅地等の特例」は相続税対策の中で税額への影響の大きい制度です。条件を満たせば、実家の土地評価額を最大80%も減額できます。5,000万円の土地が1,000万円の評価になるなど、劇的な節税効果があります。

配偶者なら無条件で適用可能です。(※申告選択は必要)同居していた子なら、相続税申告期限まで住み続けて土地を所有し続ければ適用されます。別居していた子でも、被相続人に配偶者や同居親族がおらず、3年以内に持ち家に住んでいないなどの要件を満たせば「家なき子特例」として適用可能です。

ただし、相続開始後10ヶ月以内に遺産分割協議を終えて申告書を提出する必要があるため、事前の準備が欠かせません。

同居していた家族が住み続けるなら、小規模宅地等の特例(同居要件)による土地評価額の8割減額が適用できるか必ず確認しましょう。

生前贈与で計画的に財産を移す

親が元気なうちに財産を移す生前贈与も有効です。主に2つの制度があります。

暦年贈与は年間110万円まで非課税で贈与でき、長期的にコツコツ財産を移せます。ただし相続開始前7年以内の贈与は相続財産に加算される点に注意が必要です。

※加算期間は相続開始日によって異なります(~2026年相続は3年、将来的に7年へ拡充)

相続時精算課税制度は2,500万円まで贈与税がかからず、2024年からは年間110万円の非課税枠も新設されました。まとまった金額を一度に贈与したい場合に適していますが、一度選択すると暦年贈与には戻れません。

どちらが有利かは家庭の状況により異なるため、税理士に相談しながら進めることをおすすめします。

生命保険で納税資金を確保する

相続税は原則として相続開始から10ヶ月以内に現金で一括納付しなければなりません。実家しか財産がない場合、納税資金の確保が課題になります。

親を被保険者、子を受取人とする生命保険に加入しておけば、死亡時に現金を受け取れます。この保険金は受取人固有の財産のため遺産分割協議を待たずに使えるうえ、「500万円×法定相続人数」の非課税枠も利用できます。実家を売らずに済むため、思い出の家を守りたい場合に特に有効な対策です。

実家を兄弟で分ける方法は?トラブルを防ぐ4つの選択肢

物理的に分けられない実家をどう分けるかは、相続における最大の難題です。選ぶ方法によって家族関係に大きな影響を与えるため、慎重に検討する必要があります。

現物分割と代償分割のメリット・デメリット

現物分割は、長男が実家、次男が預貯金というように財産をそのまま分ける方法です。手続きがシンプルで思い出の家を残せますが、財産価値が偏り不公平になりやすい欠点があります。

代償分割は、一人が実家を相続する代わりに他の相続人へ代償金を支払う方法です。実家を残しつつ公平な分割が可能ですが、実家を相続する人に多額の資金力が必要です。また実家の評価額で揉めることも多いため、不動産鑑定士による適正な評価を受けることが重要です。

換価分割が金銭的な負担や分配という観点では公平でトラブルも少ない

換価分割は実家を売却して現金を相続人で分ける方法です。金銭的な負担や分配という観点では公平でトラブルも少なく、納税資金も同時に確保できる合理的な選択肢です。

デメリットは思い出の家を手放すことになる点です。しかし将来的に誰も住む予定がない場合、空き家として放置すれば固定資産税や管理費用がかかり続け、特定空き家に指定されると税金が最大6倍になり得るリスクもあります。感情面と現実面のバランスを考えて判断することが大切です。

共有分割は余りおすすめしない理由

共有分割は兄弟で持ち分を決めて共同所有する方法ですが、おすすめしません。一時的に問題を先送りできても、将来的に大きなトラブルの原因となる可能性が高くなります。

売却や大規模修繕には共有者全員の同意が必要となり、意見が合わなければ身動きが取れません。さらに共有者が亡くなれば、その子供たちに持ち分が相続され、関係者が増えて収拾がつかない状態にもなりかねません。目先の解決を優先して共有にすることは、子供世代に問題を押し付けることになるのです。

よくある質問

実家の相続について、多くの方が抱える疑問にお答えします。

親が認知症になってからでも相続対策はできますか?

認知症で判断能力がなくなると、原則として相続対策はできません。

遺言書の作成や生前贈与には本人の明確な意思表示が必要だからです。成年後見制度を利用する方法もありますが、後見人は本人の財産を守ることが仕事のため、積極的な節税対策は行えません。だからこそ、親が元気で判断能力があるうちに対策を始めることが何より重要なのです。まずは親の誕生日や法事など家族が集まるタイミングで、将来について話し合う機会を作ることから始めましょう。

実家の相続税はいつまでに払う必要がありますか?

相続税は相続開始を知った日の翌日から10ヶ月以内に申告・納付する必要があります。

例えば1月15日に亡くなった場合、11月15日が期限となります。この期限を過ぎると、無申告加算税や延滞税などのペナルティが課されます。また小規模宅地等の特例を受けるためには、期限内に遺産分割協議を終えて申告することが条件となるため、早めの行動が必要です。期限に間に合わない場合は「申告期限後3年以内の分割見込書」を提出することで、後から特例を適用できる可能性もありますが、手続きが複雑になるため避けたいところです。

実家の評価額はどうやって調べればいいですか?

実家の評価額は、土地と建物で調べ方が異なります。

土地は国税庁のホームページで公開されている「路線価」を使って計算します。建物は市町村から送られてくる「固定資産税納税通知書」に記載された固定資産税評価額がそのまま相続税評価額となります。正確な評価には土地の形状や利用状況なども影響するため、最終的には税理士などの専門家に依頼することをおすすめします。

兄弟で話し合いがまとまらない場合はどうすればいいですか?

話し合いがまとまらない場合は、まず弁護士に相談することをおすすめします。

弁護士が間に入ることで感情的な対立を避けやすく、法的な観点から公平な解決策を提示してもらえます。それでも解決しない場合は、家庭裁判所での「遺産分割調停」を申し立てることができます。調停では調停委員が間に入って話し合いを進め、約80%のケースが調停で解決しています。調停でも合意できない場合は審判に移行し、裁判官が強制的に分割方法を決定します。ただし裁判になると時間も費用もかかるため、できるだけ話し合いで解決したいところです。

相続対策の相談は誰にすればいいですか?

相談内容によって適切な専門家が異なります。

相続税の節税や申告については税理士、実家の名義変更は司法書士、兄弟間でトラブルになりそうな場合は弁護士が適任です。どこから相談すべきか迷う場合は、相続を専門に扱っている税理士事務所がおすすめです。多くの事務所が弁護士や司法書士と提携しており、ワンストップで対応してもらえます。初回相談を無料で行っている事務所も多いので、まずは2〜3か所で相談して、説明が分かりやすく信頼できる専門家を選ぶことが大切です。

自宅を相続する際は税制優遇の活用が鍵です。配偶者の税額軽減特例を利用して相続税を抑える方法を詳しく解説しています。

一覧に戻る