自己破産すると持ち家はどうなる?家を残す方法と手続きの流れ

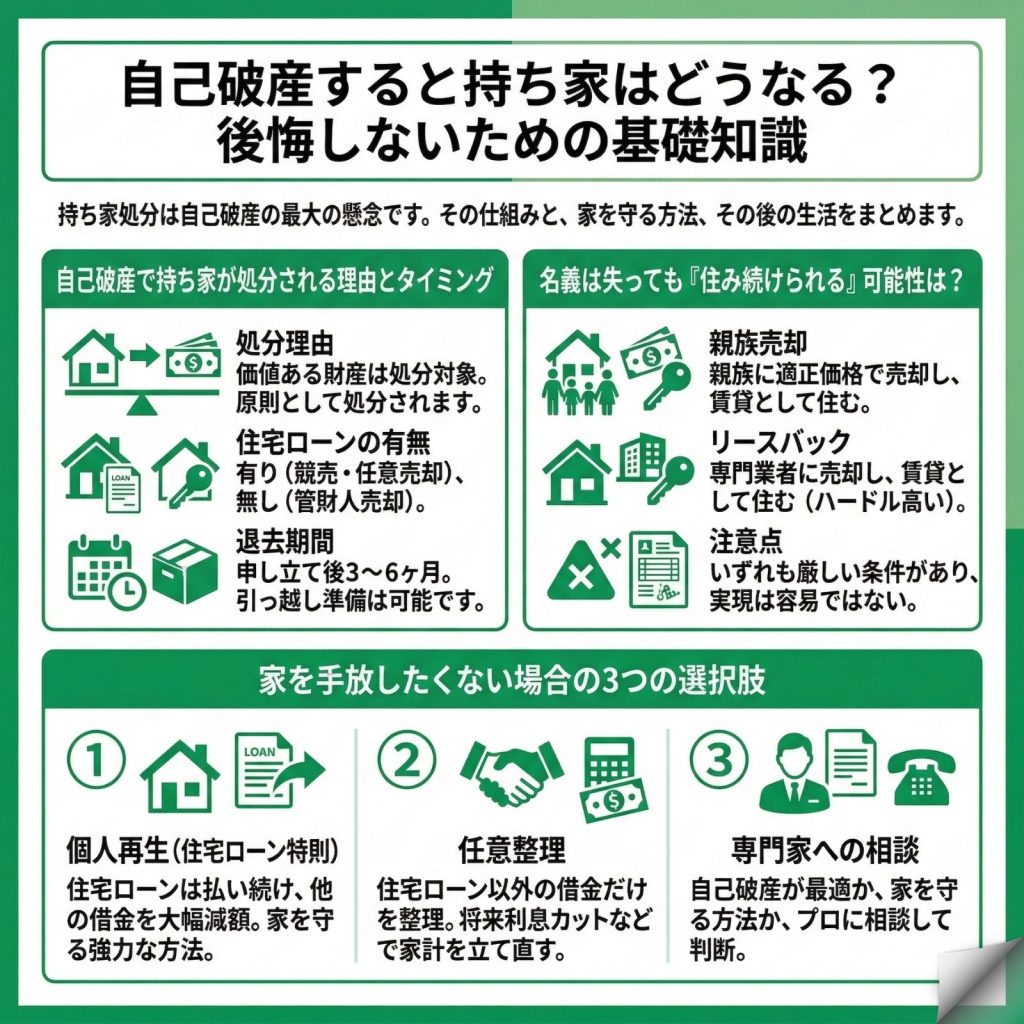

自己破産をすると持ち家は原則として手放すことになりますが、個人再生の住宅ローン特則を利用すれば家を守れる可能性があります。また、親族への売却やリースバックなどの方法で住み続けられるケースもあるため、法律の専門家への早期相談が重要です。

自己破産で持ち家が処分される理由とタイミング

自己破産を検討している方にとって、持ち家がどうなるのかは最も気になる問題のひとつです。結論から言えば、自己破産をすると原則として持ち家は処分されることになります。しかし、すぐに家を追い出されるわけではありません。

なぜ持ち家は処分対象になるのか?

自己破産は借金の返済義務を免除してもらう代わりに、20万円を超える価値のある財産を処分して債権者に配当する制度です。持ち家は多くの場合、この基準を大きく上回る高額な財産となるため、処分の対象となります。

処分された持ち家は裁判所が選任する破産管財人によって売却され、その売却代金が債権者への配当に充てられます。これは債務者の経済的再生を支援しつつ、債権者の損失を最小限に抑えるための公平なルールとして定められています。

住宅ローンの有無で変わる処分方法

持ち家の処分方法は、住宅ローンが残っているかどうかで大きく異なります。

住宅ローンが残っている場合、金融機関は抵当権を実行して競売または任意売却により債権を回収します。競売の場合は裁判所主導で強制的に売却され、売却価格は市場価格の5〜7割程度になることが一般的です。一方、任意売却なら市場価格に近い価格で売却でき、引っ越し時期もある程度調整可能です。

住宅ローンを完済している場合は、破産管財人が不動産会社を通じて市場で売却活動を行います。この場合も売却代金は債権者への配当に充てられ、手元には残りません。

いつまで住み続けられるか?退去までの期間

自己破産の申し立てをしても、すぐに家を出る必要はありません。競売の場合は競売開始決定通知が届いてから明け渡しまで、一般的には5〜6か月程度の期間があるとされています。

また、任意売却を選択した場合は、売却活動の開始から決済・退去まで、3〜6ヶ月程度かかることが多いため、その間に新しい住まい探しや引っ越しの準備を進めることができます。特に任意売却では、売却代金の一部から引っ越し費用を捻出できる場合もあるため、債権者や法律の専門家と相談しながら計画的に進めることが大切です。

自己破産後も同じ家に住み続けられる可能性がある方法

自己破産をすると、自宅は原則として破産財団に組み入れられ、処分権限は破産管財人に移ります。そのため、自宅を自分名義のまま「残す」ことは基本的にできません。

もっとも、破産管財人が採用する処分方法によっては、所有名義は失っても、結果として同じ家に住み続けられる可能性が残ることもありえます。ただし、いずれも厳しい条件があり、実現は容易ではありません。

親族に適正価格で買い取ってもらう

比較的現実的なパターンの一つが、親族による買い取りです。

破産手続開始後は、自宅の処分権限は破産管財人に属するため、管財人が親族への売却を妥当な処分方法と判断し、そのような処分をする場合に限り、親族に自宅を買い取ってもらうことができます。そのうえで、親族との間で賃貸借契約などを結ぶことができれば、所有名義は親族に移るものの、家を借りて住み続けられる可能性があります。

もっとも、売却価格は債権者に不利益とならない適正な市場価格であることが求められます。

また、破産手続開始前に適正価格より安い価格で親族に売却してしまうような場合には、「財産隠し」と評価され、免責不許可となるリスクが高まるため注意が必要です。いずれにしても、親族に十分な資金力があり、適正価格での購入を前提に管財人がそのような売却処分をする場合にのみ実現できる方法と言えます。

リースバックで賃貸として住み続ける

リースバックは、自宅を専門業者に売却し、その後賃貸契約を結んで住み続ける方法です。住み慣れた環境を変えずに済み、まとまった資金も得られるメリットがあります。

ただし、自己破産手続が開始されると、自宅の処分主体はあくまで破産管財人であり、リースバックというスキームを採用するかどうかも、管財人が債権者への配当とのバランスを踏まえて判断し、そのような処分をする場合に限られます。

実務上は、リースバックによる売却価格が市場価格より低くなりがちで、債権者の利益を害すると見なされる可能性が高いため、実現可能性は高くないと理解しておく必要があります。

個人再生なら家を守りながら借金を減額できる

どうしても家を手放したくない場合、自己破産以外の債務整理を検討することが重要です。特に個人再生は、家を守るための強力な選択肢となります。

住宅ローン特則で持ち家を維持する仕組み

個人再生の最大のメリットは、「住宅ローン特則(住宅資金特別条項)」を利用できることです。この特則により、住宅ローンはこれまで通り返済を続けながら、その他の借金だけを金額によっては大幅に減額(原則5分の1〜10分の1)できます。

住宅ローンは払えるけれど、カードローンやキャッシングなどの返済で生活が苦しいという方には最適な方法です。減額後の借金は原則3年~5年で分割返済していくことになりますが、家を守れるメリットは非常に大きいと言えるでしょう。

個人再生と自己破産の違いを比較

個人再生と自己破産、どちらを選ぶべきか迷っている方のために、主な違いを比較してみましょう。

借金の減額幅では自己破産が全額返済免除(税金など一部を除く)となるのに対し、個人再生は大幅減額にとどまります。しかし、持ち家については個人再生なら住宅ローン特則で維持可能ですが、自己破産では原則として処分されます。

手続き期間は自己破産が6ヶ月〜1年、個人再生が6ヶ月〜1年半程度です。総合的に判断すると、持ち家を守ることを最優先に考えるなら個人再生が有力な選択肢となるでしょう。

任意整理という選択肢もある

任意整理は、住宅ローン以外の借金だけを選んで整理できる方法です。裁判所を通さず、弁護士が債権者と直接交渉して将来利息のカットや返済期間の延長を求めます。

住宅ローンは今まで通り返済を続け、カードローンなどの借金だけを整理することで家計を立て直せます。ただし、元金自体は減らないため、借金総額が比較的少ない場合に有効な手段です。まずは法律の専門家に相談して、どの方法が最適か判断してもらうことが大切です。

自己破産後の住まいと生活はどう変わる?

持ち家を手放した後の生活、特に新しい住まいをどう確保するかは大きな不安要素です。しかし、過度に心配する必要はありません。

賃貸契約は可能?保証会社の種類がポイント

自己破産後でも賃貸物件を借りることは可能ですが、家賃保証会社の審査が鍵となります。

信販系の保証会社はクレジットカード会社などが運営しており、信用情報を照会するため審査は厳しくなります。一方、独立系の保証会社なら信用情報を照会しないケースも多く、審査に通る可能性は十分あります。

不動産会社に事情を説明し、独立系保証会社を利用している物件や連帯保証人で契約できる物件を探すことが有効です。また、公営住宅なら入居審査で信用情報を問われないため、選択肢のひとつとして検討する価値があります。

自己破産後でも賃貸契約の審査に通るための「保証会社」の選び方とポイントを知っておきましょう。

住宅ローンはいつから組める?

自己破産をすると信用情報機関に事故情報が登録され、5~7年程度は新たな住宅ローンを組むことが困難になります。

特に銀行系のローンは審査が厳しく、全国銀行個人信用情報センター(KSC)の記録が消えるまで待つ必要があります。情報が消えた後も、頭金の額や勤続年数、年収などを総合的に判断されるため、しっかりと準備を整えることが大切です。

車や保険など他の財産への影響

自己破産で処分されるのは持ち家だけではありません。査定額が20万円を超える車は原則として処分対象となり、解約返戻金が20万円を超える生命保険も解約が必要です。

ただし、生活に最低限必要な家具・家電などは差し押さえられることなく手元に残せます。また、現金も99万円までは自由財産として保有できるため、当面の生活費の心配はありません。

よくある質問

自己破産と持ち家に関して、多くの方が抱える疑問にお答えします。

自己破産前に家の名義を変更すれば守れますか?

絶対にやってはいけません。 自己破産前の名義変更は「財産隠し」と見なされ、免責不許可となるだけでなく、最悪の場合は詐欺破産罪という犯罪に問われる可能性があります。

同様に、財産を移すことを目的とした離婚や財産分与も厳しいペナルティの対象となります。必ず法律の専門家に相談し、適法な方法で対処することが重要です。安易な自己判断は取り返しのつかない事態を招くリスクがあります。

家族が連帯保証人の場合はどうなりますか?

連帯保証人の返済義務は残ります。 本人が自己破産をしても、連帯保証人である家族の返済義務はなくなりません。債権者は残債全額を連帯保証人に一括請求することができます。

その結果、連帯保証人も返済ができずに債務整理を検討せざるを得なくなるケースが多いです。事前に連帯保証人となっている家族と十分に話し合い、場合によっては一緒に法律の専門家に相談することをおすすめします。

持ち家の処分を避けるために今すぐできることは?

まずは法律の専門家への相談が最優先です。 弁護士や司法書士への初回相談は無料のケースがあり、あなたの状況に最適な解決策を提案してもらえます。

相談時には、借金の総額と内訳、持ち家の評価額と住宅ローン残高、収入と支出の状況、家族構成などを整理しておくとスムーズです。法律の専門家に依頼すれば督促もすぐに止まり、精神的な余裕を持って今後の対策を検討できます。一人で悩まず、早めの行動が最善の結果につながります。

一覧に戻る