自己破産後でも賃貸契約はできますか?審査通過のポイントを解説

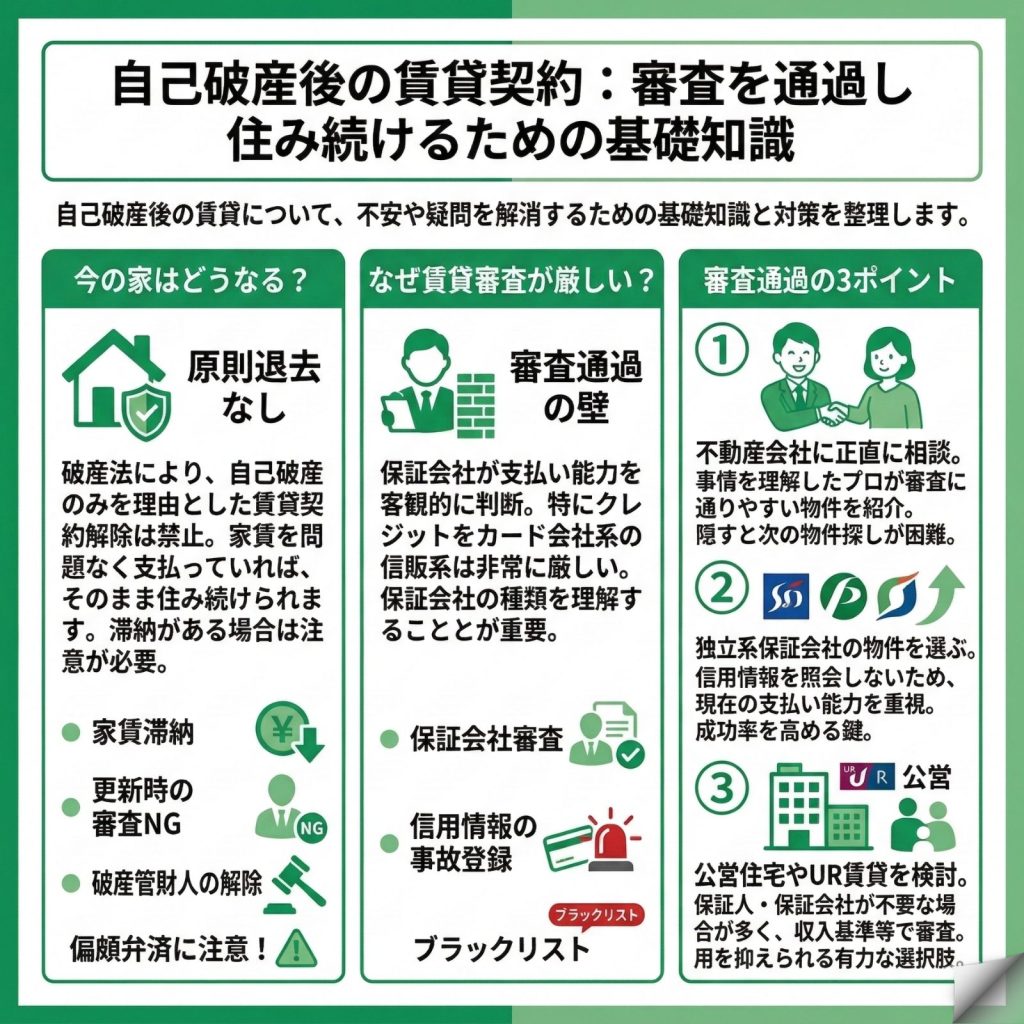

自己破産後でも賃貸物件の契約は可能です。ただし、信販系の家賃保証会社の審査は通りにくくなるため、独立系保証会社を利用する物件を選ぶことが重要です。また、現在住んでいる物件から追い出されることは原則ありませんが、家賃滞納がある場合は注意が必要です。

自己破産しても今の家から追い出されますか?

自己破産をしても、現在の賃貸物件から退去させられることは原則としてありません。破産法により、自己破産のみを理由とした賃貸契約の解除は禁止されているためです。

家賃を払い続ければ住み続けられる

自己破産の事実だけで賃貸契約を解除されることはありません。たとえ契約書に「破産時は契約解除」という特約があっても、この条項は法律上無効と判断されます。

家賃を問題なく支払っている限り、大家さんや管理会社に自己破産を報告する義務もありません。つまり、経済的に家賃の支払いが可能であれば、そのまま住み続けることができます。

ただし、これはあくまで「家賃をきちんと払っている」ことが前提です。滞納がある場合は状況が大きく変わってきます。

退去が必要になる3つのケース

原則として追い出されることはありませんが、以下の場合は退去を求められる可能性があります。

1つ目は家賃を滞納している場合です。これは自己破産とは関係なく、債務不履行として契約解除の正当な理由になります。滞納が2〜3ヶ月続くと、法的に契約解除が認められる可能性が高くなります。

2つ目は契約更新時に保証会社の審査に落ちた場合です。信販系の保証会社を利用している物件では、更新時の再審査で自己破産の事実が判明し、更新を拒否される可能性があります。

3つ目は破産管財人に契約解除される場合です。家賃が収入に対して著しく高額で、生活再建の妨げになると判断されると、破産管財人の権限で契約を解除されることがあります。

家賃滞納時の「偏頗弁済」リスクとは?

家賃を滞納している状態で自己破産手続きを進める場合、最も注意すべきなのが「偏頗弁済(へんぱべんさい)」です。

偏頗弁済とは、複数の債権者がいる中で特定の債権者にだけ優先的に返済する行為を指します。「住む場所を失いたくない」という思いから滞納家賃だけを支払ってしまうと、債権者平等の原則に反することになります。

この行為は免責不許可事由に該当し、最悪の場合、借金の返済免除が認められなくなる可能性があります。滞納家賃がある場合は、必ず弁護士に相談してから対応を決めることが重要です。

自己破産後の賃貸審査が厳しくなる理由は何ですか?

自己破産後に新しい物件を探す際、審査のハードルが上がる主な理由は2つあります。現代の賃貸契約における仕組みを理解することで、対策も立てやすくなります。

家賃保証会社の審査が厳しい

現在の賃貸契約では、ほとんどの物件で家賃保証会社の利用が必須となっています。保証会社は入居者が家賃を滞納した場合に、大家さんに代わって立て替える役割を担うため、申込者の支払い能力を厳しく審査します。

大家さんが人柄を重視することがあるのに対し、保証会社は過去の信用情報や現在の収入といった客観的データで判断します。特に信販系の保証会社は、クレジットカード会社と同じ審査基準を用いるため、自己破産歴がある方には非常に厳しい審査となります。

保証会社の審査に落ちると、その保証会社しか使えない物件では入居が難しくなります。このため、保証会社選びが賃貸契約の成否を左右する重要なポイントとなるのです。

信用情報に事故情報が登録される

自己破産をすると、信用情報機関に「事故情報」として登録されます。いわゆる「ブラックリスト」と呼ばれる状態です。

日本には主要な信用情報機関が3つあります。CIC(クレジット系)、JICC(消費者金融系)、KSC(銀行系)です。自己破産の情報はこれらの機関に約5〜7年間登録され、この期間中は新たなクレジットカード作成やローン契約ができません。

信販系の保証会社は審査時に必ずこの信用情報を照会します。事故情報が登録されていると「支払い能力に問題あり」と判断され、審査通過は極めて困難になります。

保証会社の種類を理解することが重要

家賃保証会社には大きく分けて3つの種類があり、それぞれ審査基準が異なります。

信販系保証会社(オリコ、エポスなど)は、必ず信用情報を照会するため、自己破産後の審査通過はほぼ不可能です。クレジットカード会社系列のため、審査基準が最も厳しくなっています。

協会系保証会社(全保連、JIDなど)は、加盟会社間で家賃滞納情報を共有しています。信用情報は照会しないことも多いですが、過去に家賃滞納があると審査に影響します。

独立系保証会社(日本セーフティ、カーサなど)は、独自の審査基準を持ち、信用情報を照会しないケースが多いです。現在の収入や勤務状況を重視するため、自己破産後でも審査に通る可能性があります。

※実際の審査運用は各社・各時期で異なります。

自己破産後でも賃貸審査に通るにはどうすれば良いですか?

審査が厳しくなることは事実ですが、適切な対策を取れば賃貸契約は十分可能です。成功率を高める具体的な方法をご紹介します。

不動産会社に正直に相談する

最も重要なのは、不動産会社の担当者に自己破産の事実を正直に伝えることです。隠して申し込んで審査に落ちると、その履歴が残り、次の物件探しがさらに困難になります。

不動産会社は契約を成立させることが仕事です。事情を理解した上で、審査に通りやすい独立系保証会社の物件や、大家さんが柔軟な物件を紹介してくれます。「自己破産をしており、審査に不安がある」と伝えれば、物件紹介のプロの視点から最適な選択肢を提案してもらえます。

信頼できる担当者を見つけることが成功への近道です。複数の不動産会社を訪問し、親身になって対応してくれる担当者を探すことも大切です。

独立系保証会社の物件を選ぶ

独立系保証会社は信用情報を照会しないことが多く、現在の支払い能力を重視して審査を行います。自己破産の事実が直接影響しにくいため、審査通過の可能性が最も高い選択肢です。

不動産会社に「独立系の保証会社を使える物件を紹介してほしい」と具体的にリクエストしましょう。初めから独立系保証会社の物件に絞ることで、審査落ちのリスクを最小限に抑えられます。

ただし、むやみに複数の物件に申し込むのは避けてください。審査に落ちた情報も保証会社間で共有される可能性があるため、慎重に物件を選ぶことが大切です。

※実際の審査運用は各社・各時期で異なります。

公営住宅やUR賃貸を検討する

民間の賃貸以外に、公的な賃貸住宅も有力な選択肢です。UR賃貸住宅は保証人・保証会社が不要で、主に収入基準等で審査されるため、自己破産歴があっても借りられる可能性があります。礼金・仲介手数料・更新料も不要なため、初期費用を抑えられます。

公営住宅は家賃が安く、所得に応じて変動するため、生活再建中の方には大きなメリットがあります。保証人も不要な場合が多いです。ただし、応募は抽選制で、入居まで時間がかかることがあるため、早めの申し込みが必要です。

これらの公的住宅は、民間物件で審査に不安がある方にとって、確実性の高い選択肢となります。

よくある質問

自己破産したことは大家さんにバレますか?

家賃を滞納していなければ、バレる可能性は低いです。

官報(国の新聞)には自己破産者の氏名が掲載されますが、大家さんが自ら確認することは極めて稀です。ただし、家賃滞納がある場合は、大家さんが債権者となるため、裁判所から通知が届き、自己破産の事実が知られます。

現在の物件に住み続ける場合、自分から申告する義務はありません。家賃を問題なく支払っていれば、通常通り生活を続けることができます。

破産手続き中でも引っ越しできますか?

手続きの種類により、裁判所の許可が必要な場合があります。

破産管財人が選任される「管財事件」では、居住地を離れる際に裁判所の許可が必要です。許可なく引っ越すと、財産隠しを疑われ、免責が認められなくなるリスクがあります。

一方、「同時廃止事件」の場合は、特に制限はありません。ただし、いずれの場合も事前に弁護士に相談し、適切な手続きを踏むことが重要です。手続き中の引っ越しは、タイミングや方法を慎重に検討する必要があります。

何年経てば普通に賃貸契約できるようになりますか?

信用情報から事故情報が消える5〜7年後が目安です。

信用情報機関から自己破産の記録が消えれば、信販系保証会社の審査も通るようになります。CICとJICCは約5年、KSC(銀行系)は約7年で情報が削除されます。

ただし、この期間を待たなくても、独立系保証会社の物件や公営住宅なら契約可能です。現在の収入が安定していて、家賃の支払い能力があることを証明できれば、自己破産直後でも賃貸契約は十分可能です。時間の経過を待つより、適切な物件選びの方が重要といえるでしょう。

一覧に戻る