自己破産しても携帯は使える?契約への影響と対処法を解説

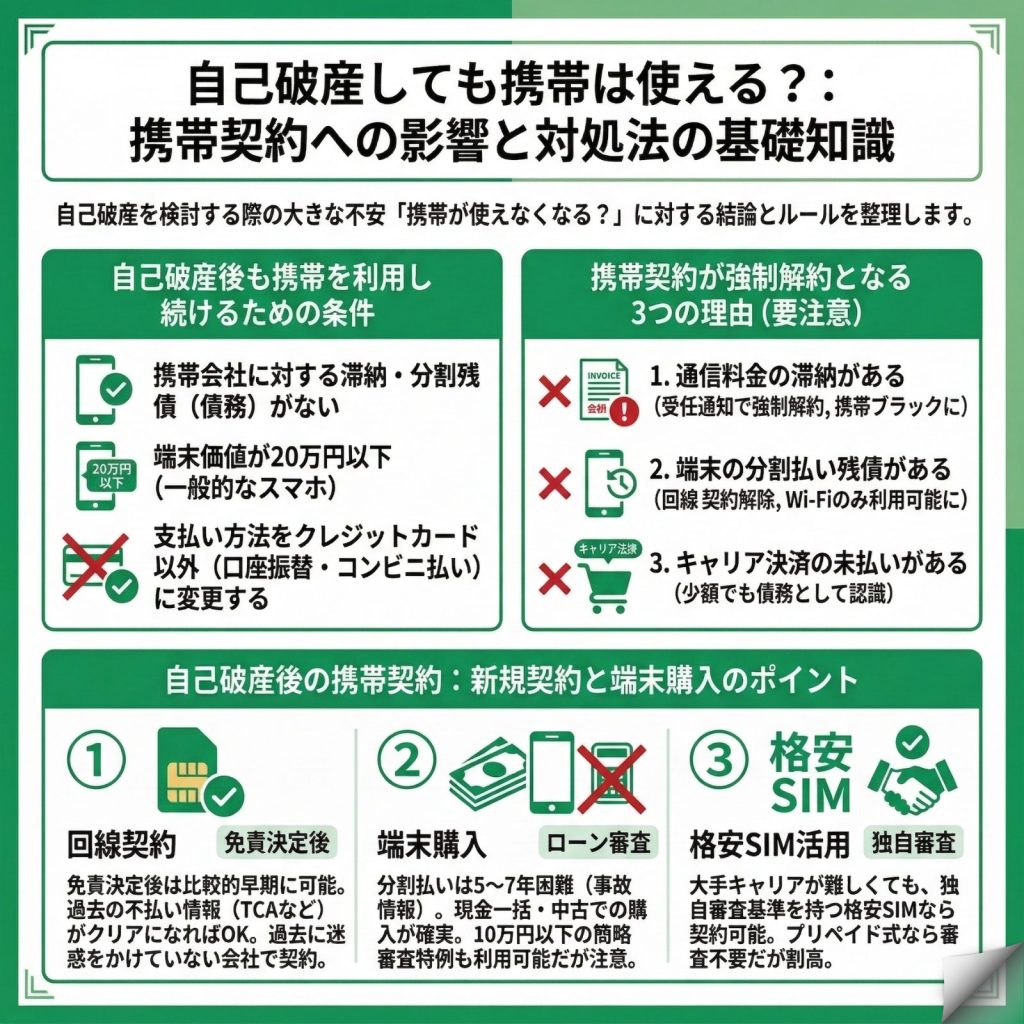

自己破産をしても、料金の滞納や端末の分割残債がなければ、今の携帯をそのまま使い続けることができます。ただし、滞納がある場合は強制解約される可能性が高く、新規契約も一定期間困難になります。適切な対処方法を知ることで、通信手段を確保しながら生活再建を進められます。

自己破産しても携帯は使える?継続利用の条件

自己破産を考えている方の多くが「携帯が使えなくなるのでは」と不安を抱えています。結論から言えば、条件さえ満たせば今の携帯契約を維持できます。まずは基本的なルールを理解しましょう。

携帯は生活必需品として保護される

携帯電話は現代社会において仕事の連絡や家族とのコミュニケーションに不可欠な生活必需品として認識されています。自己破産の手続きでは、生活に必要な財産は保護される仕組みがあります。

携帯端末についても、1台あたりの価値が20万円を超えるような高額なものでない限り、財産として処分される対象にはなりません。一般的なスマートフォンであれば、手続き後も引き続き所有できます。

契約についても、携帯会社に対する滞納や分割残債などの債務がない限り、携帯会社は債権者とならないので、自己破産だけを理由に解約されることは通常ありません。

料金の支払い状況が継続利用のカギ

携帯契約を維持できるかどうかは、現在の料金支払い状況によって決まります。毎月の基本料金や通話料、データ通信料などを滞りなく支払っていれば、自己破産の手続き中も手続き後も問題なく利用を継続できます。

重要なのは、携帯会社に対して「債務」がない状態を保つことです。債務とは、未払いの料金や分割払いの残債など、携帯会社に対して支払うべきお金のことを指します。これらがなければ、携帯会社はあなたの債権者にならないため、自己破産の影響を受けません。

支払い方法についても注意が必要です。クレジットカード払いに設定している場合、自己破産手続きでカードが使えなくなるため、事前に口座振替やコンビニ払いへの変更が必要になります。

手続き中の注意点と弁護士への相談

自己破産を検討し始めたら、まず法律の専門家である弁護士や司法書士に相談することが大切です。自己判断で行動すると、かえって状況を悪化させる可能性があります。

特に注意すべきは「偏頗弁済(へんぱべんさい)」です。これは特定の債権者だけに返済する行為で、自己破産では禁止されています。「携帯を使い続けたいから」と滞納料金を慌てて支払うと、この偏頗弁済に該当し、最悪の場合は免責が認められなくなることもあります。

弁護士に依頼すると、適切なタイミングと方法で手続きを進めてくれます。携帯契約の維持についても、個別の状況に応じた最適なアドバイスがもらえるため、まずは無料相談を活用することをおすすめします。

携帯契約が強制解約される3つのケース

自己破産で携帯契約が解約されるのは、携帯会社が「債権者」になる場合です。具体的にどのようなケースで強制解約となるのか、詳しく見ていきましょう。

ケース1:通信料金の滞納がある

最も多いのが、月々の通信料金を滞納しているケースです。基本料金、通話料、パケット通信料など、利用料金の未払いがあると、その金額は自己破産で免責される債務となります。

弁護士が各債権者に送る「受任通知」が携帯会社に届くと、携帯会社は債権回収ができなくなることを理解し、利用規約に基づいて契約を解除します。滞納額が数千円程度の少額であっても、債権者である以上は同じ扱いになります

。

解約後は、滞納情報が携帯会社間で共有される「TCA」や「TELESA」といった機関に登録され、いわゆる「携帯ブラック」状態になります。この状態では、他社での新規契約も困難になるため、滞納は避けるべきです。

ケース2:端末の分割払い残債

スマートフォンを分割払いで購入し、支払いが完了していない場合も強制解約の対象となります。端末の分割払いは、実質的にローン契約と同じ扱いです。

例えば、10万円の端末を24回払いで購入し、まだ10回分しか支払っていない場合、残りの14回分(約5万8000円)が債務として残っています。この債務も自己破産の対象となるため、携帯会社は債権者として扱われます。

端末自体は購入時点で所有権が移転していることが多いため、物理的に回収されることは基本的にありませんが、回線契約は解除されます。Wi-Fi環境でしか使えない状態になってしまうのです。

ケース3:キャリア決済の未払い

見落としがちなのが、キャリア決済の未払い残高です。アプリの課金、音楽・動画配信サービスの月額料金、ネットショッピングの代金など、携帯料金と一緒に支払う仕組みを利用している場合は要注意です。

キャリア決済は携帯会社が一時的に代金を立て替える信用取引であり、未払い分は債務となります。たとえ少額でも、債権者リストに含まれることで契約解除の原因となります。

自己破産を検討する際は、キャリア決済の利用履歴を確認し、未払いがないか必ずチェックしましょう。利用している場合は、すぐに利用停止の手続きを行い、これ以上債務を増やさないようにすることが重要です。

自己破産後の新規契約はいつから?分割払いの注意点

自己破産の免責決定後、新しい生活をスタートする上で携帯電話は欠かせません。新規契約や機種変更について、具体的な時期と方法を解説します。

回線契約と端末購入の違いを理解する

自己破産後の携帯契約では、「回線契約」と「端末の分割購入」は全く別物として考える必要があります。

回線契約については、携帯ブラックの情報がクリアになれば比較的早期に可能になります。過去に料金を滞納して強制解約された場合でも、免責決定が確定すれば、TCAやTELESAの不払い者情報は削除されるのが一般的です。そのため、過去に迷惑をかけていない携帯会社であれば、新規の回線契約を結ぶことができます。

一方、端末の分割購入は信用情報機関の情報が影響するため、5~7年間は困難になります。自己破産の情報はCICやJICCなどの信用情報機関に事故情報として登録され、この期間中はローン契約の審査にほぼ通りません。

端末購入の現実的な選択肢

分割払いができない期間中でも、スマートフォンを手に入れる方法はいくつかあります。最も確実なのは現金一括購入です。

最近では、3万円程度で購入できる高性能なSIMフリー端末も増えています。中古市場を活用すれば、さらに安く端末を入手できます。型落ちのiPhoneでも、2~3世代前のモデルなら5万円以下で購入可能です。

また、10万円以下の端末については、割賦販売法の「少額店頭販売品」の特例により、審査が簡略化される場合があります。必ず審査に通るわけではありませんが、試してみる価値はあります。ただし、過去に携帯料金の滞納がある場合は、この特例でも審査通過は難しくなります。

格安SIMという選択肢のメリット

大手キャリアでの契約が難しい場合、格安SIM(MVNO)の利用が有効です。格安SIMの中には、独自の審査基準を持ち、携帯ブラックでも契約可能なサービスがあります。

例えば「だれでもモバイル」や「リンクスメイト」などは、TCAやTELESAの情報を参照しない、または独自基準で審査を行っています。月額料金も大手キャリアより安く、データ容量も十分なプランが用意されています。

プリペイド式のSIMカードなら、審査自体が不要です。コンビニなどで購入でき、すぐに利用開始できるため、緊急時の通信手段としても重宝します。ただし、通常の月額プランより割高になる傾向があるため、あくまで一時的な利用にとどめるのが賢明です。

よくある質問

自己破産と携帯契約について、多くの方が抱える疑問にお答えします。

自己破産前に携帯の名義を変更してもいいですか?

名義変更してはいけません。自己破産直前の名義変更は「財産隠し」と見なされる可能性が高く、免責不許可事由に該当します。

裁判所は破産者の行動を詳しく調査します。携帯契約の名義変更は記録に残るため、隠すことはできません。悪質と判断されれば、借金の返済が免除されないだけでなく、詐欺破産罪として刑事罰の対象になることもあります。

携帯を使い続けたい気持ちは理解できますが、正当な方法で対処することが重要です。弁護士に相談すれば、合法的に携帯を維持する方法をアドバイスしてもらえます。

家族の携帯契約に影響はありますか?

家族の携帯契約には影響しません。自己破産の効果は本人のみに限定され、配偶者や子供、親などの家族には及びません。

家族が自分名義で携帯を契約している場合、その契約は影響を受けません。家族の信用情報も傷つくことはないため、新規契約や機種変更も通常通り可能です。

ただし、あなたが主回線で家族が副回線を使っている場合は注意が必要です。主回線が強制解約されると、副回線も使えなくなる可能性があります。事前に個別の契約に切り替えるなどの対策を検討しましょう。

自己破産後どのくらいで普通に携帯契約できますか?

回線契約は比較的早期に、端末の分割購入は5~7年後に可能になります。

携帯ブラックの情報は、免責決定後に削除されることが多いため、過去に迷惑をかけていない携帯会社なら新規契約できる可能性があります。ただし、滞納していた携帯会社では「社内ブラック」として半永久的に契約が困難になります。

信用情報機関の事故情報は、CICが5年、JICCが5年、全銀協が最長7年保有します。この期間が経過すれば、端末の分割購入やクレジットカードの審査にも通るようになります。それまでは現金一括購入や格安SIMの利用で対応することになります。

一覧に戻る