過払い金請求するとカードは使えない?影響を受け可能性のあるケースと対処法

過払い金請求をしても、必ずしもすべてのクレジットカードが使えなくなるわけではありません。影響を受けるのは請求先のカード会社や、借金が残っている場合など特定のケースのみです。通常、完済後の過払い金請求で信用情報に登録されることはないため、他社のカードは問題なく使い続けられます。

過払い金請求を検討中の方の多くが「クレジットカードが使えなくなるかも」という不安を抱えています。しかし、正しい知識があれば、日常生活への影響を最小限に抑えながら、払い過ぎた利息を取り戻すことが可能です。この記事では、カードが使えなくなるケースと使い続けられるケース、そして万が一の場合の代替策まで詳しく解説します。

過払い金請求でカードが使えなくなるのはどんな時?具体的なケース

過払い金請求によってクレジットカードの利用に影響が出るケースは、実は限定的です。どのような場合に注意が必要なのか、具体的なパターンを確認していきましょう。

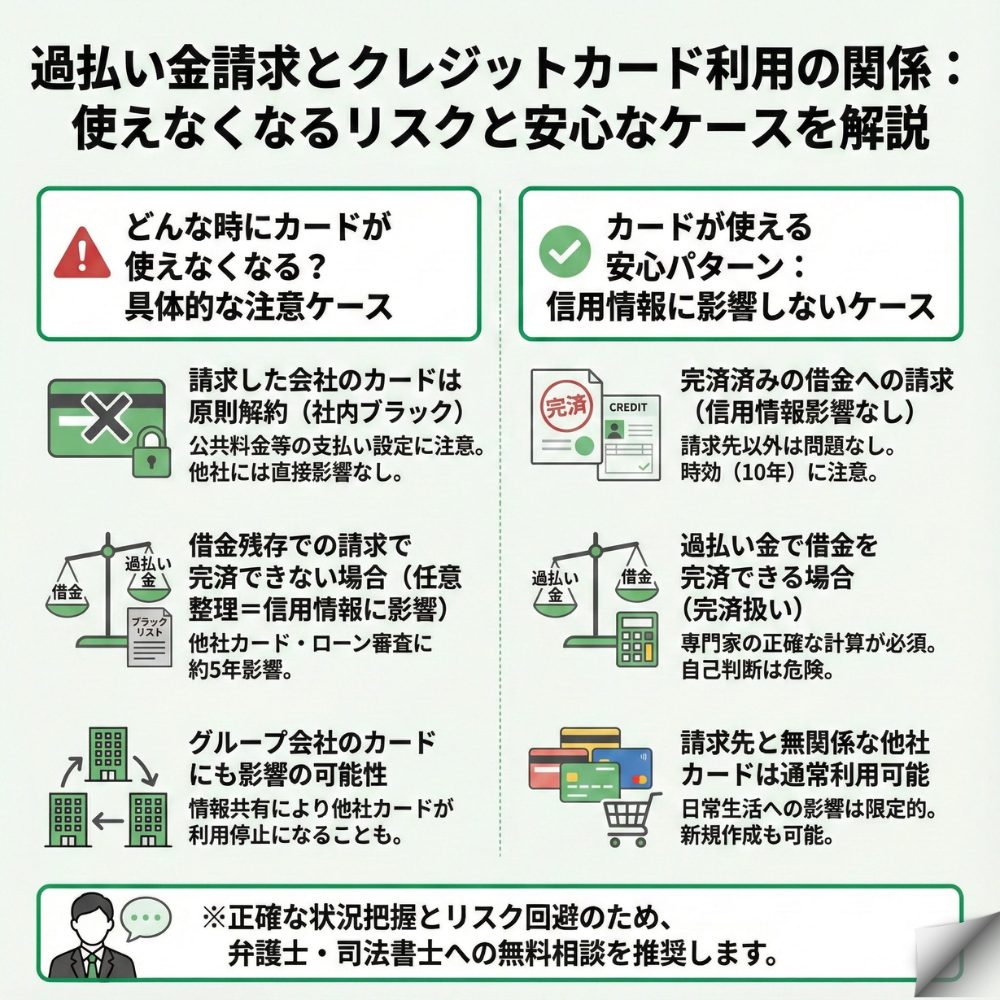

請求した会社のカードは原則使えなくなります

過払い金請求で最も基本的な影響として、多くのケースでは、請求先のカード会社のカードが解約になる可能性があります。

これは信用情報機関のブラックリストとは異なり、その会社独自の「社内ブラック」と呼ばれる顧客管理リストに登録されるためです。例えばA社に過払い金請求をした場合、A社のクレジットカードは解約され、将来的に再度A社でカードを作ることも難しい場合があります。ただし、これはあくまでA社との契約に限った話であり一般的に、B社やC社など他社のカードには直接的な影響はありません。請求前に、そのカードで支払っている公共料金や定期購入サービスがないか、必ず確認しておきましょう。

借金が残っている状態での請求は要注意です

現在返済中の借金に対して過払い金請求をする場合、過払い金で借金を完済できるかどうかが重要なポイントになります。

過払い金請求の手続きでは、まず発生した過払い金を残っている借金の返済に充てます。もし過払い金だけで借金を完済できず残債が発生すると、その手続きは「任意整理」という債務整理として扱われることになります。任意整理として処理されると、信用情報機関に事故情報が登録され、いわゆるブラックリスト状態となってしまいます。この場合、請求先以外の他社カードの新規申し込みや、住宅ローンなどの審査にも完済後、約5年影響が出てしまいます。事前に弁護士や司法書士に相談し、完済できる見込みがあるか確認することが大切です。

グループ会社のカードにも影響する可能性があります

多くの金融機関は企業グループを形成しており、過払い金請求の影響がグループ内の他社にも及ぶ場合があります。

一部の金融グループでは、顧客情報をグループ内で共有する場合があるとされています。そのため、同じグループの他社カードに影響が及ぶケースも報告されています。

過払い金請求してもカードが使えるケースはありますか?安心できる3つのパターン

過払い金請求をしても、すべてのケースでカードが使えなくなるわけではありません。ここでは、安心して手続きを進められる3つのパターンを詳しく解説します。

完済している借金への請求なら信用情報に影響なし

最も安全に過払い金請求ができるのは、すでに完済している借金に対する請求です。この場合、あなたが行うのは「払い過ぎた利息を返してもらう」という正当な権利行使であり、債務整理には該当しません。

完済後の過払い金請求では、通常、信用情報機関に事故情報が登録されることはありません。請求した会社のカードは使えなくなる可能性が高いですが、他社のクレジットカードの利用や新規申し込み、住宅ローンなどの各種ローン審査には全く影響がないのです。「10年前に完済した消費者金融の借金」「5年前に解約したクレジットカードのキャッシング」などが該当します。時効(完済から10年)にさえ注意すれば、リスクを最小限に抑えて過払い金を取り戻すことができます。

過払い金で借金が完済できる場合も問題ありません

現在返済中の借金があっても、発生した過払い金で借金を完済できる場合は、信用情報への影響を避けることができます。

弁護士や司法書士による正確な引き直し計算の結果、例えば残債が50万円で過払い金が80万円発生していた場合、差額の30万円が手元に戻ってきます。この場合、借金は「完済」として処理されるため、信用情報機関に事故情報が登録されることはありません。ただし、この判断には専門的な計算が必要不可欠です。自己判断で「たぶん大丈夫だろう」と進めた結果、実際には借金が残ってしまった場合、ブラックリストに載るリスクがあります。多くの法律事務所では無料相談を実施していますので、まずは弁護士や司法書士に計算してもらい、完済できる見込みを確認してから手続きを始めることが重要です。

請求先と無関係な他社カードは通常通り使えます

すでに完済している過払金請求の影響は、基本的に請求した会社とそのグループ会社に限定されるということを理解しておきましょう。

例えば、消費者金融のアコムに過払い金請求をしても、楽天カードやイオンカードなど、アコムと資本関係のない会社のクレジットカードには影響もありません。これらのカードは、過払い金請求の前後で変わらず利用を続けることができます。また、完済後の請求で信用情報に影響がない場合は、新たに別会社のクレジットカードを作ることも可能です。つまり、メインで使っているカードが請求先と無関係であれば、日常生活にほとんど支障をきたすことなく過払い金を取り戻せるのです。

カードが使えなくなった時の対処法は?すぐできる代替手段

万が一、過払い金請求によってクレジットカードが使えなくなっても、キャッシュレス生活を諦める必要はありません。ここでは、すぐに実践できる代替手段を紹介します。

デビットカードなら審査なしで即日発行可能です

クレジットカードの有力な代替手段がデビットカードです。見た目も使い方もクレジットカードとほぼ同じですが、支払いと同時に銀行口座から即座に引き落とされる仕組みになっています。

デビットカードの最大のメリットは、信用情報の審査が不要で、15歳以上であれば基本的に誰でも作れることです。三菱UFJ銀行、三井住友銀行、みずほ銀行などのメガバンクはもちろん、楽天銀行やPayPay銀行などのネット銀行でも発行しています。VISAやJCBといった国際ブランドが付いているため、クレジットカードが使える店舗のほとんどで利用可能です。口座残高以上は使えないため、使い過ぎを防げるというメリットもあります。オンラインショッピングやサブスクリプションサービスの支払いにも対応しているため、日常生活において非常に便利です。。

スマホ決済やプリペイドカードも便利です

PayPayや楽天ペイなどのスマホ決済(QRコード決済)も、クレジットカードがなくても利用できる便利な支払い方法です。

銀行口座と連携させれば、ATMやコンビニから現金でチャージすることができます。利用可能店舗も急速に拡大しており、コンビニ、スーパー、飲食店、ドラッグストアなど、日常的に利用する店舗の多くで使えるようになっています。また、各サービスで実施されているポイント還元キャンペーンを活用すれば、現金払いよりもお得に買い物ができることも魅力です。プリペイドカードも同様に、事前にチャージした金額の範囲内で利用できるため、クレジットカードの代替として活用できます。Suicaやnanacoなどの電子マネーも、交通機関だけでなく幅広い店舗で利用可能です。

家族カードやETCパーソナルカードという選択肢もあります

配偶者や親など、家族の協力が得られる場合は家族カードの発行を検討してみましょう。家族カードは本会員の信用情報に基づいて発行されるため、あなた自身の信用情報は審査に影響しません。

高速道路を頻繁に利用する方には、ETCパーソナルカードがおすすめです。これはNEXCO各社が共同で発行しているETCカードで、クレジットカードがなくても作ることができます。申し込み時にデポジット(保証金)が必要ですが、これさえ用意できれば誰でも利用可能です。デポジットは解約時に返金されますし、利用額に応じてマイレージサービスのポイントも貯まります。通勤や出張で車を使う機会が多い方にとっては、必須の代替手段といえるでしょう。

過払い金請求の手続きはどう進めればいい?弁護士や司法書士選びのポイント

過払い金請求を成功させるには、信頼できる弁護士や司法書士選びが重要です。ここでは、手続きの流れと弁護士や司法書士選びで失敗しないためのポイントを解説します。

手続きは弁護士や司法書士に依頼するのが安心です

過払い金請求の手続きは、弁護士や司法書士などの専門家に依頼することを強くおすすめします。自分で手続きすることも可能ですが、複雑な計算や交渉が必要となるため、専門知識がないと不利な条件で和解してしまうリスクがあります。

弁護士や司法書士に依頼するメリットは大きく3つあります。1つ目は、正確な引き直し計算により適正な過払い金額を算出してもらえること。2つ目は、貸金業者との交渉を有利に進められる可能性があること。3つ目は、家族に内緒で手続きを進められる可能性があることです。事務所によっては着手金0円、成功報酬制を採用しているため、初期費用の心配もありません。相談から過払い金の返還まで、すべての手続きを代行してもらえるため、あなたは結果を待つだけです。ただし、司法書士の場合、1社140万円(元金)までしか対応できないため、自分の過払金の金額次第で弁護士に依頼するか、司法書士に依頼するか検討する必要があります。解決する場合は3~6ヶ月、裁判になる場合でも6ヶ月~1年程度で過払い金が戻ってきます。

費用相場と信頼できる事務所の見分け方

過払い金請求の費用は、主に成功報酬として回収額の20~25%程度が相場です。信頼できる事務所を選ぶポイントは、まず過払い金請求の実績が豊富であることです。年間の相談件数や解決実績を公開している事務所を選びましょう。次に、費用体系が明確で、契約前に詳細な見積もりを提示してくれることも重要です。

また、メリットだけでなくデメリットやリスクも包み隠さず説明してくれる事務所は信頼できます。無料相談の際の対応も判断材料になります。あなたの話に親身に耳を傾け、専門用語を使わずにわかりやすく説明してくれる弁護士や司法書士を選びましょう。複数の事務所で無料相談を受けて、比較検討することをおすすめします。

無料相談で聞いておくべき質問

弁護士や司法書士専門家の無料相談を受ける際は、過払い金の発生している可能性、クレジットカードへの影響、信用情報(ブラックリスト)に載る可能性、費用の総額等、疑問に思っていることを何でも聞いておきましょう。

それ等の質問に対して、具体的で納得のいく回答をしてくれる弁護士や司法書士なら安心です。特に、あなたの状況に応じたリスクと対策を丁寧に説明してくれるかどうかは重要なポイントです。また、家族に内緒にしたい場合は、連絡方法や郵便物の取り扱いについても確認しておきましょう。プライバシーへの配慮がしっかりしている事務所を選ぶことで、安心して手続きを進められます。

よくある質問

過払い金請求したら家族にバレますか?

弁護士や司法書士に依頼すれば、家族に知られないよう配慮しながら手続きを進めてもらうことも可能です。弁護士や司法書士が代理人となることで、貸金業者からの連絡はすべて事務所宛てになります。

自宅への郵便物や電話連絡を避けたい場合は、依頼時にその旨を伝えておけば配慮してもらえます。連絡は携帯電話やメールのみに限定することも可能です。また、過払い金の振込先を家族が知らない個人口座に指定することで、共有の口座の通帳を見られても気づかれません。ただし、家族カードが使えなくなる場合や、共有財産に影響が出る可能性がある場合は、事前に家族と相談することをおすすめします。

周囲にバレずに手続きを進めるには工夫が必要です。家族に内緒で過払い金を回収するための郵送物や連絡の配慮について詳しく解説しています。

ショッピングリボの利息も過払い金になりますか?

ショッピング利用分は過払い金請求の対象外です。クレジットカードの利用で過払金が発生するのは、クレジットカードの「キャッシング枠」を利用した借り入れに限られます。

ショッピングのリボ払いや分割払いで支払っているのは立替払いに対する「手数料」であり、法律上「利息」とは扱いが異なります。そのため、どんなに高額な手数料を長期間支払っていても、過払い金として返還請求することはできません。ただし、同じカードでキャッシングも利用していた場合、キャッシング分については過払い金が発生している可能性があります。明細書などで利用履歴を確認してみましょう。

住宅ローンの審査に影響はありますか?

完済後の過払い金請求なら、通常、住宅ローン審査への影響はありません。。信用情報に事故情報が登録されるのは、返済中の借金に過払い金請求をして、結果的に借金が残ってしまった場合であることが一般的です。

すでに完済している借金への過払い金請求は、信用情報に影響しないため、原則住宅ローンや自動車ローン、教育ローンなどの審査で不利になることはありません。ただし、請求した会社やそのグループ会社で住宅ローンを組もうとすると、社内情報により審査に通りにくくなる可能性があります。住宅ローンを検討している場合は、過払い金請求の対象会社とは別の金融機関を選ぶことをおすすめします。

一覧に戻る