債務整理とは?任意整理・個人再生・自己破産の違いと選び方を解説

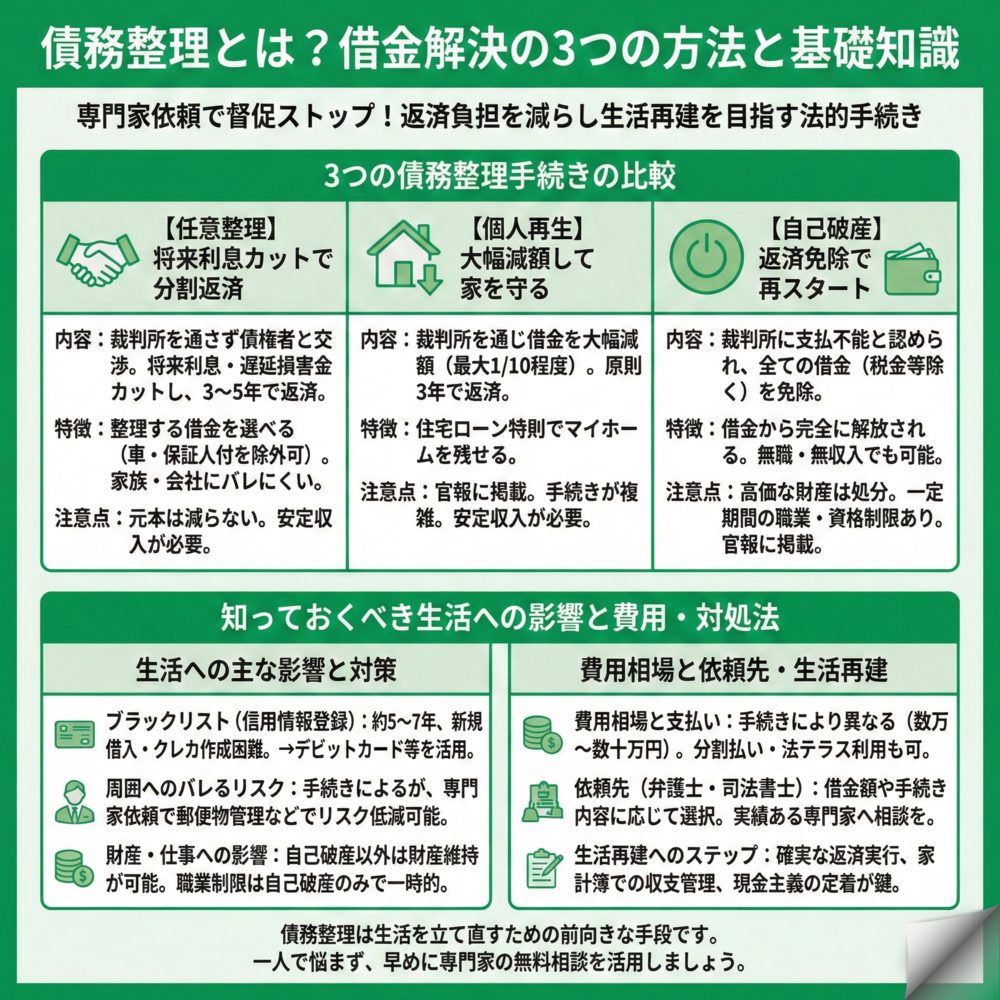

債務整理とは、借金(※)の返済が困難になった人が、借金を減額または返済免除してもらい、生活を立て直すための制度です。主に「任意整理」「個人再生」「自己破産」の3つの方法があり、それぞれ減額効果や生活への影響が異なります。手続きを選ぶ際は、借金額、収入状況、守りたい財産などを考慮する必要があります。

※借金とは、元本及び利息等を併せた金額をいいます。

債務整理とは何ですか?借金解決の3つの方法を解説

債務整理について初めて検討される方のために、基本的な仕組みと3つの手続きの違いをわかりやすく説明します。

債務整理で借金問題が解決する仕組み

債務整理とは、借金の整理(減額・免責)のための方法です。債権者と交渉したり、裁判所を通じて手続きを行うことで、借金の減額や支払い方法の変更を実現します。

多くの方が「債務整理=自己破産」と思い込んでいますが、実際には状況に応じて選べる複数の方法があります。収入や財産の状況、今後の生活設計を考慮して、最適な方法を選択することが可能です。自分で行うことも可能ですが、弁護士や司法書士などの法律の専門家に依頼して債務整理を行い受任通知が送られると、債権者からの督促が止まる法的効力があります。そうすることで、精神的なプレッシャーから解放され、落ち着いて生活再建に向けて動き出すことができます。

任意整理は将来利息や遅延損害金のカットで無理のない返済を実現

任意整理は、裁判所を通さずに債権者と直接交渉する最も利用者の多い手続きです。将来発生する利息や遅延損害金をカットしてもらい、残った元本を原則3~5年の分割払いで返済していきます。

任意整理の最大のメリットは、整理する借金を選べる点にあります。例えば、保証人がついている借金や自動車ローンを対象から外し、クレジットカードや消費者金融の借金だけを整理することが可能です。また、裁判所を介さないため官報に載ることもなく、家族や会社に知られるリスクが最も低い方法です。ただし、元本自体は減らないため、安定した収入があることが前提となります。

将来利息をカットする任意整理の仕組みやメリット・デメリット、手続きの流れを理解しておきましょう。

個人再生は借金を大幅減額して住宅を守れる

個人再生は、裁判所に申し立てを行い、金額によっては借金を5分の1から10分の1程度まで大幅に減額してもらう手続きです。減額された借金を原則3年間で分割返済していきます。

この手続きの最大の特徴は、住宅ローン特則を利用すれば、マイホームを手放さずに他の借金だけを減額できることです。住宅ローンは従来通り支払い続け、それ以外の借金を大幅に圧縮できるため、「家だけは守りたい」という方に適しています。任意整理では返済が困難な金額でも、個人再生なら現実的な返済計画を立てることができます。

自己破産は借金を返済免除にして再スタート

自己破産は、裁判所に「支払不能」であることを認めてもらい、借金の支払義務を全て免除してもらう手続きです。税金や養育費など一部を除き、全ての借金が返済免除になります。

確かに、価値の高い財産は処分されますし、手続き中は一部の職業に就けないなどの制限もあります。しかし、無職や病気で収入がない方でも利用でき、借金返済の悩みから解放されるという強力な効果があります。生活に必要な最低限の財産は残せますし、手続き後は新たな人生をスタートすることができます。

自己破産手続きの具体的な流れと必要書類、免責確定までの期間を把握しておきましょう。

債務整理をすると生活はどう変わりますか?影響と対処法

債務整理後の生活への影響について、正しい知識を持つことが大切です。

ブラックリストの期間と信用情報への影響

債務整理をすると、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」状態になります。登録期間は任意整理で完済後約5年、個人再生・自己破産で手続き後約5~7年です。

この期間中は新たなクレジットカードの作成やローンの契約が困難になりますが、デビットカードやQRコード決済などの代替手段は問題なく利用できます。また、借金を2ヶ月以上滞納した場合も同様にブラックリストに載るため、返済が困難な状況を放置するよりも、債務整理で早期解決を図る方が結果的に信用回復が早まる可能性があります。

重要なのは、ブラックリスト期間は永続的ではなく、一定期間経過後は信用情報が回復するということです。その間に健全な金銭感覚を身につけ、二度と借金に頼らない生活基盤を築くことが大切です。

家族や会社にバレずに手続きできるか

多くの方が心配される「周囲にバレるリスク」ですが、特に任意整理であれば、家族や会社に知られずに手続きを進めることは十分可能です。

バレる主な原因は、裁判所や債権者からの郵便物、官報への掲載、保証人への連絡などです。しかし、経験豊富な法律の専門家に依頼すれば、連絡を全て携帯電話に限定したり、郵便物を事務所留めにするなどの対策を取ってくれます。任意整理なら官報にも載らず、保証人がいる借金を対象から外すこともできるため、プライバシーを最大限守ることができます。

個人再生や自己破産の場合は官報に掲載されますが、一般の人が官報を見ることはほとんどないため、それが原因で会社にバレる可能性は低いと言えます(※個人再生、自己破産は家族にはバレる可能性が高い)。

財産や仕事への影響はどの程度か

債務整理による財産への影響は、選択する手続きによって大きく異なります。任意整理では財産を処分する必要はありません。個人再生でも基本的に財産は守られ、住宅ローン特則を使えばマイホームも残せます。

自己破産の場合のみ、価値が20万円を超える財産は原則として処分対象となりますが、生活に必要な家財道具や仕事に必要な道具は残せます。また、債務整理を理由に会社を解雇されることは法的にありません。自己破産の場合、手続き中は警備員や保険募集人などの一部の職業に就けなくなりますが、手続き終了後は制限が解除されます。

債務整理の費用はいくらかかりますか?支払い方法も解説

費用面の不安を解消するために、相場と支払い方法を詳しく説明します。

手続き別の費用相場と内訳

債務整理の費用は手続きの種類によって異なります。任意整理は1社あたり3~5万円程度で、借入先が3社なら9~15万円程度が目安です。個人再生は50~80万円程度で、これには裁判所への予納金なども含まれます。自己破産は30~80万円程度で、財産の有無によって費用が変動します。

これらの金額を見て「高い」と感じるかもしれませんが、多くの事務所では分割払いに対応しています。また、弁護士や司法書士に債務整理を依頼すると債権者への返済が一時的にストップするため、その間に浮いたお金を費用に充てることができます。

弁護士と司法書士どちらに依頼すべきか

債務整理は弁護士または司法書士に依頼できますが、司法書士は1社あたりの借金額が140万円を超える案件を扱えないという制限があります。

借金額が少なく任意整理を希望する場合は、費用が比較的安い司法書士でも問題ありません。一方、借金額が大きい場合や、個人再生・自己破産を検討している場合は、全ての裁判手続きを代理できる弁護士に依頼する方が安心です。どちらを選ぶにせよ、債務整理の実績が豊富で、親身に相談に乗ってくれる法律の専門家を選ぶことが最も重要です。

手元にお金がない場合の対処法

「相談したいけど費用が払えない」という理由で債務整理を諦める必要はありません。ほとんどの事務所が初回相談を無料で行っており、費用の分割払いや後払いにも対応しています。

また、収入が一定以下の場合は、法テラス(日本司法支援センター)の民事法律扶助制度を利用できる可能性があります。この制度を使えば、法律の専門家費用を立て替えてもらい、月5,000円程度の分割返済が可能です。生活保護受給者の場合、経済状況や経済的利益によっては、返済が免除されることもあります。まずは無料相談で費用面も含めて相談してみることをお勧めします。

債務整理後の生活再建はどう進めればよいですか?

債務整理後の生活を安定させるための具体的な方法を説明します。

返済計画を確実に実行する重要性

任意整理や個人再生では、手続き後も返済が続きます。この計画通りの返済を完遂することが、信用回復への第一歩となります。返済を2ヶ月以上滞納すると、せっかくの和解や再生計画が取り消され、債権者から一括請求される可能性があります。

万が一、病気や失業などで返済が困難になった場合は、すぐに担当の法律の専門家に相談してください。早めに相談すれば、再度の交渉や返済計画の見直しが可能な場合があります。問題を先送りにせず、早期に対処することが重要です。

健全な家計管理で借金体質から脱却

債務整理は、これまでの金銭感覚を見直す絶好の機会です。家計簿アプリなどを活用して収支を「見える化」し、何にいくら使っているかを把握しましょう。

固定費の見直しから始めるのが効果的です。携帯電話の料金プラン、不要なサブスクリプション、保険の見直しなどで、月数千円から数万円の節約が可能です。また、衝動買いを防ぐために、欲しいものは一週間待ってから購入を検討するなどのルールを設けることも有効です。こうした習慣を身につけることで、クレジットカードやローンに頼らない生活が自然に送れるようになります。

ブラックリスト期間を賢く過ごす方法

ブラックリスト期間中は、クレジットカードが使えないことを不便に感じるかもしれません。しかし、デビットカードを活用すれば、ネットショッピングや海外旅行でもクレジットカードのようにキャッシュレス決済できるため、大きな支障はありません。

この期間を「現金主義のトレーニング期間」と前向きに捉えることが大切です。収入の範囲内で生活する習慣が身につけば、ブラックリスト期間終了後も健全な金銭感覚を維持できます。また、将来の住宅購入などに向けて、コツコツと貯金を積み立てる良い機会にもなります。

よくある質問

債務整理すると家族に迷惑がかかりますか?

基本的に家族への直接的な迷惑はありません。債務整理はあくまで本人の問題であり、配偶者や子どもの財産が処分されたり、家族がブラックリストに載ることはありません。

ただし、家族が連帯保証人になっている借金がある場合は、その借金を債務整理の対象にすると保証人に請求がいきます。任意整理なら保証人付きの借金を対象から外すことができますが、個人再生や自己破産では全ての借金が対象となるため注意が必要です。事前に法律の専門家と相談し、家族への影響を最小限に抑える方法を検討しましょう。

ギャンブルが原因の借金でも債務整理できますか?

はい、債務整理は可能です。任意整理や個人再生では借金の原因は一切問われません。自己破産の場合、ギャンブルは「免責不許可事由」に該当しますが、実際には裁判官の裁量で免責が認められるケースもあります。

重要なのは、ギャンブルへの依存を断ち切り、真摯に生活を立て直そうとする姿勢を示すことです。法律の専門家に正直に事情を話し、適切なアドバイスを受けながら手続きを進めれば、借金問題は解決できる可能性が高いです。

債務整理したことは戸籍や住民票に載りますか?

戸籍や住民票には記載されません。債務整理の事実が公的書類に記載されることはないため、子どもの就職や結婚に影響することもありません。個人再生や自己破産の場合は官報に掲載されますが、一般の人が官報を見ることはほとんどなく、実生活への影響は限定的です。債務整理は借金問題を解決し、健全な生活を取り戻すための前向きな選択です。過度に心配せず、まずは法律の専門家に相談してみることをお勧めします。

一覧に戻る