相続税が払えない時でも家を守れる?3つの対処法と緊急度別の解決策

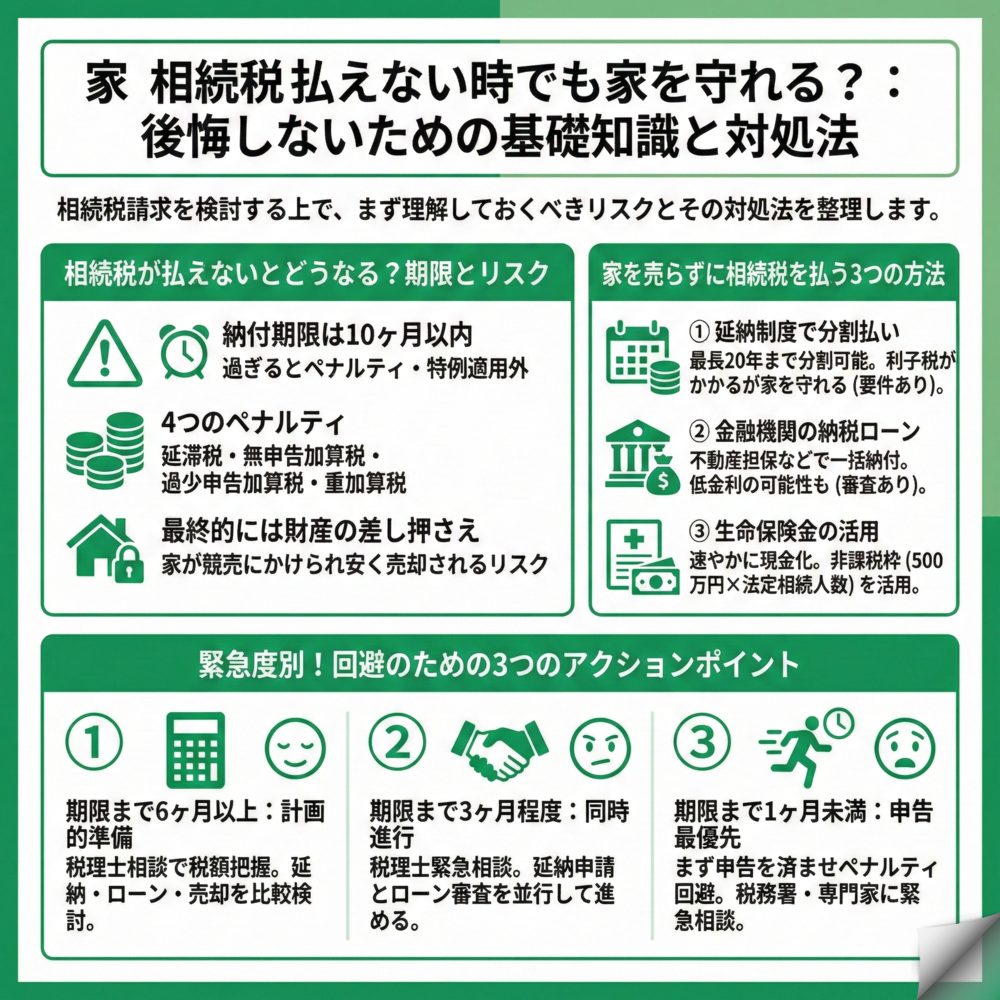

相続税が払えなくても、家を手放さずに済む方法は複数存在します。延納制度で最長20年の分割払いが可能で、金融機関の納税ローンや生命保険金の活用など、納税資金を確保する選択肢があります。ただし、相続開始から10ヶ月以内に申告・納付が必要で、期限を過ぎると延滞税などのペナルティが発生するため、早めの対応が重要です。

相続税が払えないとどうなる?期限と4つのペナルティ

相続税の納付期限を守れない場合、想像以上に重いペナルティが課せられます。まずは基本的なルールとリスクを正しく理解し、早期対応の重要性を確認しましょう。

相続税の納付期限は10ヶ月以内

相続税は被相続人が亡くなったことを知った日の翌日から10ヶ月以内に申告と納付を完了させる必要があります。例えば1月15日に亡くなった場合、その年の11月15日が期限となります。

この10ヶ月という期間は、葬儀や各種手続きに追われる遺族にとってあっという間に過ぎてしまいます。特に相続財産のほとんどが不動産で現金が少ない場合や、遺産分割協議が長引いて預金が引き出せない場合は、納税資金の確保が間に合わなくなるリスクが高まります。期限を1日でも過ぎると後述するペナルティが発生するため、早めの準備が不可欠です。

納税資金が不足している場合は、物件の売却も一つの手段です。相続した家を売却した際にかかる譲渡所得税の計算を事前にシミュレーションしましょう。

期限を過ぎた場合の4つのペナルティ

納付期限を守れなかった場合、以下のようなペナルティが課せられます。

- 延滞税:納付が遅れた日数に応じて課される利息のような税金

- 無申告加算税:申告自体をしなかった場合に課される(最大20%)

- 過少申告加算税:申告税額が少なかった場合に課される(10〜15%)

- 重加算税:意図的に財産を隠した場合などに課される(最大40%)

さらに申告が遅れると、小規模宅地等の特例や配偶者の税額軽減といった節税効果の高い特例が使えなくなる可能性があります。これらの特例が使えないと、本来なら大幅に軽減できた税額がそのまま課税されてしまい、納税負担がさらに重くなってしまいます。

最終的には財産の差し押さえも

税金を滞納し続けると、最終的には国税徴収法に基づいて財産が差し押さえられます。差し押さえの対象は預貯金、給与、生命保険、不動産など幅広く、相続した家も例外ではありません。

差し押さえられた不動産は競売にかけられ、市場価格より3〜5割安い価格で売却されることが一般的です。大切な実家を守りたいという思いとは裏腹に、不利な形で手放すことになってしまいます。このような事態を避けるためにも、納付が困難と分かった時点で早めに対策を講じることが重要です。

家を売らずに相続税を払う3つの方法

家を手放さずに相続税を支払うための公的制度や資金調達方法があります。それぞれのメリット・デメリットを理解し、自分の状況に合った方法を選択しましょう。

延納制度で分割払いにする

延納とは、相続税を年賦(分割払い)で支払える制度です。一括納付が困難な場合に利用でき、不動産などの相続財産は最長20年まで分割払いが可能です。

延納を利用するには、相続税額が10万円を超えていること、金銭での一括納付が困難な理由があること、担保を提供できること、期限内に申請することの4つの条件を満たす必要があります。延納期間中は年率0.9〜6.0%の利子税’(※)が発生しますが、市中金利より低い場合も多く、家を守りながら計画的に納税できるメリットがあります。ただし申請書類の準備に時間がかかるため、相続開始後すぐに税理士に相談することをおすすめします。

※令和5年1月1日現在

※利子税は毎年変動します。必ず最新の情報をご確認ください。

金融機関の納税ローンを活用する

銀行などが提供する「相続税納税ローン」や「不動産担保ローン」を利用して納税資金を調達する方法もあります。相続した不動産を担保にすることで、まとまった資金を比較的低金利で借りられる可能性があります。

この方法のメリットは、期限内に一括で納税を完了できることです。延納制度の利子税より低い金利で借りられるケースもあり、総支払額を抑えられる場合があります。ただし審査があるため、安定収入や明確な返済計画が求められます。複数の金融機関を比較検討し、無理のない返済計画を立てることが大切です。

生命保険金で納税資金を確保する

被相続人が生命保険に加入していた場合、死亡保険金は速やかに現金化できるため、納税資金として活用できます。保険金は受取人固有の財産とみなされ、遺産分割協議が完了する前でも受け取れます。

さらに生命保険金には「500万円×法定相続人の数」の非課税枠があります。例えば法定相続人が3人なら1,500万円まで非課税となり、納税資金を確保しながら相続税も軽減できます。相続が発生したら、まず生命保険契約の有無を確認し、保険会社に連絡を取ることが重要です。保険金の請求から支払いまでは通常1〜2週間程度で完了します。

緊急度別!あなたが今すぐやるべきこと

相続税の対応は残された時間によって取るべき行動が変わります。自分の状況を確認し、適切なアクションを起こしましょう。

期限まで6ヶ月以上ある場合

時間的余裕がある今のうちに、相続税専門の税理士に相談して正確な相続税額を把握しましょう。概算でも税額が分かれば、具体的な納税計画を立てられます。

延納制度の利用を検討する場合は、必要書類の準備を始めます。金融機関の納税ローンも複数社を比較検討する時間があります。不動産売却を視野に入れる場合も、複数の不動産会社から査定を取り、最も有利な条件で売却できる準備が整えられます。この時期なら焦らず最適な選択ができるため、専門家と相談しながら慎重に進めることが大切です。

期限まで3ヶ月程度の場合

時間的余裕がないため、即座に行動を開始する必要があります。まず相続税専門の税理士に緊急相談し、延納申請の準備と金融機関への融資相談を同時進行で進めます。

金融機関の審査には2〜4週間かかるため、複数の金融機関に同時申込みすることで時間を節約できます。

期限まで1ヶ月を切った場合

極めて危機的な状況ですが、まず申告だけでも期限内に済ませることを最優先にします。申告さえすれば無申告加算税は避けられ、ペナルティを最小限に抑えられます。

納付が間に合わない場合は延滞税が発生しますが、税務署に事情を説明し納付計画を相談することで、財産の差し押さえを回避できる可能性があります。この段階では一人で対応するのは困難なため、税理士などの専門家に緊急対応を依頼を検討しましょう。誠実な対応を示すことで、税務署も柔軟に対応してくれることがあります。

よくある質問

相続税が払えない場合の対処法について、多くの方が抱える疑問にお答えします。実際のケースを想定しながら、具体的な解決策を解説します。

相続財産が実家だけで現金がない場合はどうすれば良いですか?

延納制度か不動産担保ローンの利用が現実的な選択肢です。実家を担保に提供することで、延納なら最長20年の分割払いが可能になります。

年金収入がある場合は、その範囲内で返済計画を立てられる延納が適しています。一方、安定した給与収入がある場合は、金融機関の不動産担保ローンで一括納付し、その後ローンを返済していく方法も検討できます。どちらを選ぶにしても、まず早めに税理士に相談して、自分の収入状況に合った納税プランがあるか確認してみるとよいでしょう。実家に住み続けながら納税できるため、思い出の詰まった家を守ることができます。

兄弟が相続税を払わない場合、自分に請求が来ますか?

連帯納付義務により、他の相続人の滞納分を請求される可能性があります。相続税法では、相続人全員が連帯して納税する義務を負うと定められています。

例えば兄弟が相続税100万円を滞納した場合、税務署はあなたに対してその100万円の支払いを求めることができます。これを防ぐには、遺産分割協議の段階で各相続人の納税資金を確保することが重要です。預貯金の仮払い制度を使えば、相続人1人あたり法定相続割合×3分の1(最大150万円)まで単独で引き出せるため、まずは納税資金分だけでも確保しておきましょう。トラブルが予想される場合は、早めに弁護士に相談することをお勧めします。

相続放棄をすれば相続税を払わなくて済みますか?

相続放棄をすれば相続税の納税義務はなくなりますが、すべての財産を失います。相続放棄は相続開始を知った日から3ヶ月以内に家庭裁判所で手続きする必要があります。

ただし相続放棄は一度手続きすると撤回できません。実家や預貯金など、プラスの財産もすべて手放すことになります。また、あなたが相続放棄すると相続権が次の親族に移り、その親族に納税義務が発生する可能性もあります。借金が明らかに財産を上回る場合を除き、安易に選択すべきではありません。まずは財産の全体像を把握し、税理士への相談も検討しながらに相談して本当に相続放棄が必要か慎重に判断することが大切です。

一覧に戻る