相続した家の売却にかかる税金はいくら?3,000万円控除で節税する方法

相続した家を売却すると、譲渡所得税(所得税・住民税)が最大で売却益の約20%かかります(売却した年の1月1日現在で所有期間が5年を超える長期譲渡の場合)。ただし「空き家の3,000万円特別控除」や「取得費加算の特例」を使えば、税金を大幅に減らすことが可能です。特に3,000万円控除が使えれば、税負担が大きく軽減され、場合によっては税金が非課税でゼロとなることがあります。成功のポイントは、適用要件を満たすかの確認と、どの特例を選ぶかの判断です。

相続した家を売却するとかかる税金は?基本を解説

相続した実家を売却する際、どんな税金がいくらかかるのか不安に感じていませんか。税金の全体像を理解することが、賢い売却への第一歩となります。

相続税に加えて、売却時にかかる3つの税金とは

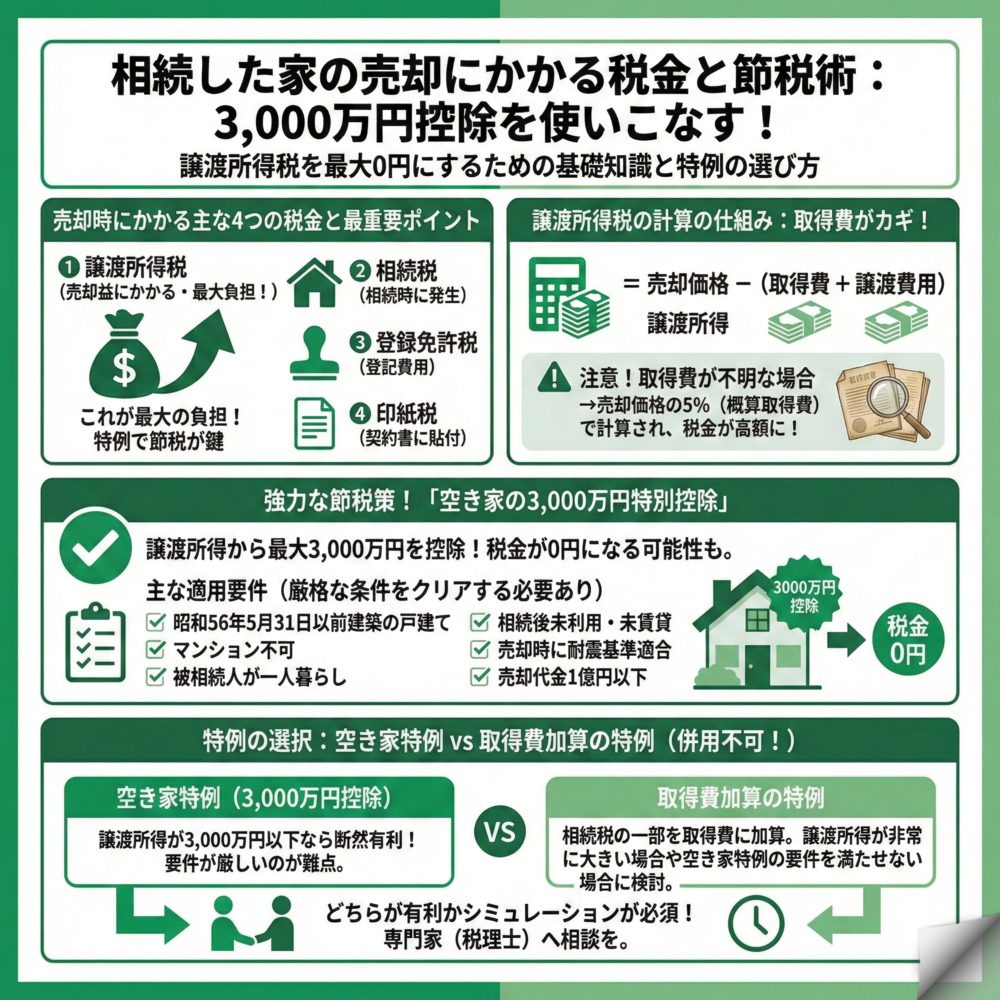

相続した家の売却では、相続税を含めると、主に4つの税金が関係してきます。最も大きな負担となるのが譲渡所得税で、これは売却益に対して課税される所得税と住民税の総称です。売却価格そのものではなく、利益部分にだけかかる点が重要なポイントです。

次に相続税ですが、これは売却とは別に、相続が発生した時点で計算される税金です。基礎控除額(3,000万円+600万円×法定相続人数)を超える遺産がある場合に課税されます。3つ目の登録免許税は、売却前に必須となる相続登記の際に、固定資産税評価額の0.4%がかかります。最後に印紙税は、売買契約書に貼る収入印紙代で、たとえば、売却価格3,000万円なら1万円(※軽減税率適用。軽減は令和9年3月31日までの契約書作成が対象)程度で、契約金額に応じて段階的に税額が増えていく仕組みです。

譲渡所得税が最も重要な理由

4つの税金の中でも、譲渡所得税は金額が大きく、また節税の余地も大きいため最重要です。税率は所有期間によって異なり、5年超の長期譲渡なら約20%、5年以下の短期譲渡なら約40%という大きな差があります。

相続の場合、親が取得した時期から起算するため、ほとんどが税率の低い長期譲渡に該当する可能性が高いです。例えば、売却益が1,000万円なら、長期譲渡で約200万円、短期なら約400万円もの税金がかかる計算です。この譲渡所得税を、特例を使っていかに減らせるかが、手元に残る金額を大きく左右することになります。

確定申告が必要になるケース

売却によって1円でも利益が出た場合は、売却した翌年の2月16日から3月15日までに確定申告が必須です。申告を忘れると、無申告加算税や延滞税といったペナルティが課されます。

また、特例を使って税金がゼロになる場合でも、特例の適用を受けるには確定申告が必要です。「税金がかからないから申告不要」と勘違いしやすいので注意しましょう。一方、売却で損失が出た場合は原則として申告不要ですが、他の所得と相殺できる特例を使う場合は申告が必要になることもあります。

譲渡所得税はいくらかかる?計算方法と具体例

譲渡所得税の計算は複雑に見えますが、仕組みを理解すれば節税ポイントが見えてきます。実際の計算例を交えながら、わかりやすく解説します。

譲渡所得の基本的な計算式

譲渡所得税を計算するには、まず課税対象となる「譲渡所得」を求める必要があります。計算式は意外とシンプルで、譲渡所得 = 売却価格 -(取得費 + 譲渡費用)となります。

売却価格は買主から受け取った金額そのものです。取得費は、親がその家を購入した時の価格や諸費用で、建物部分は減価償却費を差し引きます。譲渡費用は、売却のために直接かかった仲介手数料や印紙税、測量費、解体費などが該当します。これらを正確に把握し、漏れなく計上することが節税の第一歩となります。

取得費が不明な場合の対処法

「親が家を買った時の契約書が見つからない」というケースは非常に多く、この場合は売却価格の5%を概算取得費として計算することになります。例えば3,000万円で売却した場合、取得費はわずか150万円とみなされ、譲渡所得が大きくなってしまいます。

ただし、諦める必要はありません。銀行の融資記録、登記簿の抵当権設定額、当時の不動産広告など、様々な資料から取得費を推計できる可能性があります。税理士に相談すれば、市街地価格指数などの公的データを使った合理的な推計も可能です。専門家への相談料を払っても、それ以上の節税効果が期待できることが多いため、取得費不明の場合はぜひ検討してみてください。

3,000万円で売却した場合の計算例

具体的な数字で計算してみましょう。実家を3,000万円で売却、取得費が1,000万円(親の購入価格から減価償却費を引いた額)、譲渡費用が150万円(仲介手数料等)の場合を考えます。

譲渡所得は「3,000万円 -(1,000万円 + 150万円)= 1,850万円」となります。これが長期譲渡所得(5年超所有)なら、税額は「1,850万円 × 20.315% ≒ 376万円」です。かなりの金額ですが、次に説明する特例を使えば、この税金を大幅に減らすことが可能な場合もあります。

税金が安くなる!3,000万円特別控除とは?

相続した家の売却で最も強力な節税策が「3,000万円特別控除」です。要件を満たせば、税負担が大きく軽減され、場合によっては非課税でゼロとなることがあります。

空き家の3,000万円特別控除の仕組み

正式名称を「被相続人の居住用財産に係る譲渡所得の特別控除」といい、通称「空き家特例」と呼ばれるこの制度は、譲渡所得から最大3,000万円を控除できる非常に強力な特例です。

先ほどの例で譲渡所得が1,850万円だった場合、この特例を使えば「1,850万円 - 3,000万円 = マイナス」となり、税金は一切かかりません。社会問題となっている空き家の流通促進を目的とした制度のため、適用要件は厳格ですが、条件を満たせば大きな節税効果が得られます。

空き家特例を使うための主な要件

この特例を使うには、必要な要件をすべて満たす必要があります。

- 売主が、売却する建物・敷地の前所有者(被相続人)の相続人または包括受遺者であること

- 売主が、被相続人の住んでいた建物(母屋)とその敷地の両方を相続または遺贈により取得したこと

- 売主が、その建物・敷地の売却について過去にこの制度を適用していないこと

- その建物が、1981年(昭和56年)5月31日以前に建築されたものであること

- その建物が、区分所有建物(マンション等)でないこと

- 被相続人が、相続開始の直前において、その建物に1人で住んでいたこと

- 買主が、売主の親族等でない第三者であること

- その家屋・敷地の売却時期が、相続開始があった日から3年を経過する日の属する年の12月31日までの間、かつ、制度の適用期間である2023年(令和5年)12月31日までの間であること

- 売却代金が1億円以下であること

- 相続開始の時から売却時まで、事業の用、貸付けの用又は居住の用に供されていないこと

- その建物が、売却時に耐震基準に適合していること

これらの要件を含め必要な要件を一つでも満たさないと特例は使えないため、事前の確認が極めて重要です。

マイホーム特例との違い

相続した家にあなた自身が住んでから売却する場合は、「マイホームを売ったときの3,000万円特別控除」が使えます。控除額は同じ3,000万円ですが、空き家特例より要件が緩やかです。

建築時期の制限がなく、マンションでも適用可能で、親が一人暮らしでなくても問題ありません。ただし、住まなくなってから3年後の年末までに売却する必要があります。さらに、所有期間が10年超なら税率が約14%に下がる「軽減税率の特例」も併用でき、より有利になる可能性があります。

取得費加算の特例と空き家特例、どっちを選ぶべき?

相続税を支払った方には「取得費加算の特例」という選択肢もあります。空き家特例と併用できないため、どちらを選ぶかが重要な判断となります。

取得費加算の特例とは何か?

取得費加算の特例は、支払った相続税の一部を、売却時の取得費に上乗せできる制度です。相続税と譲渡所得税の二重課税を緩和する目的で設けられています。

適用要件は、相続税を実際に納税していることと、相続開始から3年10ヶ月以内に売却することです。加算できる金額は「納付した相続税額×不動産の課税価格/(相続財産全体の課税価格+債務控除)」で計算します。例えば、相続税500万円を納付し、売却した家が相続財産の40%を占める場合、200万円を取得費に加算でき、その分譲渡所得が減って節税になります。

どちらの特例が有利かシミュレーション

実際の数字で比較してみましょう。売却価格3,000万円、取得費不明(概算取得費150万円)、譲渡費用100万円、相続税の加算額200万円のケースを考えます。

取得費加算の特例を使った場合、譲渡所得は「3,000万円-(150万円+200万円+100万円)=2,550万円」、税額は「2,550万円×20.315%≒518万円」です。一方、空き家特例を使った場合は、譲渡所得2,750万円から3,000万円を控除するため、税額は0円となります。このケースでは空き家特例の方が圧倒的に有利です。

特例選択の判断ポイント

一般的に、譲渡所得が3,000万円以下なら空き家特例が有利になることが多いです。ただし、空き家特例は要件が厳しいため、まず適用可能かを確認することが重要です。

取得費加算の特例が有利になるのは、譲渡所得が3,000万円を大きく超える場合や、空き家特例の要件を満たさない場合です。例えば、建物が昭和56年6月以降の建築だったり、マンションだったりする場合は、取得費加算の特例一択となります。また、相続税の納税額が大きく、加算額が高額になる場合も検討の価値があります。最終的には、両方の税額を試算して有利な方を選ぶことが大切です。

よくある質問

相続した家の売却と税金について、多くの方が疑問に思うポイントをQ&A形式でお答えします。

兄弟で相続した家の税金はどう計算しますか?

兄弟それぞれの持分に応じて、個別に譲渡所得税を計算・申告します。例えば、兄弟2人で半分ずつ相続した家を3,000万円で売却した場合、それぞれ1,500万円分について計算します。

空き家の3,000万円特別控除も、要件を満たせば各自が適用できますが、控除額の合計は最大3,000万円までです。つまり、2人なら1人あたり最大1,500万円の控除となります。手続きが複雑になるため、代表者1人が相続してから売却し、その代金を分ける「換価分割」という方法もよく使われています。

親の購入価格が分からない場合でも節税できますか?

概算取得費(売却価格の5%)以外の方法で、取得費を証明できれば大幅な節税が可能です。まずは家の中を徹底的に探し、売買契約書、領収書、通帳などがないか確認しましょう。

見つからない場合でも、法務局で登記簿を取得し、抵当権設定額から購入価格を推測したり、購入当時の不動産会社に問い合わせたりする方法があります。それでも難しい場合は、税理士に依頼して市街地価格指数などから合理的に推計してもらうことも可能です。費用はかかりますが、節税額の方が大きくなることが多いため、ぜひ検討してください。

売却で損失が出た場合はどうなりますか?

相続した空き家の売却で損失が出た場合、原則として他の所得との相殺はできません。そのため、給与所得などから損失分を差し引いて税金を減らすことは不可能です。

ただし、相続した家に一度住んでマイホームとしてから売却した場合は、一定の要件を満たせば損益通算や繰越控除の特例が使える可能性があります。この特例を使えば、売却損を給与所得などと相殺でき、所得税・住民税が還付されることもあります。適用要件が複雑なため、該当しそうな場合は税理士に相談することをおすすめします。

一覧に戻る