個人再生とは?住宅を残して借金を大幅減額できる仕組み

個人再生とは、裁判所を通じて金額によっては借金を約1/5~1/10まで大幅に減額し、残りを原則3年で分割返済する法的手続きです。住宅ローン特則を使えば自宅を残したまま他の借金だけを整理できるため、自己破産を避けたい方に選ばれています。

個人再生で借金はどのくらい減額できますか?仕組みと減額幅

個人再生を検討する際、最も気になるのは「実際にどれだけ借金が減るのか」という点ではないでしょうか。ここでは、個人再生による借金減額の仕組みと具体的な減額幅について詳しく解説します。

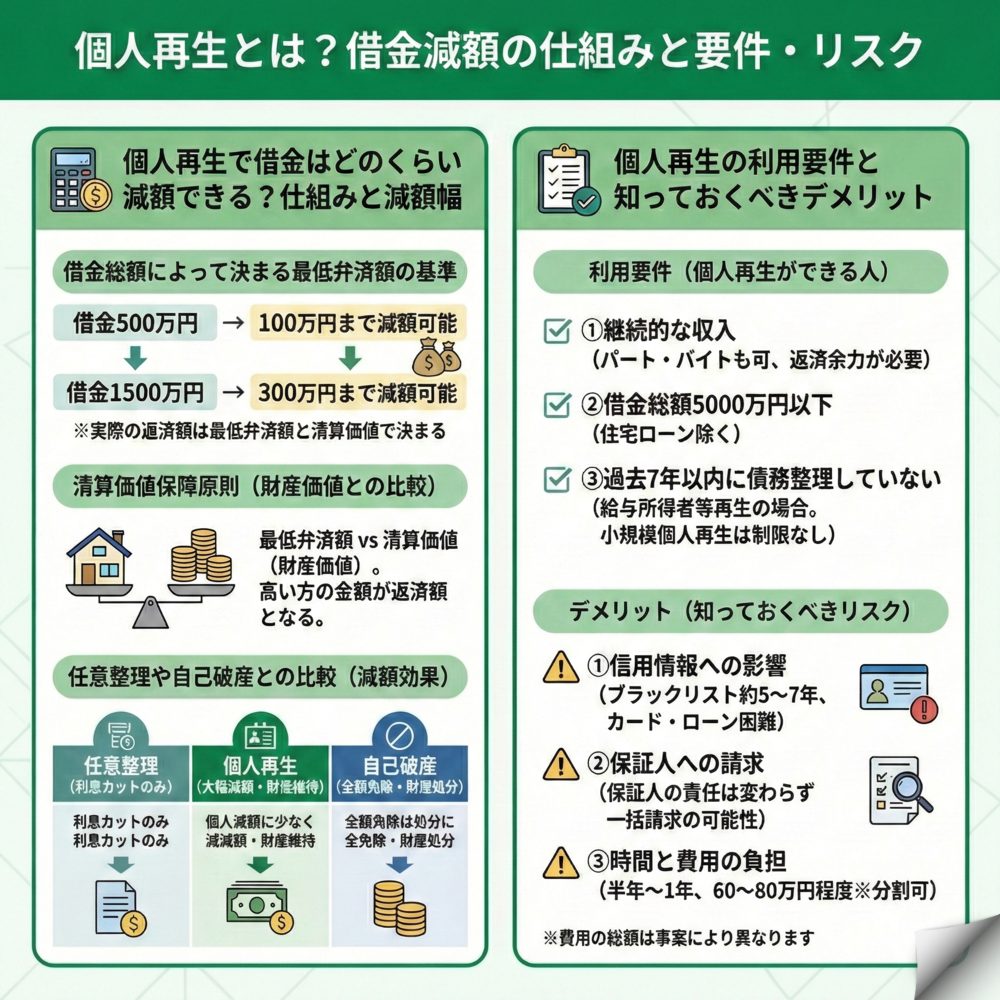

借金総額によって決まる最低弁済額の基準

個人再生では、借金の総額に応じて最低弁済額という返済すべき最低限の金額が法律で定められています。例えば、借金が500万円の場合は100万円まで、1500万円の場合は300万円まで減額される可能性があります。

ただし、実際の返済額は最低弁済額だけでなく、あなたが所有している財産の価値(清算価値)も考慮されます。仮に借金が500万円で最低弁済額が100万円でも、200万円相当の財産を持っている場合は、返済額は200万円になります。これは「清算価値保障原則」と呼ばれ、自己破産した場合よりも債権者が不利にならないようにするためのルールです。

任意整理や自己破産との減額効果の違い

任意整理では主に将来利息や遅延損害金のカットが中心で、元本自体はほとんど減りません。500万円の借金があれば、利息はカットできても元本の500万円は返済する必要があります。一方、個人再生なら同じ500万円の借金を100万円まで減額できる可能性があるため、任意整理と比べて返済負担を軽減できることがあります。

自己破産の場合は借金が全額返済免除されますが、価値のある財産は原則として処分しなければなりません。特に住宅を所有している方にとっては、生活基盤を失うことになります。個人再生は、この両者の中間的な位置づけで、財産を残しながら借金を大幅に減らせる点が最大の特徴です。

個人再生ができる人の条件は何ですか?利用要件を詳しく解説

個人再生は誰でも利用できるわけではありません。法律で定められた条件を満たす必要があります。ここでは、その具体的な条件について、実例を交えながら解説します。

継続的な収入があることが最重要条件

個人再生を利用するための最も重要な条件は、将来にわたって継続的かつ反復的な収入を得る見込みがあることです。正社員である必要はなく、パートやアルバイト、年金受給者でも、毎月安定した収入があれば条件を満たす可能性があります。

目安として、減額後の返済額に加えて生活費を賄えるだけの収入が必要です。例えば、単身者で月収20万円の場合、生活費15万円を差し引いても5万円の返済余力があれば、個人再生を利用できる可能性が高いでしょう。逆に、無職の方や収入が極端に不安定な方は、まず安定した収入を得ることが先決となります。

借金総額5000万円以下という上限

個人再生で整理できる借金には上限があり、住宅ローンを除く借金の総額が5000万円以下である必要があります。この金額には、消費者金融からの借入れ、クレジットカードの利用残高、自動車ローン、奨学金などすべてが含まれます。

5000万円を超える借金がある場合は、通常の民事再生手続きを検討することになりますが、これは主に法人向けの手続きで、個人が利用するにはハードルが高くなります。ほとんどの個人の方の借金は5000万円以下なので、この条件が問題になることは稀です。

過去7年以内に個人再生や自己破産をしていないこと

給与所得者等再生を選択する場合、過去7年以内に個人再生の認可決定や自己破産の免責決定を受けていないことが条件となります。これは、債務整理を繰り返し利用することを防ぐための制限です。

ただし、小規模個人再生にはこのような期間制限はありません。過去に債務整理をした経験がある方でも、現在の収入状況や返済能力を総合的に判断して、個人再生が認められる可能性があります。重要なのは、過去の失敗を繰り返さないという強い意志と、現実的な返済計画を立てることです。

個人再生のデメリットは何ですか?事前に知っておくべきリスク

個人再生には大きなメリットがある一方で、無視できないデメリットも存在します。手続きを始める前に、これらのリスクをしっかりと理解しておくことが重要です。

信用情報への影響は約5~7年続く

個人再生を行うと、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」状態になります。この状態は約5~7年間続き、その間は新規のクレジットカード作成やローンの借入れが極めて困難になります。

具体的な影響として、スマートフォンの機種変更時の分割払いができなくなる、賃貸住宅の契約で保証会社の審査に通らない可能性がある、ETCカードが使えなくなるなどが挙げられます。ただし、デビットカードやプリペイドカードは問題なく利用できるため、キャッシュレス決済が完全にできなくなるわけではありません。

保証人への請求は避けられない

個人再生で最も注意すべき点の一つが、保証人・連帯保証人への影響です。あなたの借金が減額されても、保証人の責任は変わりません。債権者は保証人に対して、残債務の一括請求を行います。

例えば、300万円の借金があり、個人再生で60万円まで減額されたとしても、保証人には残りの240万円が一括で請求されます。家族や友人が保証人になっている場合は、その方の生活にも重大な影響を与えてしまいます。保証人がいる借金がある場合は、必ず事前に相談し、場合によっては保証人も一緒に債務整理を検討する必要があります。

手続きにかかる時間と費用の負担

個人再生は裁判所を通じた複雑な手続きであり、申立てから認可決定まで半年~1年程度の時間がかかります。この間、定期的に裁判所に書類を提出したり、個人再生委員との面談に応じたりする必要があります。

費用面では、弁護士費用と裁判所費用を合わせて60万円~80万円程度(※費用の総額は事案により異なります)が必要となります。ただし、多くの法律事務所では分割払いに対応しており、受任通知送付後は債権者への返済が止まるため、その分を弁護士費用の積立てに充てることができます。月々2~3万円程度の分割払いで、無理なく費用を準備できるケースがほとんどです。

よくある質問

個人再生について、多くの方から寄せられる質問にお答えします。不安や疑問を解消し、適切な判断ができるよう、具体的に解説していきます。

住宅ローンが残っていても家を残せますか?

住宅ローン特則(住宅資金特別条項)を利用すれば、住宅ローンの支払いを続けながら自宅に住み続けることができます。

この特則を使うためには、いくつかの条件があります。まず、その住宅が自己の居住用であること、住宅ローン以外の抵当権が設定されていないことなどです。住宅ローンの返済が滞っている場合でも、リスケジュール(返済計画の見直し)を組み込んだ再生計画を立てることができます。

実際の手続きでは、住宅ローンはこれまで通り(または条件変更後の内容で)支払いを続け、それ以外の借金だけを大幅に減額します。例えば、住宅ローンの月々8万円の支払いはそのまま続けながら、他の借金500万円を100万円に減額し、月々約2万8000円で返済していくといった計画が可能です。

車のローンが残っている場合、車はどうなりますか?

車のローンが残っている場合、その車の扱いは「所有権留保」の有無によって変わります。

ディーラーや信販会社でローンを組んだ場合、通常は所有権留保特約が付いています。この場合、個人再生の手続きを開始すると、原則として車は引き上げられてしまいます。ただし、仕事で車が必須である場合などは、第三者(家族など)に残債務を一括で支払ってもらい、車を残す方法もあります。

一方、銀行のマイカーローンなど所有権留保がない場合は、車を手元に残すことができます。ただし、車の価値は清算価値に含まれるため、高額な車を所有していると返済額が増える可能性があります。通勤や仕事で車が欠かせない方は、事前に弁護士に相談し、最適な対処方法を検討することが大切です。

ギャンブルが原因の借金でも個人再生できますか?

はい、ギャンブルや浪費が原因の借金でも個人再生は利用できます。

自己破産の場合、ギャンブルや過度な浪費は「免責不許可事由」とされ、借金の返済免除が認められない可能性があります。しかし、個人再生では借金を作った理由は問われません。パチンコや競馬、FX取引などで作った借金でも、現在安定した収入があり、再生計画通りに返済できる見込みがあれば手続きを進められます。

重要なのは、過去の行為を反省し、今後は計画的な生活を送る意志があることです。個人再生の手続き中や返済期間中は、ギャンブルを完全に断つ必要があります。多くの方が個人再生をきっかけに生活を立て直し、健全な家計管理ができるようになっています。必要であれば、ギャンブル依存症の治療やカウンセリングを並行して受けることも検討しましょう。

一覧に戻る