任意整理が得意な法律事務所の選び方|後悔しない選び方と費用を解説

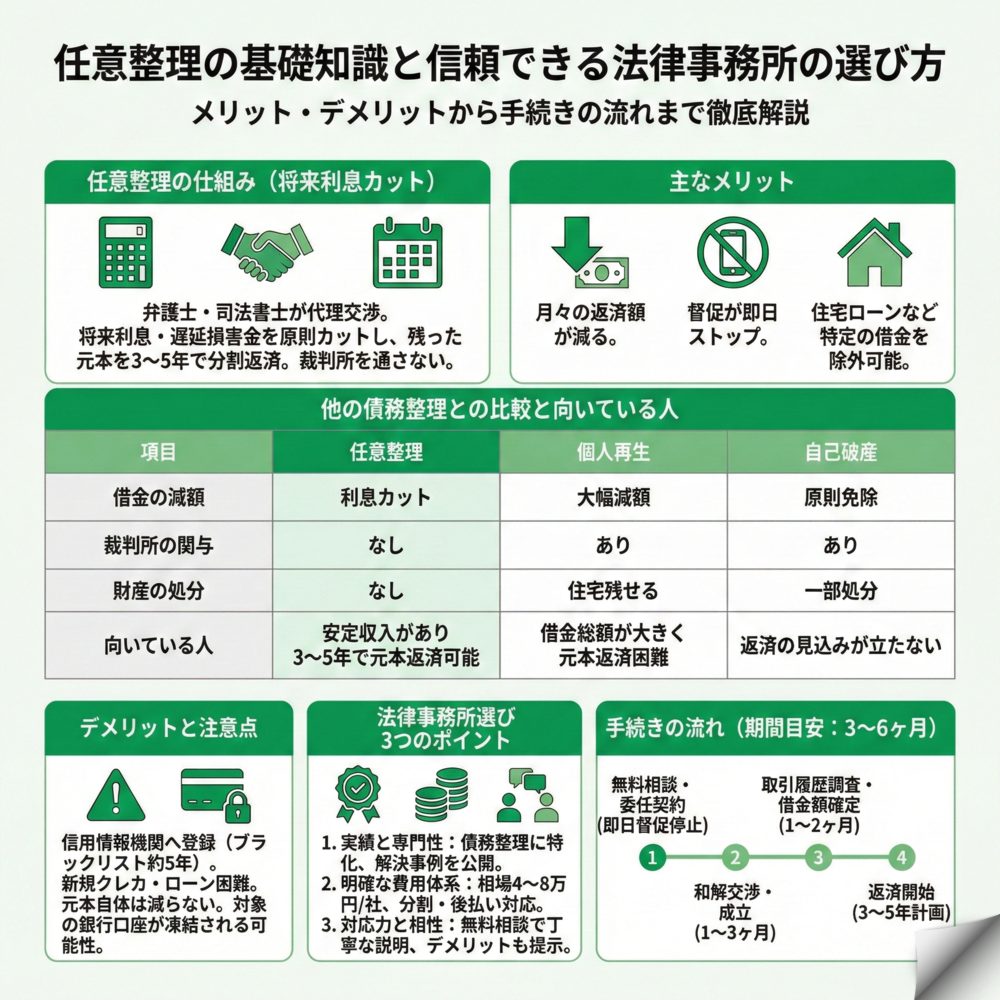

任意整理は弁護士や司法書士が債権者と交渉し、将来利息や遅延損害金をカットして月々の返済負担を軽減する債務整理方法です。成功の鍵は実績豊富な法律事務所選びにあり、費用相場は1社あたり4〜8万円前後、手続き期間は3〜6ヶ月程度です。まずは無料相談を活用し、あなたの状況に最適な法律の専門家を見つけることが借金問題解決への第一歩となります。

任意整理とはどのような手続きですか?メリット・デメリットを解説

任意整理について正しく理解することで、あなたにとって最適な債務整理方法なのか判断できます。ここでは任意整理の仕組みから、他の債務整理との違い、メリット・デメリットまでわかりやすく解説します。

任意整理は将来利息や遅延損害金をカットする債務整理方法

任意整理は裁判所を通さず、弁護士や司法書士があなたの代理人として債権者と直接交渉する手続きです。将来利息や遅延損害金を原則全額カットし、残った元本を3〜5年の分割払いで返済していきます。

例えば100万円の借金で毎月3万円返済しても、利息が高いと元金がほとんど減らないという状況があります。任意整理により将来利息や遅延損害金がカットされれば、5年(60回)分割の場合、月々約16,700円の返済で確実に完済できるようになります。督促の電話や郵便物に怯える日々から解放され、計画的に返済額を減らせることが最大のメリットです。

債権者への交渉は全て法律の専門家が行うため、あなたが直接債権者と話す必要はありません。また、保証人がいる借金や自動車ローンなど、特定の借金を手続きから除外することも可能です。

個人再生・自己破産との違いと向いている人

債務整理には任意整理以外にも個人再生と自己破産があります。それぞれの特徴を比較して、自分に適した方法を選ぶことが重要です。

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 借金の減額 | 将来利息や遅延損害金のカット | 金額によっては借金を1/5~1/10に減額 | 借金が原則返済免除 |

| 裁判所の関与 | なし | あり | あり |

| 財産の処分 | なし | 住宅は残せる | 20万円超の財産は処分 |

| 官報掲載 | なし | あり | あり |

| 費用相場 | 5万円/社 | 50〜80万円 | 30〜50万円 |

任意整理が向いているのは、安定収入があり元金を3〜5年で返済できる人です。返済総額が年収の3分の1程度までが目安となります。家族や職場に知られたくない、保証人に迷惑をかけたくないという人にも適しています。

一方、借金総額が大きく元金の返済も困難な場合は個人再生、無職で返済の見込みが立たない場合は自己破産を検討する必要があります。

任意整理のデメリットと注意すべきポイント

任意整理にはメリットだけでなく、知っておくべきデメリットもあります。最も大きな影響は信用情報機関への事故情報登録(ブラックリスト)です。

任意整理をすると完済から約5年間、新規のクレジットカード作成やローン契約が困難になります。ただし、既に延滞している場合は既にブラックリスト状態の可能性が高く、問題解決のための前向きな選択と考えることが大切です。日常生活ではデビットカードやスマホ決済で代替できるため、大きな支障はありません。

また元本自体は減らないため、返済額が大きすぎる場合は効果が限定的になることがあります。銀行からの借入を任意整理する場合、その銀行口座が一時的に凍結される可能性もあるため、給与振込口座の変更など事前の対策が必要です。

任意整理が得意な法律事務所の選び方は?7つのチェックポイント

任意整理を成功させるには、信頼できる法律の専門家選びが最も重要です。ここでは後悔しない法律事務所の選び方を具体的に解説します。

債務整理の実績と取扱い業務を確認する

法律事務所選びで最も重視すべきは債務整理の取扱い業務と実績です。公式サイトで相談件数や解決事例が具体的に公開されているか確認しましょう。

債務整理分野に注力した事務所は、各金融機関の交渉傾向を熟知しており、より有利な条件で和解できる可能性が高まります。「債務整理相談○万件以上」といった具体的な数字が掲載されている事務所は信頼性が高いといえます。一般的な法律相談を幅広く扱う事務所より、債務整理を主要業務としている法律事務所を選ぶことをおすすめします。

実績豊富な事務所ほど、難しい交渉でも粘り強く対応してくれます。特に大手消費者金融やクレジットカード会社との交渉経験が豊富な事務所は、スムーズな解決が期待できます。

費用体系の透明性と支払い方法をチェック

任意整理の費用相場は1社あたり4〜8万円前後です。信頼できる事務所は、相談料、着手金、報酬金などの費用を明確に提示しています。

費用の内訳は主に以下の通りです:

- 相談料:多くの事務所で無料

- 着手金:数万〜5万円/社

- 解決報酬金:2〜5万円/社

- 減額報酬金:減額分の10%程度

「費用が払えない」という心配は不要です。ほとんどの優良事務所が分割払いや後払いに対応しています。依頼後は債権者への返済が一時停止するため、その間に費用を積み立てることができます。収入が少ないなどの一定の条件に当てはまる方で、法テラスに依頼し民事法律扶助制度が利用できれば、月5,000〜10,000円の分割返済も可能です。

無料相談での対応力と相性を見極める

無料相談は事務所の質を見極める絶好の機会です。2〜3社で相談し比較検討することをおすすめします。

良い事務所の特徴は、専門用語を使わず分かりやすく説明してくれること、デメリットも正直に伝えてくれることです。高圧的な態度や契約を急かす事務所は避けましょう。相談時には「任意整理以外の選択肢はあるか」「費用の総額はいくらか」「家族に内緒にできるか」といった具体的な質問をして、対応を確認することが大切です。

全国対応で土日祝日も相談申込み可能、オンライン面談に対応している事務所なら、仕事が忙しい方でも相談しやすいでしょう。最終的には「この人になら任せられる」と感じる担当者を選ぶことが、手続きを乗り切る上で重要です。

任意整理の費用はいくらかかりますか?相場と支払い方法

任意整理の費用について、具体的な金額と支払い方法を理解することで、安心して手続きを進められます。

任意整理にかかる費用の内訳と相場

任意整理の費用は事務所によって異なりますが、総額で1社あたり4〜8万円程度が相場です。

主な費用内訳は次の通りです。相談料は多くの事務所で無料となっており、心配なく相談を始められます。着手金は数万円〜5万円程度です。解決報酬金は2〜5万円程度で、和解が成立した際に支払います。減額報酬金は借金が減額された場合のみ発生し、減額分の10%程度が一般的です。

複数社の借金がある場合でも、まとめて依頼することで1社あたりの費用が割安になることがあります。必ず事前に見積もりを取り、追加費用の有無も確認しておきましょう。

費用が払えない場合の対処法

「お金がないから相談できない」と諦める必要はありません。多くの事務所が経済状況に配慮した支払い方法を用意しています。

最も一般的なのは費用の分割払いです。依頼後は債権者への返済が止まるため、これまで返済に充てていたお金を弁護士費用の積立に回せます。月々1〜3万円程度の分割払いが可能な事務所がほとんどです。

収入が少ない方など一定の条件に当てはまる方は法テラスの民事法律扶助制度を利用できる場合があります。審査に通れば、法テラスが費用を立て替え、月5,000〜10,000円の分割返済となります。生活保護受給者は返済免除の可能性もあります。まずは無料相談で、あなたに合った支払い方法を相談してみましょう。

任意整理の手続きはどのように進みますか?期間と流れ

任意整理の手続きがどのように進むのか、具体的な流れと期間を理解しておくことで、安心して手続きを進められます。

相談から和解成立までの5つのステップ

任意整理は相談から和解まで3〜6ヶ月程度で完了します。手続きの流れを5つのステップで解説します。

まず無料相談で借金状況を伝え、任意整理が適切か判断してもらいます。納得できたら委任契約を結びます。契約後すぐに法律の専門家が各債権者へ受任通知を送付し、最短即日で督促が止まります。これにより精神的な負担から解放され、落ち着いて手続きを進められるようになります。

次に債権者から取引履歴を取り寄せ、正確な借金額を確定させます。長年の取引がある場合、過払い金が発生していることもあります。この調査に1〜2ヶ月程度かかります。

債務額が確定したら、法律の専門家が返済計画を作成し、各債権者と和解交渉を開始します。将来利息のカットと3〜5年での分割払いを目指して交渉し、1〜3ヶ月程度で和解が成立することが一般的です。

和解後の返済期間と完済までの注意点

和解が成立したら、合意した内容に従って毎月決められた金額を3〜5年間返済していきます。

返済は通常、法律の専門家の事務所経由(弁済代行)で行われるため、複数の債権者がいても一括で管理できて便利です。返済期間中は新たな借入はできませんが、これは生活を立て直すための大切な期間と考えましょう。計画通りに返済を続ければ、確実に借金から解放されます。

注意すべきは2回以上の延滞です。和解条件に違反すると、残債務を一括請求される可能性があります。病気や失業など返済が困難になった場合は、すぐに担当の法律の専門家に相談しましょう。状況によっては再和解や他の債務整理への切り替えも検討できます。

手続き中の生活で気をつけること

任意整理の手続き中も、普段通りの生活を送ることができます。ただし、いくつか注意点があります。

まず新たな借入は避けることです。手続き中に新規借入をすると、債権者との交渉が困難になり、最悪の場合は手続きが失敗する可能性があります。生活費が不足する場合は、家計の見直しや公的支援制度の活用を検討しましょう。

借り入れしている金融機関を債務整理した場合、その金融機関の銀行口座については、借入先の銀行口座は凍結される可能性があるため、給与振込や公共料金の引き落とし口座を別の銀行に変更しておくことが大切です。クレジットカードは使えなくなるため、デビットカードやプリペイドカードへの切り替えを進めましょう。

家族に内緒で手続きを進めたい場合は、郵便物の管理に注意が必要です。多くの事務所では個人名での郵送や、事務所での書類受け渡しなど、プライバシーに配慮した対応をしてくれます。

よくある質問

任意整理をすると家族や職場にバレますか?

任意整理は家族や職場に知られにくい手続きです。

裁判所を通さないため官報に掲載されることはなく、法律の専門家に依頼すれば債権者からの連絡は全て事務所宛になります。多くの事務所では郵便物の差出人を個人名にする、連絡は携帯電話のみにするなど、プライバシーに最大限配慮してくれます。

ただし、給与振込先にしている銀行口座の金融機関を債務整理した場合、口座凍結により気づかれる可能性があります。事前に振込先を変更するなど、法律の専門家のアドバイスに従って対策を取ることで、リスクを最小限に抑えられます。

ブラックリストの影響はどのくらい続きますか?

任意整理の完済後、約5年間は信用情報に事故情報が登録されます。

この期間中は新規のクレジットカード作成やローン契約が困難になりますが、日常生活に大きな支障はありません。買い物はデビットカードやスマホ決済で対応でき、家族のクレジットカードの家族カードは多くの場合利用可能です。

5年経過後は信用情報が回復し、再びクレジットカードやローンの利用が可能になります。ただし、任意整理をした金融機関では社内情報として記録が残るため、同じ会社での契約は難しい場合があります。

任意整理で失敗することはありますか?

適切な事務所選びと返済計画があれば、失敗のリスクは低いです。

失敗の主な原因は、無理な返済計画を立ててしまうことです。収入に対して返済額が大きすぎると、途中で支払えなくなり和解が破棄される可能性があります。必ず余裕を持った返済計画を立てることが大切です。

また、債務整理の実績が少ない事務所に依頼すると、交渉がうまくいかず不利な条件での和解になることもあります。実績豊富な法律事務所を選び、デメリットも含めて正直に説明してくれる法律の専門家に依頼することで、失敗のリスクを大幅に減らせます。

一覧に戻る