任意整理でブラックリストに載る期間はどのくらい?5年後の信用回復まで徹底解説

任意整理をすると、借金完済後から約5年間、信用情報機関に事故情報が登録されます。この期間中は新たなローンやクレジットカードの契約はできませんが、デビットカードなどの代替手段で生活することは可能です。完済後5年が経過すれば信用情報は回復し、計画的にクレジットヒストリーを積むことで、再び住宅ローンなども組めるようになります。

ブラックリストとは何?任意整理で載る理由を解説

ブラックリストの正体は「信用情報機関の事故情報」

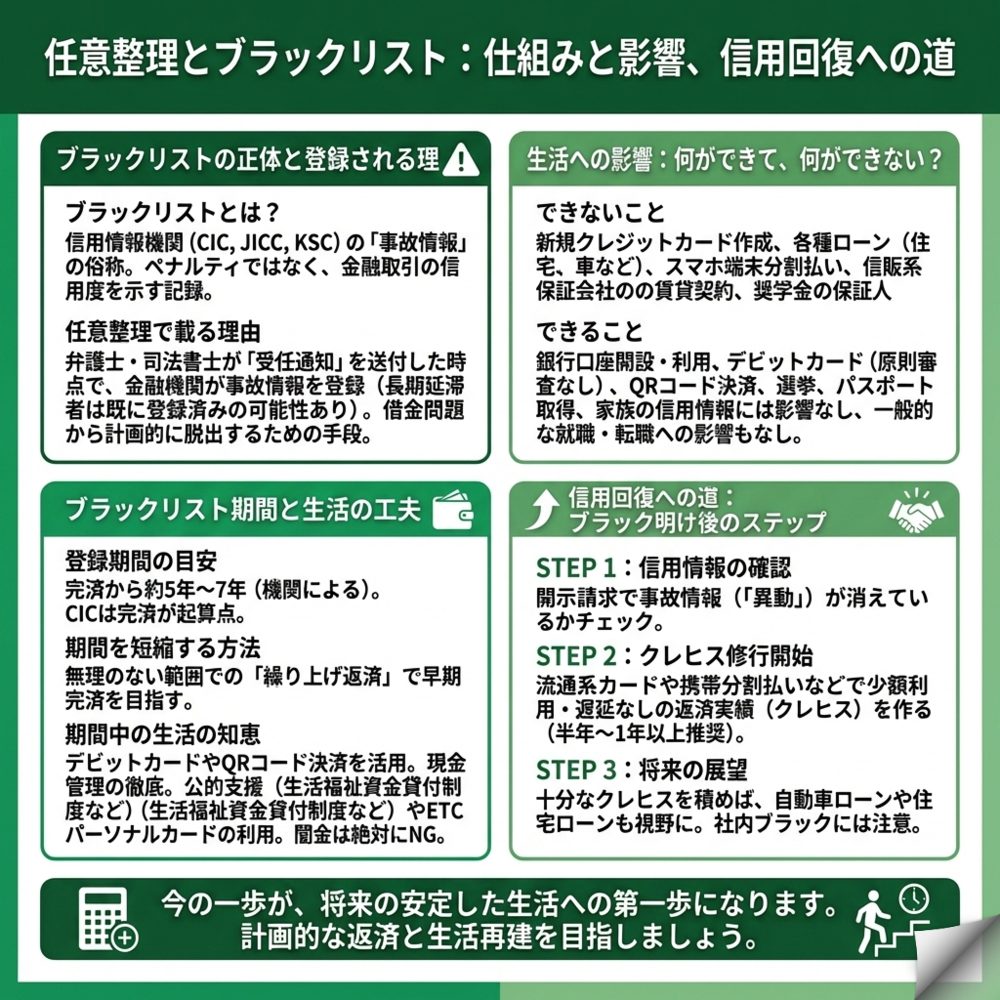

「ブラックリスト」という言葉に不安を感じる方は多いですが、実際にそのような名簿が存在するわけではありません。これは信用情報機関に「事故情報」が登録されている状態を指す俗称です。

信用情報機関とは、個人のクレジットカードやローンの契約・返済状況を管理している機関です。CIC、JICC、KSCという3つの主要な機関があり、金融機関はこれらの情報を参照して審査を行います。ここに事故情報が記録されると、新たな借り入れが極めて困難になるため、「ブラックリストに載った」と表現されるのです。

重要なのは、これはペナルティではなく、金融取引における信用度を示す記録だということです。借金問題を解決し、生活を立て直すための正当な手続きの結果として記録されるものなのです。

なぜ任意整理をするとブラックリストに載るの?

任意整理は、弁護士や司法書士が債権者と交渉し、将来利息や遅延損害金のカットや返済期間の見直しを行う手続きです。これは当初の契約通りに返済ができない状態、つまり「金融事故」として扱われます。

具体的な流れとしては、法律の専門家が各債権者へ「受任通知」を送付した時点で、金融機関が信用情報機関に事故情報を登録します。多くの方は任意整理前に既に長期延滞(61日以上)をしているため、実際にはその時点で既に事故情報が登録されているケースがほとんどです。

ただし、これは借金問題から抜け出すための前向きな一歩です。返済に追われ続けて延滞を繰り返せば、いずれにせよブラックリスト状態になってしまいます。任意整理は、その状況から計画的に脱出するための手段と捉えることが大切です。

家族への影響は?戸籍や就職への影響について

任意整理でブラックリストに載っても、配偶者や子どもなど家族の信用情報には影響しません。信用情報はあくまで個人単位で管理されているため、家族がローンを組んだりクレジットカードを作ったりすることは問題なくできます。

また、戸籍や住民票、マイナンバーカードといった公的書類に任意整理の記録が残ることはありません。選挙権がなくなったり、パスポートが取得できなくなったりすることもありません。就職や転職についても、一般企業が応募者の信用情報を照会することは禁止されているため、基本的に影響はありません。ただし、金融業界などのの一部職種では影響が出る可能性があります。

任意整理のブラックリスト期間はどのくらい続きますか?

主要な信用情報機関と登録期間は以下の通りです。

| 信用情報機関 | 登録期間 |

| CIC(シー・アイ・シー) | 支払状況に関する情報(異動(延滞・保証履行・破産)の有無、異動発生日)を契約期間中および契約終了後5年以内 |

| JICC(日本信用情報機構) | 取引事実に関する情報(債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等)を契約日2019/9/30以前:当該事実の発生日から5年を超えない期間契約日2019/10/1以降:契約継続中及び契約終了後5年以内 |

| KSC(全国銀行個人信用情報センター) | 官報に公告された破産・民事再生開始決定等を当該決定日から7年を超えない期間 |

繰り上げ返済で期間を短縮する唯一の方法

ブラックリストの「5年」という期間自体を直接短縮することはできません。しかし、繰り上げ返済により早く完済すれば、結果的に信用回復を早められます。

例えば、5年(60回)払いの計画を、ボーナスや副収入を活用して3年で完済できれば、信用情報が回復するタイミングを2年間早めることができます。CICの事故情報は完済が起算点となるため、1日でも早く完済することが、ブラックリストから解放される唯一の近道です。

ただし、無理な繰り上げ返済で生活が破綻しては本末転倒です。まずは確実に返済を続けることを優先し、余裕ができたときに繰り上げ返済を検討するのが賢明です。毎月の返済をきちんと続けることで、着実に信用回復への道を歩んでいるということを忘れないでください。

自分の信用情報を確認する方法

「自分は今ブラックリストに載っているのか」を確認したい場合は、信用情報機関に開示請求ができます。CIC、JICC、KSCそれぞれの公式サイトから、インターネットや郵送で申請可能です。手数料は500円~1,800円程度かかります。

開示された報告書で最も重要なのは「異動」という文字の有無です。CICの「お支払の状況」欄やJICCの「異動参考情報等」欄にこの記載があれば、ブラックリスト状態であることを示しています。信用回復後に住宅ローンなどを申し込む前には、必ず事故情報が消えていることを確認しましょう。情報が残ったまま審査に申し込むと、「審査に通らなかった」という記録が新たに6ヶ月間残ってしまいます。

ブラックリスト期間中の生活はどうなりますか?影響と対処法

クレジットカードやローンが使えなくなる具体的な影響

ブラックリスト期間中は、新規のクレジットカード作成やローン契約ができません。既存のカードも、カード会社の定期的な信用チェックにより、更新時や突然利用停止になる可能性が高いです。

具体的には以下のような制限を受けます:

- 住宅ローンや自動車ローンなど、すべての新規ローン契約が不可

- スマートフォン本体の分割払いができない(一括購入のみ)

- 家賃保証会社が信販系の場合、賃貸契約の審査に落ちる可能性がある

- 子どもの奨学金など、保証人になることができない

ただし、銀行口座の開設や利用、給与の受け取りには影響しません。預金や振込などの日常的な銀行取引は問題なく行えます。また、デビットカードは原則審査なしで作成でき、クレジットカードとほぼ同じように使えるため、キャッシュレス決済に困ることはありません。

デビットカードやQRコード決済で賢く乗り切る方法

クレジットカードが使えない期間も、様々な代替手段で便利にキャッシュレス生活を送れます。

最もおすすめなのは「デビットカード」です。銀行口座から即座に引き落とされるため、残高以上は使えず、使いすぎを防げます。VISAやJCBの国際ブランドが付いていれば、ネットショッピングやほとんどの店舗で利用可能です。原則審査も不要で、銀行口座があればすぐに作れます。

また、PayPayやLINE PayなどのQRコード決済も便利です。銀行口座からチャージして使うため、信用情報の影響を受けません。ポイント還元などのキャンペーンも多く、現金よりもお得に買い物ができることもあります。家族がいる場合は、家族カードを作ってもらうという選択肢もあります。これは本会員(家族)の信用で発行されるため、あなたの信用情報は関係ありません。

どうしてもお金が必要な時の公的支援制度

病気や失業などで生活費が足りなくなった場合でも、絶対に闇金には手を出してはいけません。「ブラックOK」という広告は違法業者の可能性が高く、法外な金利や悪質な取り立てで状況を悪化させます。

困った時は、市区町村の社会福祉協議会が窓口となる「生活福祉資金貸付制度」などの公的支援を利用しましょう。無利子または低金利で借りられる制度です。条件はありますが、まずは役所の窓口で相談してみてください。また、高速道路を頻繁に利用する方は、デポジットを預けることで作れる「ETCパーソナルカード」があります。クレジット機能なしでETCが使えるため、ブラックリスト期間中でも問題なく高速道路を利用できます。

ブラックリスト解消後、どうやって信用を回復させますか?

まずは「スーパーホワイト」状態から脱却する

事故情報が消えた直後は、取引履歴が何もない「スーパーホワイト」と呼ばれる状態になります。30代、40代でクレジットカードの利用履歴が全くないと、金融機関は「過去に何かあったのでは」と警戒することがあります。

そこで必要なのが「クレジットヒストリー(クレヒス)」の構築です。まずは審査が比較的通りやすいとされる流通系のクレジットカード(イオンカードや楽天カードなど)や、携帯電話の端末分割払いから始めましょう。少額でも毎月利用し、遅延なく確実に支払いを続けることで、「この人は信頼できる」という実績を作ります。

最初の1枚が作れたら、そのカードで公共料金の支払いなど、毎月確実に発生する支払いを設定するのがおすすめです。利用額は少額で構いません。重要なのは継続的な利用と確実な返済という記録を残すことです。

半年から1年のクレヒス修行で住宅ローンも視野に

良好なクレヒスを最低でも半年、できれば1年以上積むことで、より大きなローンの審査にも通りやすくなります。この期間は「クレヒス修行」と呼ばれ、地道ですが確実に信用を回復させる方法です。

クレヒス修行中は、以下の点に注意しましょう。まず、短期間に複数のカードに申し込まないこと。申込情報も6ヶ月間記録され、多重申込は「お金に困っている」と判断される「申込ブラック」の原因になります。申込は半年に1〜2社程度に留めましょう。

また、任意整理の対象とした金融機関やそのグループ会社には、「社内ブラック」として半永久的に記録が残ります。信用回復後も、これらの会社への申込は避け、過去に関わりのなかった金融機関を選ぶのが賢明です。十分なクレヒスを積んだ後なら、自動車ローンや住宅ローンの審査も現実的な選択肢となります。

完済から信用回復までの具体的なスケジュール例

任意整理から信用回復までの道のりを、具体例で見てみましょう。例えば、3年間で完済するケースでは、任意整理開始から約8年後に事故情報が消え、そこから1年間のクレヒス修行を経て、開始から約9年後には住宅ローンも視野に入るという流れになります。

この期間は長く感じるかもしれませんが、借金に追われる日々から解放され、計画的に生活を立て直せる貴重な期間でもあります。完済という明確なゴールがあり、その先には信用回復という希望があります。実際に、任意整理後に地道な努力を重ね、マイホームを手に入れた方は多くいます。今の一歩が、将来の安定した生活への第一歩になるのです。

よくある質問

任意整理したことは家族や会社にバレますか?

基本的にバレる可能性は低いです。任意整理は裁判所を通さない私的な交渉のため、官報にも載りません。

弁護士や司法書士には守秘義務があり、連絡は本人の携帯電話のみ、郵便物も事務所名を伏せるなど、プライバシーに最大限配慮してくれます。会社に連絡が行くこともありません。ただし、会社から借り入れがある場合や、自分の名義の家族カードを利用している場合は、手続きの過程で知られる可能性があります。事前に法律の専門家に相談し、家族に内緒で進める方法を検討してもらいましょう。多くの事務所では、こうした配慮も含めて対応してくれます。

過払い金があればブラックリストに載らないって本当ですか?

過払い金で借金が完済できれば載らない可能性があります。しかし、これは限定的なケースです。

過払い金とは、かつての「グレーゾーン金利」で払いすぎた利息のことです。2010年以前から借り入れがある場合に発生する可能性があります。調査の結果、過払い金が借金残高を上回れば、結果的に「完済」扱いとなり、債務整理として扱われないことがあります。

ただし、現在では該当するケースは稀です。また、過払い金があっても借金が残れば、通常通りブラックリストに載ります。過払い金が発生している可能性があるかどうか、弁護士や司法書士が無料で相談に乗ってくれることが多いので、まずは相談してみることをおすすめします。期待しすぎず、あくまで「ボーナス」程度に考えておくのが良いでしょう。

ブラックリスト期間を短縮する方法はありますか?

残念ながら、期間を直接短縮する方法はありません。「ブラックリスト情報を消します」という業者は詐欺です。

唯一の方法は、繰り上げ返済で早く完済することです。完済が1年早まれば、信用回復も1年早まります。ただし、無理な返済は禁物です。まずは毎月確実に返済することが最優先です。

また、ブラックリスト期間中も、今後に向けて準備できることがあります。家計管理を徹底し、貯金を増やすことで、信用回復後すぐに頭金を用意できるようにしておく。金融知識を身につけ、二度と同じ失敗をしないようにする。こうした地道な努力が、結果的に将来の選択肢を広げることにつながります。焦らず、着実に前進することが成功への近道です。

一覧に戻る