任意整理と債務整理の違いは何ですか?手続きの選び方と費用を徹底解説

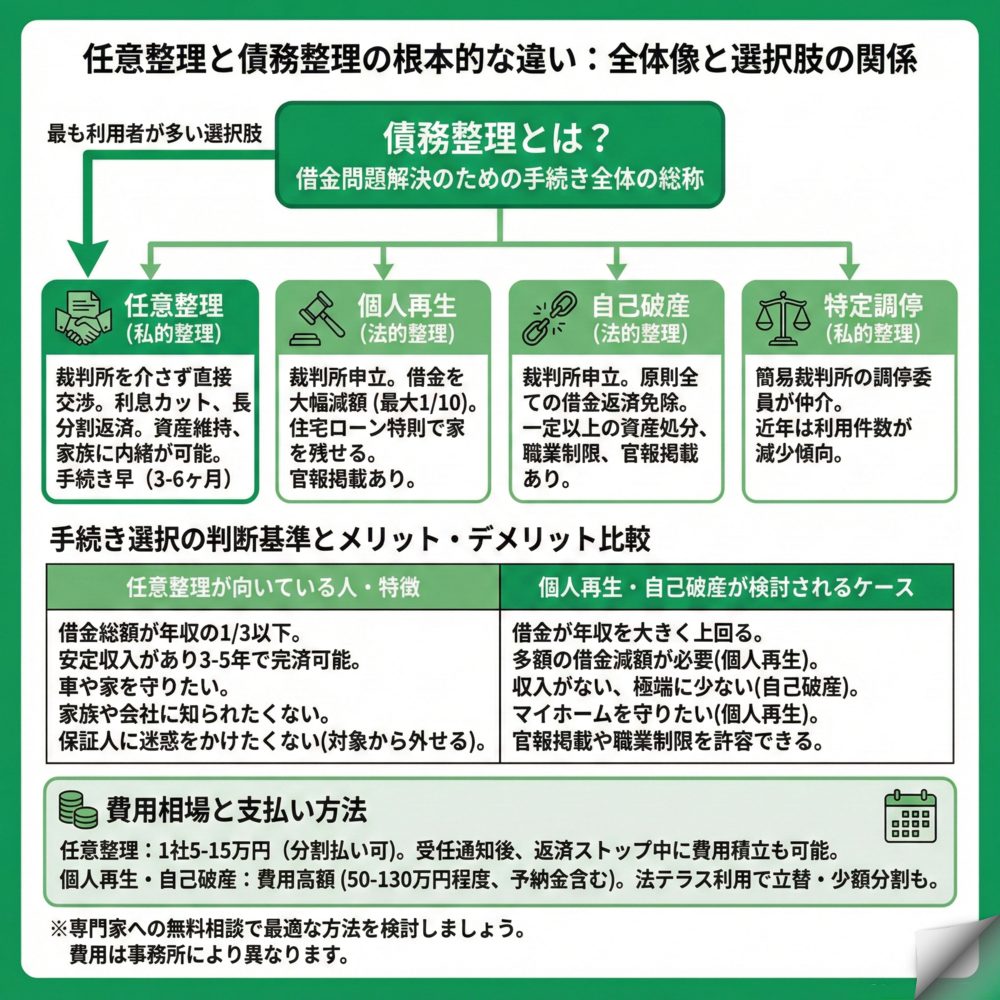

債務整理は借金(※)問題を解決するための手続きの総称で、任意整理はその中の一つの方法です。任意整理は裁判所を通さずに債権者と直接交渉し、主に将来利息や遅延損害金をカットする手続きです。債務整理には他にも個人再生、自己破産があり、それぞれ減額効果や財産への影響が異なります。あなたに最適な手続きは借金総額、収入状況、守りたい財産によって決まります。

※借金とは、元本及び利息等を併せた金額をいいます。

任意整理と債務整理の根本的な違いとは?

債務整理と任意整理の関係性について、多くの方が混同してしまっています。まず押さえておきたいのは、債務整理は手続き全体を指す大きな枠組みであり、任意整理はその中の選択肢の一つということです。

債務整理という言葉は、返済が困難になった借金を減額または返済免除してもらうための方法全般を指します。一方、任意整理は債務整理の中でも最も利用者が多い手続きで、裁判所を介さずに債権者と直接交渉する私的整理の代表例です。債務整理には任意整理のほかに、個人再生、自己破産、特定調停という4つの主要な方法があり、それぞれ特徴が大きく異なります。

債務整理の4つの手続きの特徴

債務整理の手続きは、裁判所を通すかどうかで2つに分類できます。私的整理である任意整理は、債権者との直接交渉により、将来利息や遅延損害金のカットや返済期間の見直しを行います。手続きが比較的簡単で、家族にバレにくいという特徴があります。

一方、法的整理には個人再生と自己破産があります。個人再生は金額によっては借金を約5分の1から10分の1に圧縮でき、自己破産は原則として全ての借金の返済が免除されます。ただし、裁判所への申し立てが必要で、官報への掲載もあるため、プライバシーの面では任意整理より劣ります。特定調停は簡易裁判所が仲介する手続きですが、現在はあまり利用されていません。

任意整理が選ばれる3つの理由

任意整理が債務整理の中で最も選ばれる理由は、①財産を守れること、②周囲にバレにくいこと、③手続きが早いことの3点です。

まず、任意整理では整理する借金を選べるため、車のローンを対象から外せば車を手放さずに済みます。住宅ローンも同様で、生活に必要な財産を守りながら借金問題を解決できるのが大きなメリットです。次に、裁判所を通さないため官報に掲載されることもなく、家族や会社に知られるリスクが最も低い手続きです。さらに、交渉開始から和解まで3〜6ヶ月程度と、他の手続きより早期解決が可能です。

手続き選択の判断基準

どの手続きを選ぶべきかは、借金総額と年収の比率が重要な判断基準になります。借金が年収の3分の1以下で、将来利息や遅延損害金をカットすれば原則3年~5年で返済できる見込みがあれば、任意整理が適しています。

借金が年収を大きく上回る場合は、より減額幅が大きい個人再生や自己破産を検討する必要があります。ただし、マイホームを守りたい場合は個人再生、収入がない、または極端に少ない場合は自己破産というように、個別の事情も考慮して選択します。保証人への影響を避けたい場合も、任意整理なら保証人付きの借金を対象から外せるため有効です。

3つの主要な債務整理のメリット・デメリット比較

債務整理を検討する際は、それぞれの手続きのメリット・デメリットを正しく理解することが重要です。ここでは任意整理、個人再生、自己破産の3つの主要な手続きについて、実際の生活への影響を含めて詳しく解説します。

任意整理のメリット・デメリット

任意整理の最大のメリットは、法律の専門家が受任通知を送付した時点で督促が止まることです。毎日の督促電話から解放されるだけで、精神的な負担が大きく軽減されます。また、整理する借金を選べるため、保証人に迷惑をかけずに済み、車や家などの財産も守ることができます。

デメリットとしては、元本自体は減額されない点が挙げられます。あくまで将来利息や遅延損害金のカットが中心となるため、返済額が大きい場合は月々の返済額があまり変わらない可能性があります。また、信用情報に事故情報が登録され、完済から約5年間は新たなクレジットカードやローンの契約が困難になります。債権者との交渉であるため、稀に和解に応じない業者もいることは知っておく必要があります。

個人再生の減額効果と注意点

個人再生の魅力は、金額によっては借金をを5分の1から10分の1まで大幅に圧縮できることです。500万円の借金が100万円になるケースもあり、任意整理では解決困難な多額の借金にも対応できます。住宅ローン特則を利用すれば、マイホームを手放さずに他の借金だけを減額することも可能です。

しかし、手続きが複雑で弁護士費用が40〜60万円と高額になりがちです。また、官報に氏名や住所が掲載されるため、完全に秘密にすることは難しくなります。保証人がいる借金は保証人に一括請求されるため、事前の相談が不可欠です。減額後も3〜5年間の返済が必要なため、安定した収入が条件となります。

自己破産の効果と生活への影響

自己破産は税金を除くほぼ全ての借金が返済免除になる最も強力な解決方法です。収入がない、または極端に少ない場合でも手続きが可能で、生活保護受給者でも利用できます。借金返済の悩みから解放され、人生の再スタートを切ることができます。

一方で、20万円以上の財産は原則として処分されます。自宅や車を失う可能性が高く、生命保険の解約返戻金なども対象になります。手続き中は警備員、保険外交員、士業など一部の職業に就けない資格制限があります。官報への掲載もあり、約5~7年間は信用情報に記録が残るため、その間の金融取引に大きな制約を受けます。

債務整理にかかる費用相場と支払い方法

債務整理を検討する際、法律の専門家への費用は大きな懸念事項です。しかし、費用面で諦める必要はありません。ここでは各手続きの費用相場と、無理なく支払うための方法を詳しく解説します。

手続き別の費用相場一覧

債務整理の費用は手続きの種類によって大きく異なります。任意整理は1社あたり5〜15万円が相場で、3社なら15〜45万円程度です。債権者数に応じて費用が変動するため、事前に総額を確認することが重要です。

個人再生の費用は50〜80万円と高額ですが、これには裁判所への予納金15〜30万円も含まれます。自己破産は30〜130万円と幅がありますが、これは財産の有無によって手続きが「同時廃止」か「管財事件」かで大きく変わるためです。財産がほとんどない場合の同時廃止なら30〜50万円程度で済みますが、管財事件になると裁判所への予納金だけで20〜50万円が必要になります。

費用が払えない場合の対処法

「そんな高額な費用は払えない」と思われるかもしれませんが、ほとんどの事務所が分割払いに対応しています。任意整理の場合、受任通知送付後は返済が一時的にストップするため、これまで返済に充てていた金額を弁護士費用として積み立てることができます。

多くの事務所では、月2〜5万円程度の分割払いを6〜12回で設定しています。また、収入が少ないなどの一定の条件に当てはまる方で、法テラスに依頼し民事法律扶助制度が利用できれば費用を立て替えてもらい、月5,000円〜10,000円の分割返済も可能です。相談料0円で、費用の分割払い・後払いに対応している事務所も増えてきています。

費用対効果を考えた選択

債務整理の費用は決して安くありませんが、将来支払う利息と比較すれば十分に元が取れることがほとんどです。例えば、300万円を年利15%で返済する場合、5年間の利息総額は約125万円にもなります。任意整理でこの利息が返済免除になれば、費用を支払っても大幅にプラスになります。

重要なのは、費用だけで判断せず、自分の状況を根本的に解決できる手続きを選ぶことです。無料相談を活用して複数の事務所を比較し、費用体系が明確で信頼できる法律の専門家を選びましょう。債務整理は人生を立て直すための投資と考えれば、その価値は計り知れません。

よくある質問

債務整理を検討している方から寄せられる、実際の生活に関わる重要な質問にお答えします。これらの疑問を解消することで、より安心して手続きを進められるはずです。

ブラックリストに載るとどんな影響がありますか?

債務整理をすると信用情報機関に事故情報が登録され、5~7年程度は新規の借入やクレジットカード作成が困難になります。これがいわゆる「ブラックリスト」と呼ばれる状態です。

具体的には、新しいクレジットカードは作れず、既存のカードも利用停止になります。住宅ローンや自動車ローン、教育ローンなども組めません。携帯電話の本体分割払いも審査に通らない可能性が高いです。ただし、デビットカードやプリペイドカードは基本的に問題なく使えるため、日常生活で大きく困ることはないでしょう。また、期間が経過すれば信用情報は回復し、再びクレジットカードやローンの利用が可能になります。

家族や会社にバレずに手続きできますか?

任意整理なら家族や会社にバレる可能性は極めて低いです。裁判所を通さないため、公的な書類が自宅に届くこともなく、官報にも掲載されません。法律の専門家との連絡は携帯電話のみで行い、郵便物も事務所名を伏せて送付してもらえます。

ただし、個人再生や自己破産の場合は注意が必要です。裁判所からの通知書類が自宅に届き、官報にも氏名・住所が掲載されます。また、配偶者の収入証明書が必要になることもあるため、家族に内緒で進めるのは困難です。会社については、給与の差押えなどがない限り知られることはありませんが、自己破産で退職金見込額証明書が必要な場合は、会社に書類を請求する必要があります。

債務整理後も普通に生活できますか?

債務整理後も基本的な生活に支障はありません。仕事を失うことはなく、選挙権などの公民権も制限されません。賃貸住宅も、信販系以外の保証会社を利用すれば問題なく借りられます。

日常生活で変わることは、現金主義の生活になることくらいです。クレジットカードが使えないため、公共料金は口座振替や振込用紙での支払いになります。ネットショッピングはデビットカードやコンビニ払いを利用します。むしろ、借金に頼らない健全な家計管理が身につく良い機会になる可能性もあります。子供の進学や就職への影響もなく、戸籍や住民票に記載されることもないため、将来的な不利益はほとんどありません。

任意整理で失敗することはありますか?

任意整理後に返済が続けられなくなるケースが稀にあります。主な原因は、無理な返済計画を立ててしまうことです。和解時は返済できると思っていても、急な出費や収入減少で計画が狂うことがあります。

失敗を防ぐためには、月々の返済額は手取り収入の3分の1以下に抑えることが重要です。また、緊急時の予備費も考慮した余裕のある計画を立てましょう。もし返済が困難になった場合は、すぐに担当弁護士に相談してください。再和解や、個人再生・自己破産への方針変更など、状況に応じた対処法があります。

相談だけでもお金はかかりますか?

ほとんどの法律事務所・司法書士事務所で初回相談は無料です。借金問題で苦しんでいる方の事情を理解しているため、相談料で負担を増やすようなことはしません。無料相談では、借金の状況を詳しくヒアリングし、最適な解決方法を提案してもらえます。

相談時間は通常30分〜1時間程度で、具体的な費用の見積もりも出してもらえます。相談したからといって必ず依頼する必要はないので、複数の事務所で相談して比較することをおすすめします。電話やメールでの相談に対応している事務所も多く、仕事で忙しい方も気軽に相談できます。まずは無料相談を利用して、法律の専門家の意見を聞くことから始めましょう。

一覧に戻る