離婚時の株式財産分与で損しないための完全ガイド

離婚時の株式財産分与は、婚姻期間中に夫婦で築いた株式を別居時点まで遡って対象とし、離婚時の時価で評価して原則2分の1ずつ分ける制度です。上場株は市場価格で評価できますが、非上場株は専門家の評価が必要で、分与時には譲渡所得税がかかる可能性があるため、弁護士と税理士への早期相談が重要です。

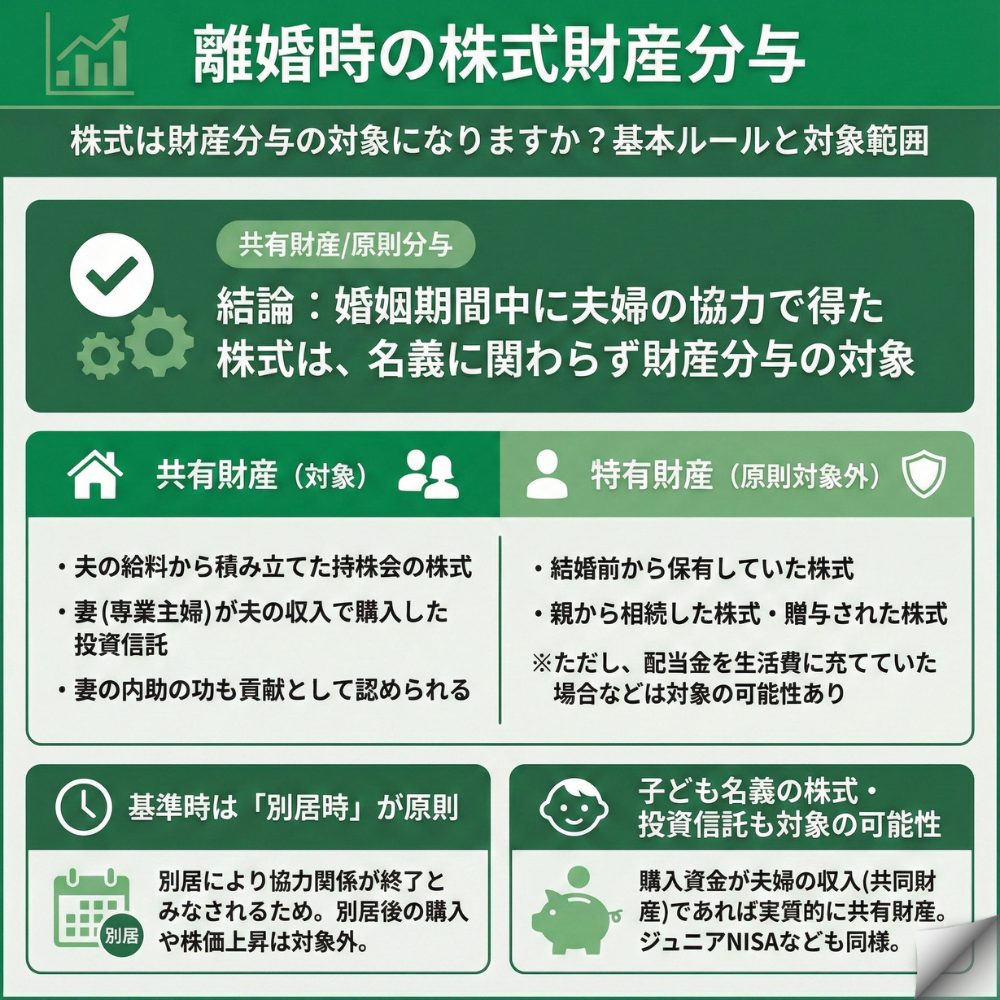

株式は財産分与の対象になりますか?基本ルールと対象範囲

離婚時の財産分与において、株式が対象になるかどうかは多くの方が気になる点です。結論から言えば、婚姻期間中に夫婦の協力で得た株式は、名義に関わらず財産分与の対象となります。この基本ルールを理解することが、適正な財産分与を実現する第一歩です。

財産分与の対象となる共有財産と特有財産の違い

財産分与で最も重要なのは「共有財産」と「特有財産」の区別です。共有財産とは婚姻期間中に夫婦が協力して築いた財産のことを指し、たとえ株式の名義が夫婦の一方であっても分与対象となります。

例えば、夫の給料から積み立てた持株会の株式や、妻が専業主婦であっても夫の収入で購入した投資信託は共有財産です。妻の内助の功も財産形成への貢献として認められるため、専業主婦でも堂々と財産分与を請求できます。一方で、結婚前から保有していた株式や、親から相続した株式・夫婦の一方へ贈与されたことが明らかな株式は特有財産となり、原則として財産分与の対象外です。ただし、特有財産の配当金を生活費に充てていた場合など、夫婦の財産維持に貢献していれば共有財産と判断される可能性もあります。

財産分与の範囲を決める基準時は別居時が原則

財産分与の対象範囲を確定する「基準時」は、原則として別居を開始した時点となります。別居により夫婦の協力関係が終了したとみなされるためです。

別居後に自分の給料で購入した株式や、別居後の株価上昇による利益は財産分与の対象外となります。子ども名義の株式や投資信託も対象になる可能性

意外に見落としがちなのが子ども名義の証券口座で運用している株式です。購入資金が夫婦の収入から出ていれば、実質的には共有財産として扱われます。

ジュニアNISAなど子どもの将来のために積み立てている投資も、その原資が夫婦の共同財産であれば分与対象です。「子どものために残したい」という気持ちは理解できますが、法的には夫婦の財産として扱われることを認識しておく必要があります。また、親族名義で購入した株式であっても、実質的に夫婦が管理・運用していれば共有財産と判断される可能性があります。離婚協議では、こうした名義だけでは判断できない実質的な所有関係も重要な論点となります。

株式の評価額はいつの時点で決まりますか?評価方法と基準時

株式の財産分与で最も争いになりやすいのが評価額の問題です。株価は日々変動するため、いつの時点の価格を基準にするかで分与額が大きく変わります。特に非上場株式の場合は評価方法自体が複雑で、専門的な知識が必要となります。

株式の評価額を決める基準時は別居時とすることが多い

財産分与における株式の評価は、実務では別居時を評価時点とする扱いが多い一方、事情により調停時や口頭弁論終結時など別の時点が採用されることもあります。

ただし、協議が長引くほど株価変動リスクも高まるため、双方の合意があれば特定時点の株価で評価額を固定することも可能です。早期解決を目指すか、時価での評価を待つか、戦略的な判断が求められます。

上場株式は市場価格で簡単に評価できる

上場株式の評価は比較的シンプルです。証券取引所で公表される市場価格を基準に評価額を算出します。

証券会社の取引報告書やウェブサイトで過去の株価データは簡単に確認できるため、評価額で大きく揉めることは少ないでしょう。ただし、保有株式に含み益がある場合、その含み益も共有財産として分与対象になります。例えば100万円で購入した株が500万円に値上がりしていれば、400万円の含み益も財産分与の計算に含まれることを忘れてはいけません。

非上場株式の評価は専門家への依頼が必須

経営者が保有する自社株などの非上場株式は、評価方法によって金額が数倍変わることもあるため、最も慎重な対応が必要です。

評価方法には純資産価額方式、類似業種比準方式、配当還元方式、収益還元方式などがあり、会社の規模や業種、財務状況に応じて使い分けます。どの方法を採用するかで評価額が数千万円単位で変わることも珍しくありません。素人判断は危険であり、必ず公認会計士や税理士による専門的な株価算定を受けることが重要です。相手が提示した評価額を鵜呑みにせず、自分側でも専門家に依頼して適正な評価を行うことが、公正な財産分与を実現するための鍵となります。

株式を実際にどう分けますか?3つの分与方法とメリット・デメリット

株式の評価額が決まったら、次は実際にどう分けるかを決める必要があります。主な方法は現物分割、代償分割、換価分割の3つです。それぞれにメリット・デメリットがあるため、状況に応じて最適な方法を選択することが大切です。

現物分割は株式をそのまま分ける方法

現物分割とは、保有している株式を夫婦で合意した割合に応じて分け合う方法です。100株あれば50株ずつに分けるというシンプルな方法に見えます。

上場株式であれば証券会社での名義変更手続きで実現可能ですが、非上場株式では譲渡制限があることがほとんどです。会社の承認なしに株式を譲渡できないため、経営者である配偶者が元配偶者を株主にすることを拒否するケースが多く、現実的ではありません。

また、株式を分割すると議決権も分散するため、会社経営への影響を懸念する経営者にとっては受け入れがたい選択肢となります。上場株式でも、思い入れのある銘柄を手放したくない場合は、次に説明する代償分割を選ぶことが多いです。

代償分割は一方が株式を保有し現金で精算する方法

代償分割は、一方が株式をすべて保有する代わりに、もう一方に株式価値の半分を現金で支払う、最も現実的な解決方法です。

例えば1000万円の株式を夫が保有し続ける場合、妻に500万円を支払います。会社の経営権を守りたい経営者や、特定の銘柄を手放したくない投資家にとって最適な方法です。ただし、高額な代償金を一括で用意できない場合は分割払いの協議が必要になります。分割払いにする場合は、支払いが滞った時の対策として公正証書を作成しておくことが重要です。

また、代償金の金額設定で揉めることも多いため、事前に株式の適正な評価を行い、双方が納得できる金額を設定することが円満解決のポイントとなります。

換価分割は株式を売却して現金で分ける方法

換価分割は、株式を市場で売却して現金化し、その現金を分け合う最もシンプルで公平な方法です。

売却によって得た現金を半分ずつ分けるため、評価額で揉めることがなく、双方にとって分かりやすい解決策となります。ただし、売却タイミングによっては株価が下落している可能性もあり、また売却益が出れば譲渡所得税がかかります。税金や売却手数料を差し引いた後の金額を分けることになるため、手取り額は想定より少なくなることがあります。

さらに、思い入れのある株式を手放すことへの心理的抵抗や、将来の値上がりを期待している場合は選択しづらい方法です。税金の負担割合も含めて事前に明確に合意しておくことが、後のトラブル防止につながります。

株式の財産分与で税金はかかりますか?譲渡所得税の仕組みと対策

株式の財産分与で見落としがちなのが税金の問題です。特に譲渡所得税は予想外の高額になることがあり、事前の対策なしには大きな負担となる可能性があります。税金の仕組みを理解し、適切な対策を取ることが重要です。

財産分与で株式を渡す側に譲渡所得税がかかる

株式の財産分与において最も注意すべきは、財産を渡す側に譲渡所得税がかかるという点です。受け取る側ではなく渡す側というのが意外に思われるかもしれません。

税法上、財産分与による株式の移転は「時価での譲渡」とみなされます。これを「みなし譲渡課税」と呼び、株式の取得価格と離婚時の時価の差額に対して課税されます。例えば100万円で購入した株式が600万円に値上がりしていた場合、500万円の譲渡所得に対して約20%の税金がかかり、約100万円の納税義務が発生します。現金を受け取っていないのに納税義務だけが発生するため、資金繰りに注意が必要です。

受け取る側は原則非課税だが例外もある

財産分与で株式や現金を受け取る側には、原則として贈与税や所得税はかかりません。財産分与は贈与ではなく、夫婦共有財産の清算という性質だからです。

ただし、分与された財産が明らかに多すぎる場合、その超過部分には贈与税が課される可能性があります。

また、税金逃れのための偽装離婚と判断されれば、全額が贈与税の対象となるリスクもあります。適正な財産分与の範囲内であることを証明できるよう、財産目録や評価資料をきちんと保管しておくことが大切です。税務調査が入った際の備えとしても重要な書類となります。

税金対策として事前の取り決めが重要

予期せぬ高額納税を避けるためには、離婚協議の段階で税金の負担について明確に取り決めることが不可欠です。

具体的には、渡す側が負担する譲渡所得税相当額を考慮して、受け取る側の分与額を調整する方法があります。

例えば、税金が100万円かかる場合、その分を差し引いて分与額を決めるという具合です。また、どの分与方法を選ぶかによっても税負担が変わります。こうした複雑な税務問題は弁護士だけでなく税理士にも相談し、法務と税務の両面から最適な解決策を検討することが、後悔しない財産分与の実現につながります。

よくある疑問

株式の財産分与について、多くの方が疑問に思う点をQ&A形式でまとめました。

相手が株式を隠している可能性がある場合はどうすればよいですか?

弁護士に依頼して法的な調査を行うことで、隠し財産を発見できる可能性があります。

配偶者の財産隠しを疑う場合、まずは離婚を切り出す前の証拠収集が重要です。自宅に届く証券会社からの郵便物、給与明細、確定申告書などをスマートフォンで撮影しておきましょう。別居後は、弁護士会照会(23条照会)という制度を使って、証券会社に口座の有無を確認できる可能性があります。裁判に移行すれば、裁判所からの調査嘱託という手段が採用されることもあります。疑いがある場合は早めに弁護士に相談することをお勧めします。

NISAやiDeCoの資産も財産分与の対象になりますか?

はい、NISA口座の株式もiDeCoの年金資産も、婚姻期間相当部分につき、支給(残高)や給付の確実性が高ければ清算的財産分与の対象とされる可能性があります。

NISA口座だからといって特別扱いはされません。ただし、NISA口座間での非課税移管はできないため、売却して現金で分けるか、一方が保有して代償金を支払う方法が現実的です。iDeCoは60歳まで引き出せませんが、離婚時点の残高のうち婚姻期間に対応する部分が共有財産となりえます。

評価方法は、婚姻期間中の拠出額とその運用益を計算して算出します。これらの制度は節税メリットがある分、分与方法によっては税制上の優遇を失う可能性もあるため、慎重な検討が必要です。最近はつみたてNISAの利用者も増えており、財産分与での取り扱いについての相談も増加しています。

ストックオプションは財産分与の対象になりますか?

婚姻期間中に付与されたストックオプションは、まだ行使していなくても財産分与の対象となる可能性があります。

ストックオプションは従業員への労働の対価という性質があるため、婚姻期間中の労働によって得た財産として扱われます。未行使のものでも将来の財産的価値があると評価されます。評価方法は、行使価格と現在の株価の差額、行使条件や制限期間など複数手法が用いられる可能性があります。

ただし、権利確定前のものについては評価が難しく、専門家の判断が必要です。会社の就業規則や付与契約書を確認し、行使条件や譲渡制限を把握しておくことが重要です。

一覧に戻る