離婚で家を財産分与する方法|住宅ローンがある場合の対処法

離婚時の家の財産分与は、売却して現金化する方法、どちらかが住み続ける方法、共有名義のまま持ち続ける方法の3つがあります。住宅ローンが残っている場合は、ローン残高と家の評価額の関係を確認し、金融機関との調整が必要です。最も重要なのは家の現在価値を正確に把握することと、合意内容を公正証書に残すことです。

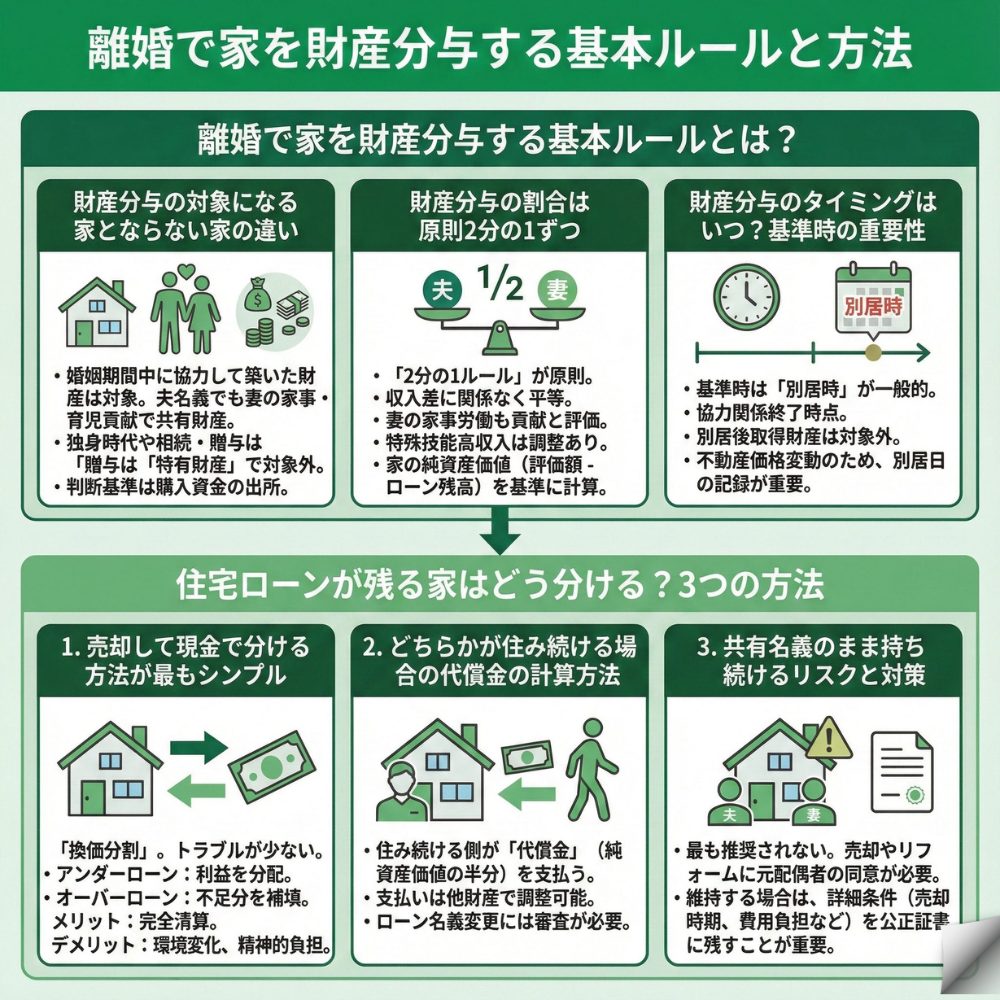

離婚で家を財産分与する基本ルールとは?

離婚時に家を分ける前に、財産分与の基本的な仕組みを理解しておくことが重要です。家は夫婦の共有財産の中でも特に大きな資産であり、適切な分け方を知ることで、お互いが納得できる解決策を見つけやすくなります。

財産分与の対象になる家とならない家の違い

財産分与では、婚姻期間中に夫婦が協力して築いた財産を分け合います。家についても同様で、婚姻期間中に購入した家は原則として財産分与の対象となります。

たとえ夫の単独名義であっても、妻が専業主婦として家事や育児を担当していれば、その貢献が認められ共有財産とみなされます。一方で、独身時代に購入した家や、親から相続した資金で購入した家・夫婦の一方だけに贈与された資金で購入した家は「特有財産」として財産分与の対象外となります。

判断に迷う場合は、購入資金の出所を確認してみてください。婚姻期間中の収入から支払ったものは共有財産、独身時代の貯蓄や相続財産から支払ったものは特有財産として扱われます。

財産分与の割合は原則2分の1ずつ

財産分与では「2分の1ルール」が原則として適用されます。これは夫婦の収入差に関係なく、婚姻期間中に築いた財産を平等に分け合うという考え方です。

たとえば、夫が会社員で妻が専業主婦の場合でも、妻の家事労働は夫の仕事を支える重要な貢献として評価され、家の価値の半分を受け取る権利があります。ただし、医師や経営者など特殊な技能により高額な収入を得ている場合は、貢献度に応じて割合が調整されることもあります。

実際の分配では、家の純資産価値(評価額からローン残高を引いた金額)を基準に計算します。純資産価値が1000万円なら、それぞれ500万円ずつの権利を持つことになります。

財産分与のタイミングはいつ?基準時の重要性

財産分与を計算する際の基準時は「別居時」が一般的です。これは夫婦の協力関係が実質的に終了した時点とみなされるためです。

別居後に取得した財産は、それぞれの特有財産となり分与の対象外となります。たとえば別居後に夫が得た資金で購入した投資用マンションなどは財産分与に含まれません。

基準時の設定は財産の評価額にも影響します。不動産価格は変動するため、別居時と離婚時で数百万円の差が生じることもあります。そのため、別居する際は日付を明確に記録しておくことが大切です。

住宅ローンが残る家はどう分ける?3つの方法

住宅ローンが残っている家の財産分与は、ローン残高と家の価値の関係によって対処法が変わります。具体的には売却、どちらかが住み続ける、共有名義のまま持ち続けるという3つの選択肢があり、それぞれにメリット・デメリットがあります。

売却して現金で分ける方法が最もシンプル

家を売却して現金化し、その代金を夫婦で分け合う「換価分割」は最もトラブルが少ない方法です。

売却価格がローン残高を上回る場合(アンダーローン)は、売却代金でローンを完済し、残った利益を分配します。3000万円で売却してローン残高が2000万円なら、残り1000万円を500万円ずつ分けることになります。

一方、売却価格がローン残高を下回る場合(オーバーローン)は、不足分を他の資産から補填する必要があります。2500万円で売却してもローンが3000万円残る場合、500万円の不足分について夫婦で合意することは可能ですが、銀行に対しては契約上の債務者や連帯保証人が負います。

売却のメリットは、財産関係を完全に清算でき、新しい生活をスタートしやすいことです。デメリットは、子どもの学区が変わる可能性や、思い出の詰まった家を手放すことへの精神的な負担があることです。

どちらかが住み続ける場合の代償金の計算方法

子どもの学校や生活環境を維持するため、どちらか一方が家に住み続ける選択をすることもあります。

この場合、住み続ける側は出ていく側に「代償金」を支払うのが一般的です。代償金は家の純資産価値の半分として計算されます。評価額3000万円でローン残高2000万円なら、純資産価値1000万円の半分である500万円を支払うことになります。

代償金の支払いが難しい場合は、他の財産(預貯金、車、生命保険など)で調整することも可能です。ただし、住宅ローンの名義変更には金融機関の審査が必要で、住み続ける側に十分な収入がないと承認されない可能性があります。

共有名義のまま持ち続けるリスクと対策

離婚後も家を共有名義のまま維持する方法は、最も推奨されない選択肢です。

共有名義のままでは、売却やリフォーム、賃貸に出す際に元配偶者の同意が必要となる場合があります。

どうしても共有名義を維持せざるを得ない場合は、売却時期や条件、維持費の負担割合などを詳細に取り決め、公正証書に残しておくことが重要です。たとえば「子どもが成人したら売却する」「売却益は5対5で分配する」などの条件を明確にしておきます。

家の価値を調べる方法と名義変更の手続き

財産分与を公平に進めるためには、家の正確な価値を把握し、適切な手続きを踏むことが不可欠です。査定方法の選び方や名義変更の注意点について、具体的な手順を解説します。

複数の不動産会社に査定依頼するのが基本

家の価値を知るには、複数の不動産会社に査定を依頼することが重要です。

1社だけの査定では、その金額が適正かどうか判断できません。できれば複数社に依頼し、査定額の平均値を参考にすることで、より正確な市場価値を把握できます。一括査定サイトを利用すれば、一度の入力で複数社から査定額を取得できるため効率的です。

査定を依頼する際は、「財産分与のため」と正直に伝えることで、より現実的な査定額を提示してもらえます。売り急ぐ必要がある場合は、その旨も伝えておくと、早期売却を前提とした査定額を知ることができます。

住宅ローンの名義変更は借り換えが必要

住宅ローンが残っている状態で名義変更をする場合、単純な名義変更は金融機関が認めません。

金融機関は契約者の収入や信用情報を基に融資しているため、離婚を理由とした名義変更には応じないのが原則です。名義を変更するには、家を取得する側が新たに住宅ローンを組み直し(借り換え)、既存のローンを一括返済する必要があります。

借り換えの審査では、新しい契約者の年収、勤続年数、他の借入状況などが厳しくチェックされます。が、金融機関によって基準は異なります。審査に通らない場合は、親族を連帯保証人にする、頭金を増やすなどの対策を検討する必要があります。

登記手続きと必要書類のチェックリスト

不動産の名義変更(所有権移転登記)は、離婚成立後に法務局で行います。

必要書類は以下のとおりです:

- 登記申請書

- 離婚協議書または調停調書

- 固定資産評価証明書

- 住民票(新旧両方の名義人分)

- 印鑑証明書

- 実印

登記手続きは自分で行うことも可能ですが、書類の不備があると手続きが遅れるため、司法書士に依頼するのが一般的です。司法書士への報酬と登録免許税をと合わせて準備しておく必要があります。

財産分与でかかる税金と節税のポイント

不動産の財産分与では、思わぬ税金が発生することがあります。事前に税金の仕組みを理解し、適切な対策を取ることで、大幅な節税が可能になります。

離婚後の名義変更で節税できる3000万円控除

不動産を渡す側には譲渡所得税が課税される可能性があります。

購入時より値上がりしている家を財産分与すると、その差額が譲渡益として課税対象になります。ただし「居住用財産の3000万円特別控除」を利用すれば、譲渡益が3000万円まで非課税となります。

ただし居住用財産の3,000万円特別控除は、夫婦(特別の関係)の相手に対する譲渡では使えません。そのため、財産分与として自宅を渡す場合は、離婚成立後に譲渡するなどに加えて、特例の他の要件を満たす形で進める必要があります。詳しくは税理士に相談することをお勧めします。

財産分与で贈与税がかかるケースと対策

財産分与は原則として贈与税の対象外ですが、例外があります。

分与された財産が「社会通念上相当な範囲」を超える場合や、税金逃れのための偽装離婚と判断された場合は、贈与税が課税されます。具体的には、夫婦の収入や資産規模に対して明らかに不釣り合いな分与を受けた場合などが該当します。

贈与税を避けるためには、財産分与の根拠を明確にしておくことが大切です。離婚協議書に分与の理由(慰謝料、扶養的財産分与など)を具体的に記載し、税務署から問い合わせがあった場合に説明できるようにしておきます。

不動産取得税と登録免許税の計算方法

財産分与により不動産を取得した側には、登録免許税のみが課税されます。

登録免許税は固定資産税評価額の2%で、評価額2000万円の家なら40万円となります。不動産取得税は原則として財産分与では非課税ですが、慰謝料として不動産を取得した場合は課税対象となることがあります。

税金の支払いタイミングも重要です。登録免許税は登記申請時に納付しますが、譲渡所得税は翌年の確定申告時期となります。資金計画を立てる際は、これらの税金分も考慮しておく必要があります。

よくある質問

離婚時の家の財産分与について、多くの方が抱く疑問にお答えします。実際のケースを踏まえた具体的な対処法を解説しますので、ご自身の状況と照らし合わせて参考にしてください。

住宅ローンの連帯保証人から外れることはできますか?

離婚しても自動的に連帯保証人から外れることはできません。

連帯保証人を外れるには、金融機関の承認が必要です。具体的には、代わりの連帯保証人を立てるか、主債務者が単独でローンを借り換える必要があります。ただし、新たな保証人には相応の収入や資産が求められ、簡単には見つからないのが現実です。

どうしても連帯保証を解消できない場合は、公正証書で「主債務者がローンを完済する」「返済が滞った場合の対応」などを明確に取り決めておくことが重要です。最悪の場合に備えて、定期的に返済状況を確認できる仕組みも作っておくと安心です。

オーバーローンの家は財産分与の対象外ですか?

オーバーローンの場合、プラスの財産として分与することはできません。

家の価値がローン残高を下回る場合でも、その負の財産(債務)をどう負担するかを決める必要があります。売却して残った債務を夫婦で分担するか、どちらかが家とローンを引き継ぐかを協議します。

もっとも、銀行に対しては契約上の債務者や連帯保証人がローンの支払い義務を負います。

別居中の住宅ローンは誰が支払うべきですか?

原則として住宅ローンの名義人が支払い続ける必要があります。

別居中であっても、金融機関との契約は継続しているため、名義人には返済義務があります。ただし、別居中の住居費は婚姻費用の一部として扱われる場合があります。

たとえば、夫名義の家に妻子が住み続けている場合、夫が支払うローンは婚姻費用の住居費相当分として考慮される場合があります。婚姻費用の金額は、夫婦の収入や子どもの人数によって算定されますので、家庭裁判所の算定表を参考にするか、弁護士に相談することをおすすめします。

一覧に戻る