個人再生後のブラックリストはいつまで?期間と影響を徹底解説

個人再生によるブラックリスト(信用情報機関に登録される信用情報)への登録期間は5年から7年です。起算点は再生計画の認可決定日からで、返済期間中もカウントは進みます。この期間中は新規のローンやクレジットカードの作成はできませんが、デビットカードなど代替手段があり、日常生活への影響は限定的です。期間終了後は再び金融サービスを利用できるようになります。

個人再生でブラックリスト

個人再生を検討している方が最も気になるのが、ブラックリストに載る期間でしょう。正確な期間を知ることで、将来の生活設計が立てやすくなります。

信用情報機関によって異なる登録期間

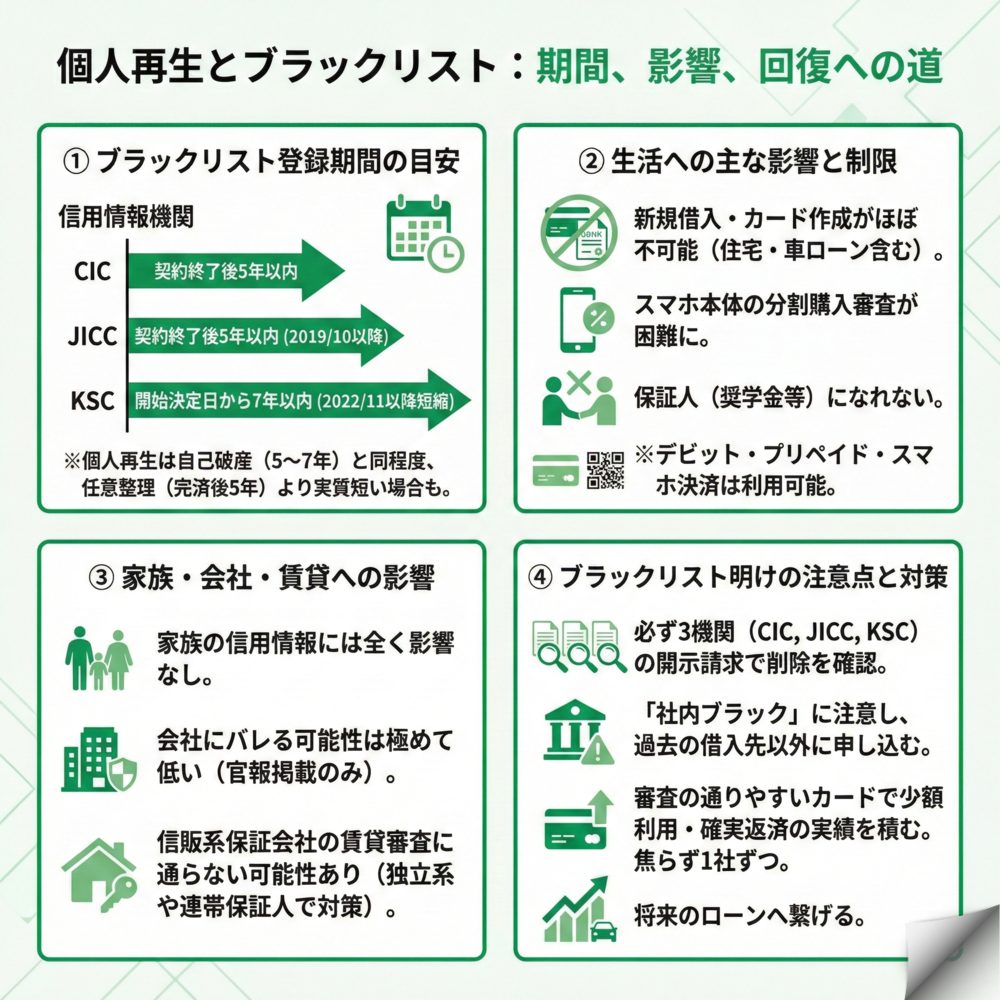

信用情報は、3つの信用情報機関にそれぞれ異なる期間登録されます。CICでは契約期間中および契約終了後5年以内、JICCでは取引事実に関する情報(債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等)を、

- 契約日2019/9/30以前:当該事実の発生日から5年を超えない期間

- 契約日2019/10/01以降:契約継続中及び契約終了後5年以内

、KSCでは官報に公告された民事再生開始決定日から7年を超えない期間が基本的な登録期間です。

以前はKSCの登録期間が10年でしたが、2022年11月以降は7年に短縮されました。この変更により、個人再生を利用した方の社会復帰がより早くなっています。KSCの登録機関を参考に、開始決定から約7年経過すれば、他の機関の情報も削除されている場合があります。。

他の債務整理との期間比較

債務整理の方法によってブラックリスト期間は異なります。任意整理は完済後5年、自己破産は免責決定から5〜7年が目安です。

任意整理の場合、3〜5年の返済期間があるため、トータルで8〜10年かかることがあります。一方、個人再生は返済期間中もカウントが進むため、実質的な期間は任意整理より短くなる場合が多いです。自己破産は返済がないため期間の計算はシンプルですが、ほぼすべての財産を失うというデメリットがあります。

ブラックリスト期間中の生活への影響はどうなりますか?

ブラックリストに載ると日常生活にどのような制限が生じるのか、具体的な影響と対処法を理解しておくことが大切です。

クレジットカードやローンの利用制限

ブラックリスト期間中は、新規のクレジットカード作成やローン契約はほぼ不可能になります。住宅ローン、自動車ローン、教育ローンなど、あらゆる借入が困難になります。

現在利用中のクレジットカードも、更新時や定期的な審査で利用停止になる可能性が高いです。カード会社は定期的に信用情報をチェックしており、個人再生の情報を発見すると契約を解除することが一般的です。ただし、これは借金をこれ以上増やさないための期間と前向きに捉えることもできます。

スマホ本体の分割購入や保証人になれない制限

意外と見落としがちなのが、スマートフォン本体の分割購入の審査が通りにくくなることです。10万円を超える高額機種の分割払いはより厳しい審査となるため、審査に通ることは困難です。

また、お子様の奨学金や家族のローンの保証人になることも審査で断られる場合が多いでしょう。これは家族のライフプランにも影響する可能性があるため、事前に家族と話し合い、別の保証人を探すなどの対策を立てておく必要があります。通信契約自体は問題なく継続できるので、一括購入できる範囲の機種を選ぶことで対応できます。

デビットカードなど代替手段で対応可能

クレジットカードが使えなくても、デビットカードやプリペイドカード、QRコード決済などの代替手段があります。これらは審査不要で利用でき、キャッシュレス生活を維持できます。

デビットカードは銀行口座から即時引き落としされるため、使いすぎの心配もありません。PayPayやLINE Payなどのスマホ決済も、銀行口座からのチャージで利用可能です。ETCが必要な場合は、保証金を預けることで作れる「ETCパーソナルカード」という選択肢もあります。これらの手段を組み合わせれば、日常生活で大きな不便を感じることはほとんどありません。

家族や会社への影響はありますか?

個人再生を検討する際、周囲への影響を心配される方は多いですが、実際の影響範囲は限定的です。

家族の信用情報には影響しない

個人再生をはじめ、ブラックリストへの登録は、手続きをした本人のみです。配偶者や子供、両親など家族の信用情報には影響しません。

信用情報は完全に個人単位で管理されているため、たとえ同居家族でも、それぞれが独立してローンを組んだりクレジットカードを作ったりすることが可能です。ただし、生計を共にしている場合、世帯収入の減少により間接的に影響を受ける可能性はあるため、家族での話し合いは重要です。

会社にバレる可能性は極めて低い

個人再生をしても、会社に知られる可能性は極めて低いと考えていいでしょう。個人再生の情報は「官報」という国の機関紙に掲載されますが、一般の会社員が官報を日常的にチェックすることは考えにくいです。

ただし、会社から借入がある場合は債権者として手続きに含める必要があるため、その場合は知られることになります。また、金融機関や公務員など一部の職種では、官報チェックを行う場合があります。しかし、個人再生を理由に解雇されることは労働法上認められていないため、過度に心配する必要はありません。

賃貸契約への影響と対策

賃貸物件の契約時に、信販系の家賃保証会社を利用する場合は審査に通らない可能性があります。オリコやジャックスなどの信販系保証会社は信用情報を照会するためです。

対策としては、信用情報を照会しない独立系の保証会社を利用する物件を選ぶか、連帯保証人を立てることで契約可能な物件を探すことです。不動産会社に事前に相談すれば、適切な物件を紹介してもらえることもあります。現在住んでいる物件については、家賃を滞納していなければ退去を求められることはありません。

信用情報が回復した後の注意点は何ですか?

ブラックリスト期間が終了しても、すぐに以前と同じ状態に戻るわけではありません。計画的な対応が必要です。

信用情報の開示請求で確認が必須

ブラックリスト期間が終了したと思っても、必ず3つの信用情報機関すべてに開示請求を行い、事故情報が削除されていることを確認してください。

開示請求はインターネットや郵送で手続き可能です。CIC、JICC、KSCのすべてから事故情報が消えていることを確認してから、新たなクレジットカードやローンの申し込みを行うべきです。確認せずに申し込んで審査に落ちると、その記録も信用情報に残り、さらに審査が不利になる可能性があります。

社内ブラックに注意して申込先を選ぶ

信用情報機関の事故情報が消えても、過去に迷惑をかけた金融機関やそのグループ会社の社内に独自の情報が残ることがあり、再度の審査で不利になる可能性があります。

例えば、三菱UFJ銀行で個人再生をした場合、同じグループのニコスカードなども避けたほうがいいでしょう。新規申し込みは、過去に取引のなかった金融機関を選ぶことが鉄則です。

信用実績を少しずつ積み重ねる

まずは審査の通りやすいカードを1枚作り、公共料金の支払いなど少額でも毎月利用して、確実に返済する実績を作ります。スマートフォンの分割購入も良い信用実績になります。複数の会社に同時申し込みは避け、1社ずつ、落ちた場合は6ヶ月以上空けてから次の申し込みをすることが大切です。焦らず着実に信用を回復させていくことが、将来の住宅ローンなどにつながる可能性が高いです。

よくある質問

個人再生とブラックリストについて、多くの方が疑問に思う点をまとめました。

繰り上げ返済でブラックリスト期間は短縮できますか?

繰り上げ返済をしてもブラックリスト期間は短縮されません。個人再生の場合、ブラックリスト期間の起算点は「再生計画の認可決定日」で固定されているためです。

早く完済しても、認可決定日から5年または7年という期間は変わりません。むしろ、無理な繰り上げ返済で生活が苦しくなるよりも、計画通りに着実に返済を続けることが重要です。完済後の生活再建のために、余裕資金は貯蓄に回すことをおすすめします。

個人再生後、住宅ローンはいつから組めますか?

ブラックリスト期間終了後、さらに2〜3年の信用実績構築期間を経て、トータル7〜10年後が現実的な目安です。信用情報が回復しても、すぐに住宅ローンの審査に通るわけではありません。

まずクレジットカードなどで1〜2年の利用実績を作り、その後自動車ローンなど比較的審査の通りやすいローンで実績を積むことが必要です。頭金を多く準備することも審査に有利に働きます。2回目の個人再生でもブラックリストに載りますか?

2回目の個人再生でも、1回目と同様にブラックリストに登録されます。登録期間も同じく5〜7年です。

ただし、前回が給与所得者等再生の場合、認可決定から7年間は再度の申し立てができないという制約があります。また、2回目は裁判所の審査も厳しくなり、返済計画の実現可能性がより慎重に判断されます。1回目の失敗を繰り返さないためにも、法律の専門家としっかり相談し、無理のない返済計画を立てることが不可欠です。

一覧に戻る