債務整理はバレる?家族や会社に知られずに進める方法と対策

※本稿は一般的な情報提供です。最終判断は、個別事情を踏まえた法律の専門家の助言に基づきご検討ください。

債務整理は手続きによっては、家族や会社にバレずに進めることが可能です。最もバレにくいのは任意整理で、法律の専門家に依頼すれば督促も止まり、郵便物の工夫などで秘密を守れます。個人再生や自己破産は官報掲載などでバレるリスクが高まります。

「借金の返済が苦しいけど、家族にバレたら離婚されるかもしれない」「会社に知られたらクビになるのでは」という不安を抱えていませんか。

実は、債務整理が周囲にバレてしまうケースには明確な原因があり、それぞれに対策方法があります。この記事では、債務整理がバレる原因と具体的な対策、手続き別のバレやすさの違いを詳しく解説します。

債務整理がバレる原因は?主な5つのケースを解説

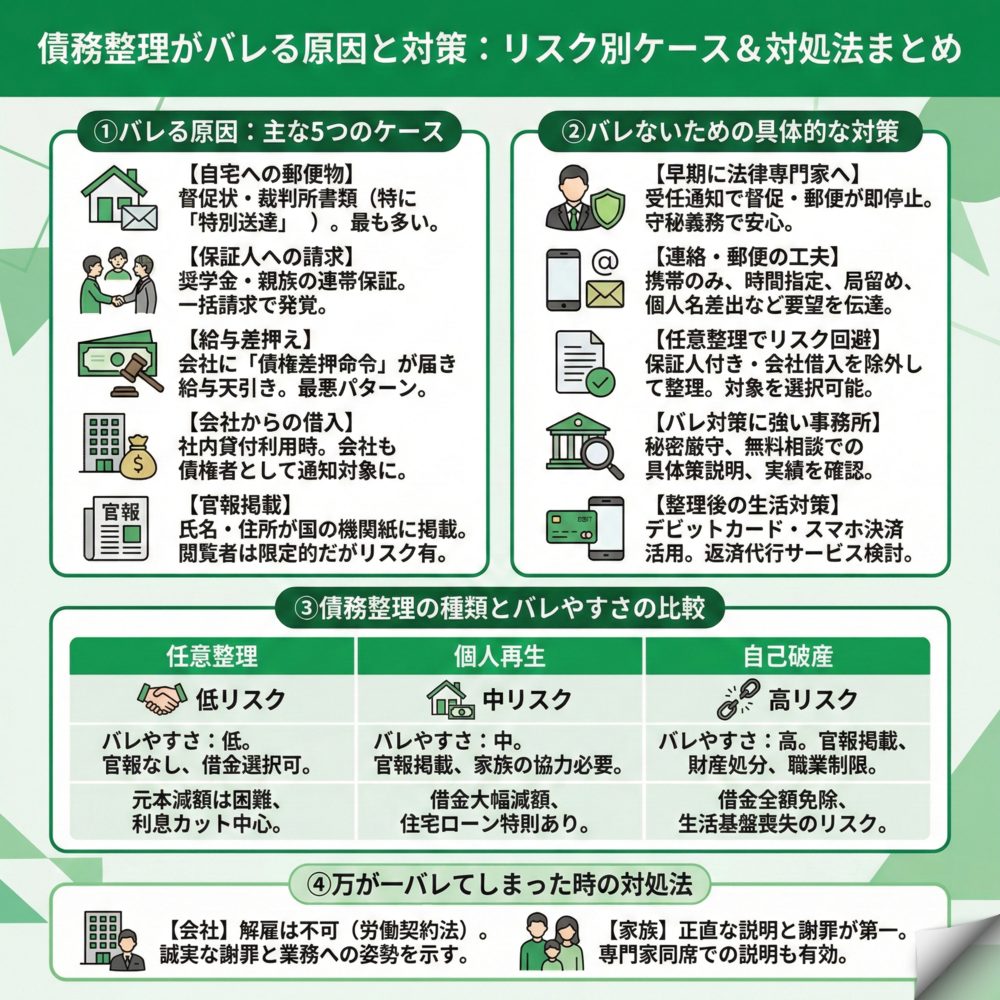

債務整理が家族や会社にバレてしまう原因を知ることで、事前に対策を立てることができます。ここでは、特に注意すべき5つのケースを解説します。

自宅への郵便物でバレる最も多いパターン

債務整理が家族にバレる最も一般的な原因は自宅に届く郵便物です。法律の専門家に依頼せず自分で手続きを進めると、債権者からの督促状や裁判所からの書類が直接自宅に届きます。

特に個人再生や自己破産では、裁判所から「特別送達」という形式で重要書類が送られてきます。この郵便物は受取人の確認が必要で、家族が受け取る可能性が高くなります。また、封筒に「○○地方裁判所」と記載されているため、一目で法的手続きに関わるものだと分かってしまいます。

対策として、弁護士や司法書士に依頼すれば、債権者への受任通知により督促が止まり、書類のやり取りも事務所経由で行えます。自宅への郵便物を大幅に減らすことができるため、バレるリスクを最小限に抑えられます。

保証人への請求で発覚するケース

あなたの借金に家族や親族が保証人になっている場合、債務整理をすると保証人に一括請求が行くため、確実にバレてしまいます。

例えば、奨学金や自動車ローンで親が連帯保証人になっているケースは多く、債務整理を行うと貸金業者は保証人に残債の一括返済を求めます。保証人のもとに請求書が届けば、あなたが返済できなくなったことが明らかになります。

ただし、任意整理であれば整理する借金を選択できるため、保証人がいる借金を対象から外すことが可能です。カードローンやクレジットカードだけを整理し、保証人付きの借金はそのまま返済を続けることで、このリスクを回避できます。

給与差押えによって会社にバレるケース

借金を長期間滞納し続けると、債権者は訴訟・判決等を経て給与差押えの手続きを取ることがあります。この場合、裁判所から勤務先に「債権差押命令」が送付されます。

会社の経理部門は、あなたの給与から差押え分を天引きして債権者に支払う必要があるため、借金問題が確実に会社に知られてしまいます。これは会社にバレる最悪のパターンで、職場での信頼を大きく損なう可能性があります。

早めに弁護士に相談して任意整理を依頼した場合、差押え段階まで進む前に債権者と和解できる可能性があります。滞納が続いている方は、一刻も早い対応が必要です。

会社からの借入がある場合の注意点

勤務先の社内貸付制度を利用している場合、個人再生や自己破産では会社も債権者として扱わなければなりません。

債権者平等の原則により、すべての債権者を平等に扱う必要があるため、会社だけを除外することはできません。裁判所や代理人から会社に通知が届き、債務整理の事実が確実にバレてしまいます。

この場合、任意整理を選択し、会社からの借入を対象から外すことが唯一の対策ですが、全ての事案で露見を完全に避けられるとは限りません。

官報掲載によるバレのリスク

個人再生と自己破産を行うと、氏名と住所が官報に掲載されます。官報は国が発行する機関紙で、誰でも閲覧可能です。

ただし、一般の人が官報を日常的にチェックすることはほとんどありません。金融機関の担当者や一部の企業の人事部門が業務で確認する程度です。そのため、官報からバレる可能性は低いものの、ゼロではないことを理解しておく必要があります。

任意整理であれば官報に掲載されることはないため、この点でも任意整理が最もバレにくい手続きといえます。

債務整理がバレないための具体的な対策方法

債務整理を周囲に知られずに進めるためには、適切な対策が不可欠です。ここでは、実践的な5つの対策方法を詳しく解説します。

早期に法律の専門家へ相談することが最重要

債務整理を検討したら、すぐに弁護士や司法書士に相談することが、バレるリスクを最小限にする最も重要な対策です。

法律の専門家に依頼すると、まず債権者に「受任通知」が送られます。この通知により、法律上債権者はあなたへの直接連絡が禁止されるため、自宅や職場への督促電話や郵便物が完全に止まります。これだけで、家族や会社にバレる大きなリスクを回避できます。

また、法律の専門家には守秘義務があり、あなたの情報を第三者に漏らすことは絶対にありません。「家族に内緒で進めたい」という要望も遠慮なく伝えられます。多くの事務所では無料相談を実施しているので、まずは相談だけでもしてみることをおすすめします。

連絡方法と郵便物の受取方法を工夫する

法律の専門家に依頼する際、連絡方法を細かく指定することでバレるリスクを大幅に減らせます。

例えば「連絡は個人の携帯電話のみ」「電話は平日の12時から13時の間」「メールやLINEでの連絡を希望」など、具体的な要望を伝えましょう。経験豊富な事務所であれば、こうした依頼者の事情に柔軟に対応してくれます。

郵便物についても、事務所名を記載しない封筒での送付や、差出人を個人名にしてもらうなどの工夫が可能です。さらに確実な方法として、郵便局留めや事務所での直接受け取りも選択できます。これらの対策により、家族に怪しまれることなく手続きを進められます。

任意整理でリスクのある借金を除外

任意整理の最大のメリットは、整理する借金を自由に選べることです。この特徴を活用すれば、バレるリスクを大幅に減らせます。

保証人がついている借金や会社からの借入を任意整理の対象から外し、カードローンやクレジットカードだけを整理することで、保証人への請求や会社への通知を防げます。また、家族が使っている家族カードに関連するクレジットカードも除外することで、家族の生活に影響を与えずに済みます。

どの借金を整理すべきか迷った場合は、弁護士と相談して最適な組み合わせを決めることが重要です。返済能力とバレるリスクのバランスを考慮したオーダーメイドの解決策を提案してもらえます。

バレ対策に強い法律事務所を選ぶ

すべての法律事務所が「バレない対策」に精通しているわけではありません。債務整理の実績が豊富で、秘密厳守の対応に慣れた事務所を選ぶことが成功の鍵です。

事務所選びのポイントは、公式サイトに「秘密厳守」といった記載があるか、無料相談で「バレない対策」について具体的に説明してくれるかです。相談時に「どのような工夫をしてくれますか」と質問し、納得できる回答が得られる事務所を選びましょう。

また、費用の分割払いに対応している事務所なら、手元にまとまったお金がなくても依頼できます。バレ対策と費用面の両方で安心できる事務所を選ぶことが大切です。

債務整理後の生活でも注意が必要

債務整理後も油断は禁物です。クレジットカードが使えなくなるため、急に現金払いばかりになると家族に怪しまれる可能性があります。

対策として、審査不要で作れるデビットカードを活用しましょう。銀行口座と連動しており、クレジットカードと同じように使えます。また、PayPayなどのスマホ決済も併用することで、キャッシュレス生活を維持できます。

さらに、任意整理や個人再生では返済が続くため、振込忘れによる督促を防ぐために返済代行サービスの利用も検討しましょう。毎月事務所に一定額を振り込めば、各債権者への支払いを代行してくれるため安心です。

任意整理・個人再生・自己破産でバレやすさは違う?

債務整理には3つの主な手続きがあり、それぞれバレやすさが大きく異なります。あなたの状況に応じて、最適な方法を選ぶことが重要です。

任意整理が最もバレにくい理由

任意整理は裁判所を介さない手続きのため、最もバレにくい債務整理方法です。

官報に掲載されることもなく、整理する借金を選べるため、保証人付きの借金や会社からの借入を除外できます。手続きもすべて代理人である弁護士や司法書士が行うため、あなたが直接債権者とやり取りする必要はありません。

ただし、任意整理では元金の減額は難しく、主に将来利息や遅延損害金のカットが中心となります。借金総額が年収の3分の1程度までで、3~5年での返済が可能な方に適しています。返済能力に不安がある場合は、他の手続きも検討する必要があります。

個人再生のバレるリスクと対策

個人再生は金額によっては借金を5分の1から10分の1程度に減額できる手続きですが、裁判所を介すためバレるリスクが高まります。

官報への掲載は避けられず、同居家族の収入証明書などの提出が必要になることもあります。これらの書類を集める際に、家族の協力が必要となり、事情を説明せざるを得なくなる可能性があります。

しかし、住宅ローン特則を利用すれば、マイホームを手放さずに他の借金だけを整理できるという大きなメリットがあります。任意整理では返済が困難で、かつ住宅を守りたい場合には、家族の理解を得た上で個人再生を選択することも検討すべきでしょう。

自己破産はバレやすいが効果も大きい

自己破産は原則としてすべての借金が返済免除になる最も強力な債務整理ですが、周囲にバレる要因も多い手続きです。

官報への掲載に加え、一定以上の財産は処分しなければなりません。家や車を手放すことになれば、家族への影響は避けられません。また、手続き中は警備員や生命保険募集人などの職業制限があり、該当する職業の場合は会社に報告が必要になります。

それでも、返済の見込みが全くない場合は、自己破産が唯一の選択肢となることもあります。この場合は、家族に正直に事情を説明し、理解と協力を得ることが、新しい人生をスタートするための第一歩となります。

万が一バレてしまったときの対処法は?

どれだけ対策をしても、予期せぬ形でバレてしまう可能性はゼロではありません。そんな時こそ、誠実な対応が信頼回復への近道となります。

会社にバレても解雇される心配はない

まず知っておいてほしいのは、債務整理を理由に会社があなたを解雇することは法律で禁止されているということです。

借金は個人的な問題であり、業務遂行能力とは関係ありません。労働契約法第16条により、債務整理だけを理由とした解雇は「不当解雇」にあたります。万が一、不当な扱いを受けた場合は、労働基準監督署や弁護士に相談しましょう。

ただし、給与差押えなどで会社に迷惑をかけた場合は、その点について謝罪し、今後は誠実に業務に取り組む姿勢を見せることが大切です。多くの場合、真摯な態度を示せば、会社も理解を示してくれるものです。

家族への正直な説明が信頼回復の第一歩

家族にバレてしまった時、最もやってはいけないのは嘘をついたりごまかしたりすることです。

まずは隠していたことを心から謝罪し、なぜ借金をしてしまったのか、現在どのように解決しようとしているのかを正直に説明しましょう。法律の専門家に依頼している場合は、今後の返済計画も具体的に伝えることで、家族の不安を和らげることができます。

場合によっては、弁護士に同席してもらい、法的な状況や今後の見通しを説明してもらうことも有効です。第三者の法律の専門家から客観的な説明を聞くことで、家族も冷静に状況を理解し、あなたの再スタートを応援してくれる可能性が高まります。

よくある質問

債務整理をすると家族の信用情報にも影響しますか?

影響しません。信用情報機関に事故情報が登録されるのは債務整理をした本人だけです。

配偶者や子供、親など家族の信用情報には影響がないため、家族が自分の名義でクレジットカードを作ったり、ローンを組んだりすることは問題なくできます。ただし、あなたが主契約者の家族カードは使えなくなるため、事前に家族カードの利用状況を確認しておく必要があります。

住宅ローンがあっても家族にバレずに債務整理できますか?

任意整理なら可能です。住宅ローンを対象から外して、カードローンなどだけを整理できます。

任意整理では整理する借金を選べるため、住宅ローンはそのまま返済を続け、他の借金だけを整理することで、家に影響を与えずに手続きを進められます。個人再生では住宅資金特別条項により住宅を維持しつつ減額返済が可能な場合があります。自己破産では担保処分により住居喪失の可能性が高まります。

ギャンブルが原因の借金でもバレずに債務整理できますか?

バレやすさに直接的な影響はありません。手続きの種類によってバレやすさが決まります。

ギャンブルや浪費が原因でも、任意整理や個人再生なら手続きできます。自己破産の場合は「免責不許可事由」に該当しますが、反省の態度を示せば裁判官の裁量で免責が認められる例もあります。バレるかどうかは借金の原因ではなく、選択する手続きと対策次第です。

一覧に戻る