終わらないリボ払いは債務整理で解決できる?任意整理のメリット・デメリットと手続き方法

リボ払いの借金は債務整理(任意整理)で解決できる可能性があります。 任意整理は将来利息や遅延損害金をカットし、元金だけを原則3~5年で返済する形になるため、月々の返済負担が軽減される可能性があります。毎月の返済負担も軽くなり、完済までの道筋が明確になります。ブラックリストに載るデメリットはありますが、デビットカードなどの代替手段があり、日常生活への影響は限定的です。

リボ払いが終わらない理由は何ですか?仕組みと危険性

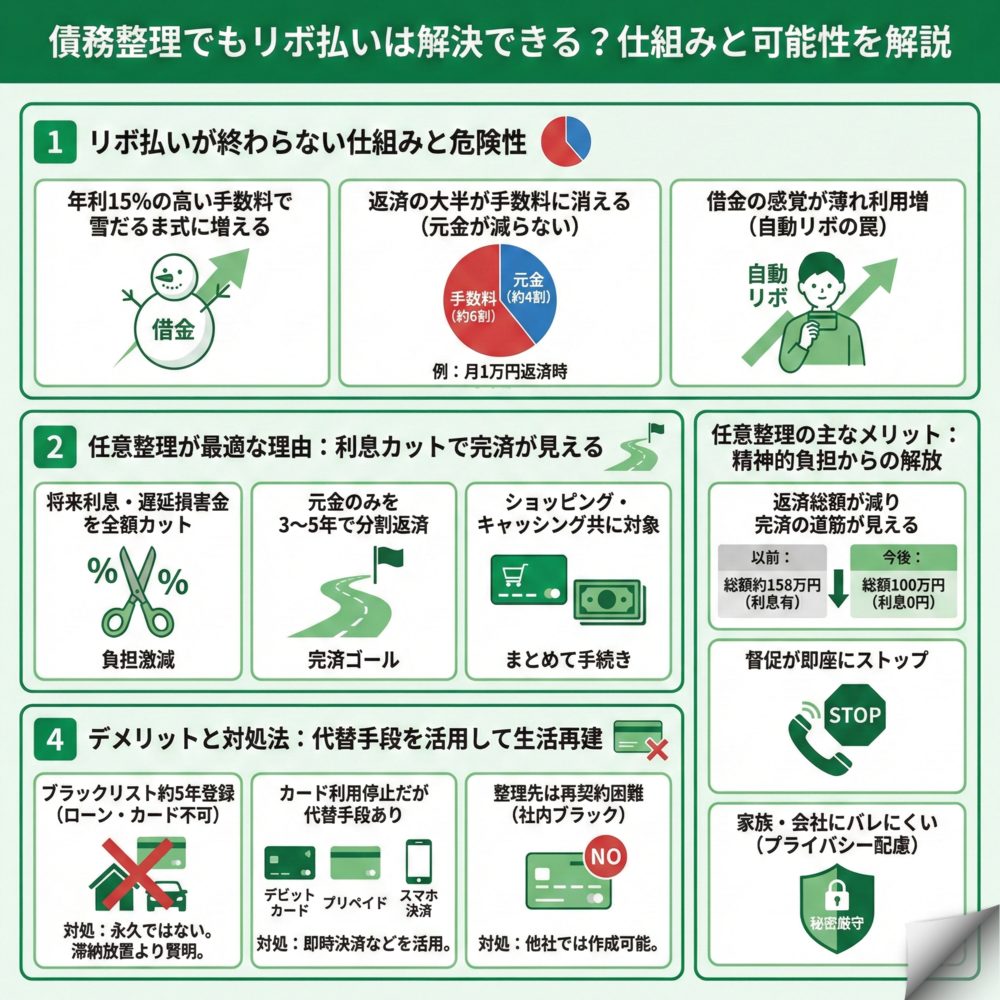

リボ払いは便利に見える一方で、返済が長期化しやすい危険な仕組みになっています。多くの方が「払っても払っても借金が減らない」と感じるのには明確な理由があります。

年利15%の高い手数料で返済総額が膨らむ

リボ払いの手数料は年利15%前後に設定されています。これは消費者金融のカードローンと同水準の高さです。例えば残高100万円の場合、1年間で約15万円もの手数料が発生します。

リボ払いの明細に記載される「手数料」は実質的に利息と同じです。便利なサービスに見えますが、高額な負担が隠されているのが実態です。この手数料率は法律で定められた上限金利に近い水準で設定されており、借金が雪だるま式に増える原因となっています。

毎月の返済額の大半が手数料に消える

リボ払いの最大の問題は、返済額の内訳にあります。残高が多いうちは、毎月の返済額の大半が手数料の支払いに充てられます。

例えば残高50万円(年利15%)で毎月1万円を返済する場合、初回の内訳は以下のようになります。

- 手数料:約6,250円

- 元金返済:約3,750円

つまり返済額の6割以上が手数料として消えていき、肝心の元金はわずかしか減りません。これが「いつまでたっても借金が減らない」と感じる根本的な理由です。

借金の感覚が薄れて利用額が増え続ける

リボ払いは毎月の支払額が一定のため、借金をしている実感が薄れやすい特徴があります。「月々1万円なら大丈夫」という安心感から、つい買い物を重ねてしまいます。

特に危険なのが「自動リボ」の設定です。申し込み時に意図せず設定されていることもあり、気づかないうちに残高が膨れ上がるケースが後を絶ちません。利用限度額いっぱいまで使ってしまい、複数のカードでリボ払いを繰り返すという悪循環に陥る方も多いのです。

債務整理でリボ払いを解決できますか?任意整理が最適な理由

リボ払いの借金問題は、債務整理で解決できる可能性があります。中でも「任意整理」は、リボ払いの問題解決に最も適した方法です。

任意整理なら将来利息や遅延損害金カットで返済負担が激減る

任意整理の最大の特徴は、将来利息や遅延損害金のカットや分割回数の調整ができる可能性があることです。。リボ払いの問題の根源である高額な手数料がカットされるため、返済負担が軽くなります。

残った元金だけを3〜5年かけて分割返済していくため、着実に返済額が減っていきます。例えば100万円の残高がある場合、通常なら数十万円の利息を支払うことになりますが、任意整理をすればその利息がカットされます。完済というゴールが明確に見えてくるのです。

ショッピングリボもキャッシングリボも対象になる

「買い物で使ったショッピングリボは対象外では?」と心配される方もいますが、ショッピングリボもキャッシングリボも両方とも債務整理の対象となります。

ただし、同じカード会社でショッピングとキャッシングの両方を利用している場合、どちらか一方だけを整理することはできません。原則としてまとめて手続きを行う必要があります。借金の理由が浪費であっても手続きは可能ですので、法律の専門家に相談すれば最適な整理方法を提案してもらえます。

リボ払いを任意整理するメリットは何ですか?5つの利点

任意整理には、リボ払いの返済に苦しむ方にとって大きなメリットがあります。生活を立て直すための強力な味方となる手続きです。

返済総額が減り完済の道筋が見える

任意整理で和解後の将来利息や遅延損害金が全額カットされた場合、

支払うのは元金のみとなり、返済総額が減少します。

例えば100万円のリボ払い残高(年利15%)がある場合の比較です。

| 項目 | 任意整理なし | 任意整理あり |

| 元金 | 100万円 | 100万円 |

| 利息カット | なし | あり(全額カット) |

| 総返済額 | 約157万9,120円 | 100万円 |

| 利息総額 | 約57万9,120円 | 0円 |

| 返済期間 | 約7年6ヶ月 | 5年(60回) |

| 月々の返済額 | 20,000円 | 約16,667円 |

返済すればするだけ確実に元金が減っていくため、「いつ終わるか分からない」という不安から解放されます。明確な完済時期が見えることで、精神的にも楽になります。

督促が即座に止まり精神的な負担から解放

弁護士や司法書士に依頼すると、すぐに債権者へ「受任通知」が送付されます。この通知を受け取った債権者は、法律によりあなたへの直接の督促を停止しなければなりません。

電話や手紙による取り立てが止まり、一時的に返済もストップします。この期間を利用して、落ち着いて生活を立て直すことができます。精神的なプレッシャーから解放されることは、想像以上に大きなメリットです。

家族や会社にバレる可能性が低い

任意整理は裁判所を介さない私的な交渉のため、官報に名前が載ることはありません。法律の専門家との連絡も個人の携帯電話やメールで行い、プライバシーに配慮してもらえます。

郵送物も事務所名ではなく個人名で送るなど、細かな配慮をしてくれる事務所がほとんどです。同居する家族に内緒で借金問題を解決したい方にとって、周囲に知られるリスクが非常に低い手続きといえます。

任意整理のデメリットは何ですか?対処法と併せて解説

任意整理にはデメリットも存在しますが、正しく理解して対処すれば過度に恐れる必要はありません。事前に知っておくことで、適切な準備ができます。

ブラックリストに約5年間登録される

債務整理をすると、信用情報機関に「事故情報」が登録されます。これが一般的に「ブラックリストに載る」と言われる状態で、完済後約5年間記録が残ります。

この期間中は以下のような制限があります。

- 新規のクレジットカード作成ができない

- 住宅ローンや自動車ローンが組めない

- 誰かの保証人になれない

ただし、これは永久に続くわけではありません。また、返済を長期滞納した場合でも事故情報は登録されるため、問題を先送りするよりも早期に整理する方が賢明です。

クレジットカードが使えなくなるが代替手段がある

任意整理をすると、手続きの対象にしたカードはもちろん、対象外のカードも途上与信により最終的には強制解約となる可能性が高いです。

しかし、以下の代替手段が使える可能性があります。- デビットカード:銀行口座から即時引き落とし

- プリペイドカード:事前チャージで利用

- PayPayなどのスマホ決済:現金感覚で使える

公共料金や携帯電話料金をカード払いにしている場合は、事前に口座振替に変更しておく必要があります。

整理した会社では将来もカードを作れない可能性

信用情報から事故情報が消えた後でも、任意整理の対象としたカード会社では半永久的に新規契約ができない可能性があります。これは各社が独自に管理する「社内ブラック」が原因です。

将来カードを再作成する際は、任意整理の対象とは無関係の会社を選ぶようにしましょう。ただし、信用情報が回復すれば他社でのカード作成は可能ですので、過度な心配は不要です。

よくある質問

リボ払いの債務整理について、多くの方が疑問に思う点をQ&A形式でお答えします。

任意整理の費用はいくらかかりますか?

1社あたり3〜7万円程度が相場です。 内訳は着手金が2〜5万円、解決報酬金が0〜2万円となっています。3社の任意整理なら総額15〜30万円程度が目安です。

多くの事務所では分割払いや後払いに対応しています。受任通知送付後は一時的に返済がストップするため、これまで返済に充てていたお金を弁護士費用に回すことができます。収入が少ない方は、収入が少ないなどの一定の条件に当てはまる方で、法テラスの民事法律扶助制度が利用できれば、月々5,000〜10,000円程度の分割返済も可能です。

楽天カードなど特定のカードだけ任意整理できますか?

はい、可能です。 任意整理は整理したい借金を選べるため、「楽天カードのリボ払いだけ」といった形で手続きを進められます。

ただし、保証人がついている借金を整理すると保証人に請求がいくため注意が必要です。また、同じカード会社でショッピングとキャッシングの両方を利用している場合は、まとめて整理する必要があります。どの借金を整理すべきかは、法律の専門家が最善のアドバイスをしてくれます。

弁護士と司法書士どちらに相談すべきですか?

1社あたりの借金が140万円を超える場合は弁護士に相談しましょう。 司法書士が代理人として交渉できるのは、1社あたり140万円以下の案件に限られます。

将来的に個人再生や自己破産へ移行する可能性がある場合も、初めから弁護士に相談する方がスムーズです。まずは無料相談を利用して、どちらが自分の状況に適しているかアドバイスをもらうことをおすすめします。相談料は無料の事務所が多いので、気軽に問い合わせてみてください。

一覧に戻る