過払い金の時効は10年?完済から20年・30年前でも確認を

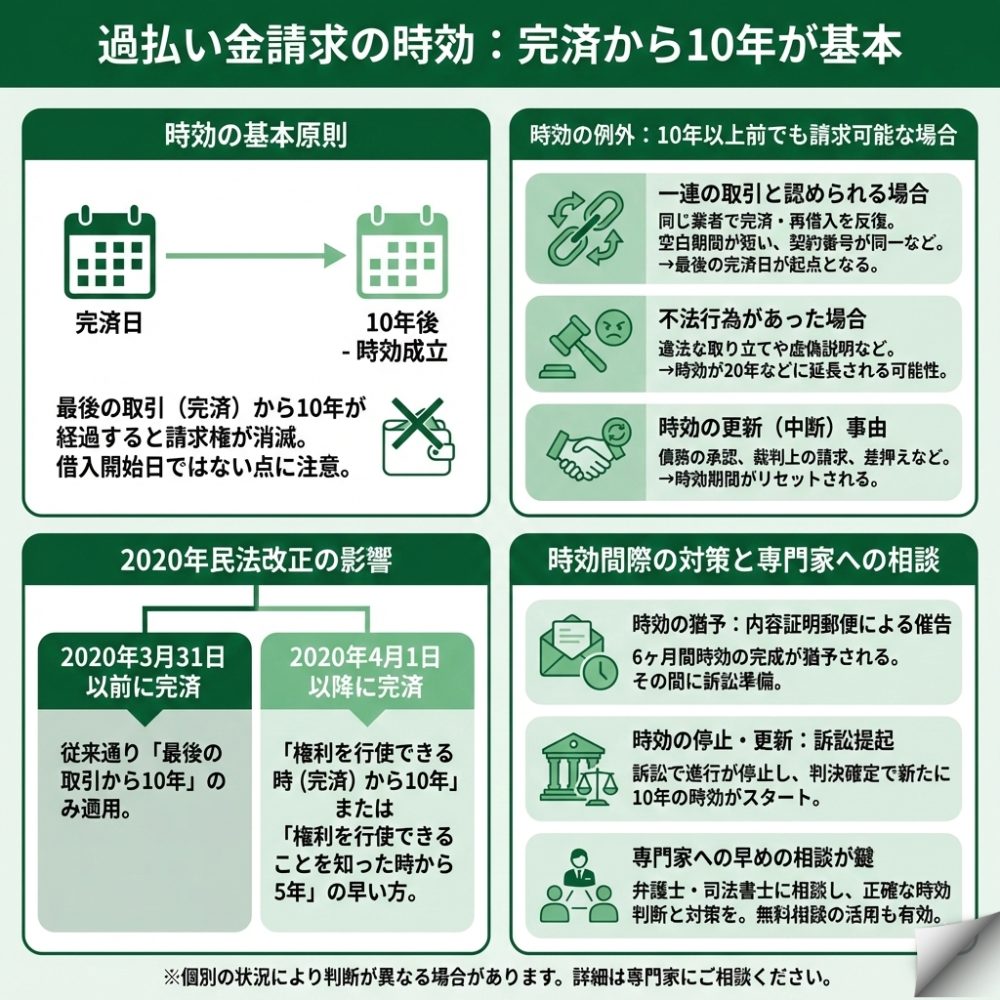

過払い金請求の時効は原則として完済から10年ですが、複数の取引が『一連の取引』と判断される場合など、例外的に10年以上前の借金でも請求が認められる可能性があります。違法な取り立てや虚偽説明などの不法行為があった場合も、損害賠償請求として扱われることがあります。2020年4月の民法改正により新たに「知った時から5年」のルールも加わりましたが、改正前に完済した借金には適用されません。自己判断で諦めず、弁護士や司法書士に相談することで思わぬ過払い金が見つかるケースもあります。

過払い金の時効はいつから10年?起算点の正しい数え方

過払い金を取り戻す権利には時効があり、一定期間が経過すると請求できなくなります。この時効がいつから始まり、どのように数えるのか正しく理解することが、あなたの権利を守る第一歩となります。

時効のカウントは通常「完済日」から始まる

過払い金請求の時効は最後の取引日から10年というルールが基本です。多くの方が誤解しやすいのですが、この「最後の取引日」とは借金を始めた日ではなく、一般的にすべての借金を返し終えた完済日を指します。

例えば、1990年から2010年まで20年間取引を続けていた場合でも、完済が2010年なら時効は2020年となります。つまり、どれだけ長期間借りていても、完済からの期間が時効判断の基準になるのが一般的です。現在も返済中の借金については、返済や借入を続けている限り時効は進行しません。

貸金業者が主張する「貸付停止日」には要注意

貸金業者との交渉において、「貸付を停止した時点が取引終了だ」と主張されることがあります。このように、貸金業者によっては、取引終了時期の解釈が異なる場合があります。

あなたが返済を継続している限り、法的には取引は続いていると判断されます。このような主張をされても安易に受け入れず、実際の完済日を基準に時効を判断することが重要です。貸金業者によっては、取引終了時期の解釈が異なる場合があります。主張を鵜呑みにせず、完済日を基準に弁護士や司法書士に確認することが大切です。

取引履歴で確認すべき3つのポイント

時効の起算点を正確に把握するには、取引履歴の確認が不可欠です。確認すべきポイントは以下の3つです。

まず最終返済日を確認します。これが時効計算の起点となる最も重要な日付です。次に借入と返済の間隔をチェックします。一度完済した後に再び借入をしている場合、その間隔によって時効の判断が変わることがあります。最後に契約書の有無と内容を確認します。同じ契約番号で継続している場合、複数の取引が一つとして扱われる可能性があります。時効の判断については、難しい場合もあるので、弁護士や司法書士に相談するのがおすすめです。

完済から10年以上でも請求できる?10年の時効の例外となる3つのケース

「もう10年以上前だから無理」と諦めている方に朗報です。時効の例外となるケースがいくつか存在し、これらに該当すれば10年以上前の過払い金でも例外的に取り戻せる可能性があります。

複数の取引が「一連」と認められるケース

例外が「一連の取引」として認められるケースです。同じ貸金業者で一度完済した後、再び借入をした経験がある方は、この可能性もゼロではありません。

一連の取引と可能性のある主な条件は、完済から再借入までの空白期間が1年以内であること、同じ契約番号で取引が継続していること、完済後もカードを返却せずそのまま利用を再開したことなど、いくつかあります。クレジットカードのキャッシングは、カード自体を解約していない限り契約が継続していると見なされる場合もあり

、一連の取引として認められる可能性が高くなります。

一連の取引として認められた場合は、時効の起算点は最初の完済日ではなく、すべての取引を終えた最後の完済日となるため、古い取引の過払い金もまとめて請求できるのです。

貸金業者の不法行為があった場合

過去に違法な取り立てや虚偽の説明を受けた経験はありませんか。貸金業者に不法行為があった場合、通常の時効とは異なる扱いを受ける可能性があります。

深夜早朝の執拗な取り立て、職場への嫌がらせ的な連絡、「過払い金なんて存在しない」といった虚偽の説明などは不法行為に該当します。このような行為があり、立証できた場合、過払い金請求は損害賠償請求として扱われ、時効は不法行為から20年または損害を知ってから3年(改正後は5年)となります。

時効の更新(中断)事由がある場合

過去に時効が更新(リセット)されている可能性もあります。裁判上の請求や差押えなどがあった場合、その時点で時効期間がゼロから再スタートします。

また、貸金業者が「過払いがある」「少しお返しする」といった債務の承認をしていた場合も時効が更新されます。過去の交渉記録や書面を見直すことで、思わぬ発見があるかもしれません。

民法改正で時効は5年になった?あなたへの影響は

2020年4月の民法改正により、時効のルールに重要な変更がありました。しかし、すべての人に影響があるわけではありません。

改正後の新ルール「知った時から5年」とは

改正民法では、従来の「権利を行使することができる時から10年(=最後の取引から10年)」に加えて、「権利を行使できることを知った時から5年」という新しい時効が設けられました。どちらか早い方で時効が成立します。

「知った時」とは、取引履歴を取り寄せて引き直し計算をした時や、弁護士や司法書士から過払い金の存在を指摘された時などが該当します。たとえば、完済から2年しか経っていなくても、過払金の存在を知ってから5年間何もしなければ時効になる可能性もあり得るのです。

2020年3月31日以前の完済なら従来通り

ただし、2020年3月31日以前に完済した借金については、改正前の民法が適用されるため、従来通り「最後の取引から10年」のルールのみで判断されます。

多くの過払い金は2010年の法改正前の借入から発生しているため、実際には改正の影響を受けない方が大半です。ご自身の完済時期を確認し、どちらのルールが適用されるか把握しておきましょう。

改正後に完済した場合の注意点

2020年4月1日以降に完済した場合は、新しいルールが適用される可能性があります。しかし、法的な解釈はまだ完全に固まっていない部分もあります。

例えば、過払い金自体は改正前から発生していて、完済だけが改正後という場合の扱いなど、弁護士や司法書士でも判断が分かれるケースがあります。この時期に完済した方は、自己判断せず必ず弁護士や司法書士に相談することが重要です。早めの行動が、あなたの権利を守ることにつながります。

時効が迫っている時の対処法は?時効の完成を猶予できる可能性のある2つの手続き

時効完成が目前に迫っている場合でも、法的な手続きによって時効を止めることができます。ここでは緊急時に有効な2つの方法を解説します。

内容証明郵便による催告で6ヶ月の猶予を確保

時効完成まで残りわずかという緊急事態では、内容証明郵便による催告が有効です。これは貸金業者に「過払い金を返還せよ」という意思表示を正式に伝える方法です。

内容証明郵便で催告を行うと、時効の完成が6ヶ月間猶予されます。この期間を利用して、次のステップである訴訟の準備を進めることができます。ただし、催告はあくまで一時的な措置であり、6ヶ月以内に訴訟を起こさなければ時効は完成してしまうため注意が必要です。

訴訟提起で時効の進行を止め、判決確定後に新たな時効期間をスタートさせる

時効の進行を止めるためには、過払い金返還請求訴訟の提起という方法も効果的です。訴訟を起こすと時効の進行が止まり、判決確定後は新たに10年の時効期間が始まります。

訴訟手続きは複雑ですが、弁護士や司法書士に依頼すれば手続きの多くを代行してもらえます。。時効が迫っている場合は、迅速な対応が可能な弁護士や認定司法書士に相談することをおすすめします。

弁護士や司法書士への相談タイミング

時効対策は一日でも早い行動が鍵となります。「まだ大丈夫」と思っていても、手続きには時間がかかるため、余裕を持った行動が必要です。

特に時効まで1年を切っている場合は、できるだけ早く弁護士や司法書士に相談することをおすすめします。多くの事務所では無料相談を実施しており、時効の判断から対策まで的確なアドバイスを受けることが可能です。

よくある質問

20年前・30年前の借金でも過払い金は請求できますか?

原則として時効(完済から10年)のため困難ですが、例外的に請求できる場合もあります。

同じ貸金業者で複数回の取引があり「一連の取引」と認められる場合、最後の完済日から時効が計算されるため、20年前・30年前の取引でも最後の完済日から10年経っていなければ、請求できる可能性があります。また、貸金業者に不法行為があった場合は、時効期間が20年に延長されることもあります。自己判断で諦めず、まずは弁護士や司法書士に相談して詳しい調査をしてもらうことが重要です。

アコムやプロミスなど業者によって時効は違いますか?

いいえ、時効に関する法律は全ての貸金業者で同じです。

アコム、プロミス、レイクなど、どの消費者金融でも時効は「最後の取引から10年」が原則です。ただし、時効が迫っている場合の和解交渉への対応や、時効を主張する姿勢には業者ごとに違いがあります。経験豊富な弁護士や司法書士 は各社の傾向を把握しており、最適な交渉戦略を立ててくれる可能性も高いです。

時効かもしれないけど相談する価値はありますか?

はい、相談する価値はあります。

記憶違いで完済日が実際にはもっと最近だったり、気づいていない「一連の取引」に該当したりするケースもあります。事務所によっては過払い金の調査を無料で行っており、過払い金がなければ費用は発生しないという費用体系のところもあります。。正確な時効判断は取引履歴を確認しないと分からないため、まずは無料相談で可能性を診断してもらうことをおすすめします。

家族に内緒で過払い金請求はできますか?

はい、弁護士や司法書士に依頼すれば家族に知られないよう配慮して手続きを進めてもらうことが可能です。

弁護士や司法書士は守秘義務があり、プライバシーに最大限配慮してくれます。連絡は本人の携帯電話のみ、郵送物は個人名で送付するなど、家族に気づかれない工夫をしてくれます。最初の相談時にプライバシーに関する要望を伝えれば、それに応じた対応をしてもらえるので安心です。

ブラックリストに載るのが心配です

完済後の過払い金請求なら、ブラックリストには載りません。

すでに完済している借金に対する過払い金請求は、信用情報に影響しません。ただし、返済中の借金で、過払い金と相殺しても借金が残る場合や、完済したと思っていたが残債が発覚した場合で、過払金で相殺できない場合は、「任意整理」扱いとなり、信用情報に登録される可能性があります。また、請求した貸金業者からは今後借入ができなくなる可能性が高い点は理解しておく必要があります。

一覧に戻る