過払い金請求のデメリットは回避できる?後悔しないための完全ガイド

過払い金請求のデメリットは、正しい知識と適切な手順で回避できる可能性が高くなります

通常、完済後の請求ならブラックリストの心配はなく、返済中でも事前の引き直し計算で借金が完済できることが分かれば信用情報への影響はありません。重要なのは、請求前に弁護士や司法書士の無料相談を受けて、自分の状況を正確に把握することです。

過払い金請求を検討している方の多くが、ブラックリストへの登録や家族バレ、費用の心配といったデメリットを不安に感じています。しかし、これらのデメリットにはそれぞれ明確な対処法があり、適切に対応すれば払いすぎたお金を取り戻せます。この記事では、過払い金請求で後悔しないための具体的な方法を詳しく解説します。

過払い金請求のデメリットとは?後悔しないための基礎知識

過払い金請求を検討する上で、まず理解しておくべきデメリットとその対処法を整理します。

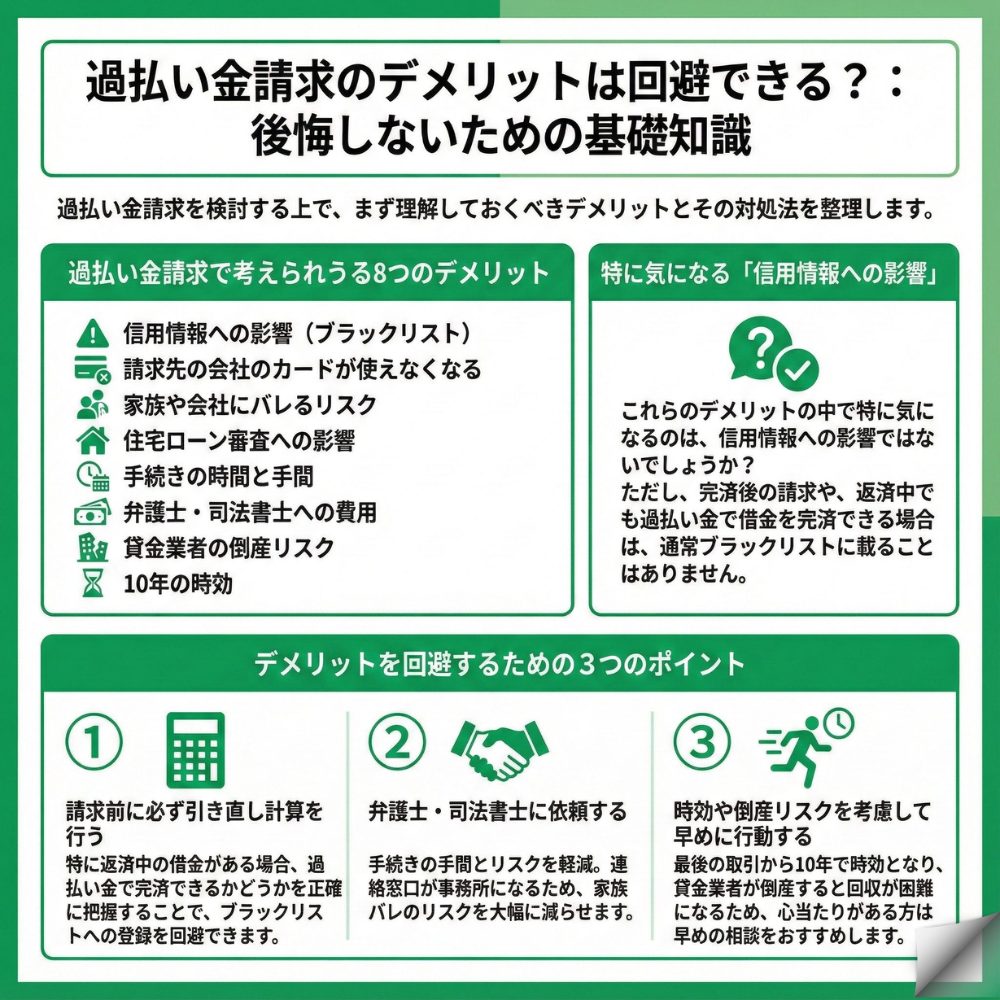

過払い金請求で考えられうる8つのデメリット

過払金請求には、以下のようなデメリットが発生する可能性があります。

主なデメリット:

- 信用情報への影響(ブラックリスト)

- 請求先の会社のカードが使えなくなる

- 家族や会社にバレるリスク

- 住宅ローン審査への影響

- 手続きの時間と手間

- 弁護士・司法書士への費用

- 貸金業者の倒産リスク

- 10年の時効

これらのデメリットの中で特に気になるのは、信用情報への影響ではないでしょうか?ただし、完済後の請求や、返済中でも過払い金で借金を完済できる場合は、通常ブラックリストに載ることはありません。

デメリットを回避するための3つのポイント

過払い金請求のデメリットを回避するには、以下の3つのポイントが重要です。

まず1つ目は、請求前に必ず引き直し計算を行うことです。特に返済中の借金がある場合、過払い金で完済できるかどうかを正確に把握することで、ブラックリストへの登録を回避できます。

2つ目は、弁護士や司法書士に依頼することで手続きの手間とリスクを軽減することです。弁護士や司法書士に依頼すれば、すべての連絡窓口が事務所になるため、家族バレのリスクを大幅に減らせます。

3つ目は、時効や倒産リスクを考慮して早めに行動することです。最後の取引から10年で時効となり、貸金業者が倒産すると回収が困難になるため、心当たりがある方は早めの相談をおすすめします。

過払い金請求でブラックリストに載るケースと回避方法

ブラックリストへの不安は過払い金請求を躊躇する最大の理由である場合が多いです。ここでは、どのような場合に信用情報に影響するのか、具体的に解説します。

ブラックリストに載る条件は明確に決まっている

過払い金請求でブラックリストに載るかどうかは、以下の条件で決まります。

| 請求時の状況 | 信用情報への影響 |

|---|---|

| 完済後の請求 | 原則、影響なし |

| 返済中で過払い金>残債務 | 原則、影響なし |

| 返済中で過払い金<残債務 | ブラックリスト登録 |

つまり、一般的には借金を完済していれば安全です。返済中の場合でも、過払い金で借金を完済できれば問題ありません。重要なのは、請求前に正確な引き直し計算を行い、自分がどのケースに該当するかを把握することです。

信用情報への影響を避ける具体的な方法

信用情報への影響が出るかどうかを知るために、確実な方法は、弁護士や司法書士による事前相談を受けることです。事務所によっては無料で引き直し計算を行っており、過払い金がいくら発生する可能性があるか、借金を完済できる可能性があるかを事前に確認できます。

もし計算の結果、過払い金で借金を完済できない場合は、以下の選択肢があります。まず、完済してから請求するという方法があります。また、一部の借金だけを選んで請求することも可能です。

もしブラックリストに載ったらどうなる?

万が一ブラックリストに載ってしまった場合、完済後、約5年間は新規のローン契約やクレジットカード作成が困難になります。ただし、日常生活に必要な銀行口座の開設や、現金での買い物には影響しません。

また、家族の信用情報には影響せず、配偶者や子供のクレジットカード作成やローン契約には支障がありません。賃貸契約も保証会社不要の物件は契約可能な場合も多く、、携帯電話の通信契約も可能です。

ブラックリスト期間は借金に頼らない生活習慣を身につけるチャンスと前向きに捉えることもできます。この期間に健全な家計管理を確立すれば、将来的により安定した経済状況を築けるでしょう。

自分で請求するか弁護士や司法書士に依頼するか?費用と手間を比較

過払い金請求を自分で行うか、弁護士や司法書士に依頼するかは重要な選択です。それぞれのメリット・デメリットを比較してみましょう。

自分で過払い金請求する場合のリスク

自分で手続きをする最大のメリットは弁護士や司法書士費用がかからないことです。しかし、以下のような大きなデメリットがあります。

まず、貸金業者との交渉で不利になる可能性あるという問題があります。個人からの請求に対して、業者は本来の過払い金の3~5割程度の低い金額を提示してくるケースもあり、満額回収が困難な場合もあります。また、取引履歴の取り寄せから引き直し計算、書類作成、交渉まですべて自分で行う必要があり、膨大な時間と労力がかかります。

そのほかにも、家族バレのリスクの可能性も高いことです。貸金業者や訴訟になった場合は裁判所からの書類が自宅に直接届くため、同居の家族に内緒で進めることはほぼ不可能です。返済中の場合は、計算ミスによって意図せずブラックリストに載ってしまうリスクもあります。

弁護士や司法書士に依頼するメリットと費用の仕組み

弁護士や司法書士に依頼すると、債権者からの回収額の最大化が期待できます。弁護士や司法書士が交渉することで、個人で請求するよりも高額な過払い金を取り戻せる可能性が高まります。

費用面では、「相談料・着手金無料」の「完全成功報酬制」を採用している事務所もあります。これは過払い金が取り戻せなかった場合は、多くの場合、実費を除いて費用がかからず、取り戻せた場合のみ、その中から報酬を支払うシステムです。成功報酬の相場は回収額の20~25%程度が目安となっています。

また、弁護士や司法書士に依頼すればすべての連絡窓口が事務所になるため、家族バレのリスクを大幅に軽減できます。返済中の場合も、事前に正確な引き直し計算をしてもらえるため、ブラックリストに載るリスクを回避できる可能性がります。

費用対効果で考える弁護士や司法書士依頼の価値

仮に100万円の過払い金があった場合、自分で交渉して50万円で和解するより、弁護士や司法書士に依頼して手数料25%を払っても75万円+実費を回収する方が、最終的に手元に残る金額は多くなる場合が多いです。

さらに、時間的コストを考慮すると弁護士や司法書士依頼の価値はより明確になります。自分で手続きをする場合、多大な労力が必要ですが、弁護士や司法書士に依頼すれば最初の相談と契約手続等、最小限の労力で済みます。精神的ストレスや家族バレのリスクも含めて総合的に判断すると、弁護士や司法書士への依頼があっている方が多いのではないでしょうか。

【状況別】過払い金請求のデメリット対処法

あなたの現在の状況によって、過払い金請求で注意すべきポイントは異なります。ケース別に具体的な対処法を解説します。

完済後なら安心!デメリットも最小限!

借金を完済している場合、過払い金請求のデメリットはほとんどありません。通常、信用情報への影響はなく、ブラックリストの心配は不要といってもいいでしょう。

唯一のデメリットは、請求した会社の「社内ブラック」に登録される可能性があることです。これにより、その会社やグループ会社から将来的に借り入れができなくなる可能性があります。しかし、一般的に他の金融機関には影響しないため、他の金融機関からの借入は問題なくできます。

完済後の請求で最も注意すべきは時効です。最後の取引から10年で時効となるため、心当たりがある方は早めに行動することが重要です。また、貸金業者が倒産すると回収が困難になるため、こちらも早めの対応が必要です。

返済中の請求は要注意!事前相談が必須

返済中の借金に対して過払い金請求をする場合は、慎重な判断が必要です。過払い金で借金を完済できるかどうかで、信用情報への影響が大きく変わります。

そこで、おすすめなのがによる正確な引き直し計算です。事務所によっては、無料で相談を行なっているため、

まずは過払い金がいくら発生する可能性があるかを確認しましょう。計算の結果、過払い金で借金を完済できることが分かれば、安心して請求できます。

もし過払い金で完済できない場合でも、選択肢はあります。完済してから請求する、別の完済済みの借金だけを請求するなど、状況に応じた対処法を弁護士や司法書士と相談して決めることができます。

クレジットカードの過払い金請求の注意点

クレジットカードの過払い金請求には特有の注意点があります。過払い金が発生するのはキャッシング利用分のみで、ショッピング利用分は対象外です。

最も注意すべきは、ショッピング残高との相殺です。同じカードでショッピングのリボ払いや分割払いの残高がある場合、取り戻した過払い金はまずその返済に充当されます。相殺後も残高が残ると、債務整理扱いとなりブラックリストに載ってしまいます。

また、請求したカードは解約となるため、ETCカードや公共料金の引き落とし設定をしているカードであれば、別のカードへの設定の変更が必要です。メインカードとして使用している場合は、事前に別のカードを準備してから請求することをお勧めします。

よくある質問

過払い金請求に関して、多くの方が疑問に思う点について回答します。

過払い金請求をすると住宅ローンはどうなりますか?

現在返済中の住宅ローンには影響しません。過払い金請求をしても、住宅ローンの金利が上がったり、一括返済を求められることはありません。

ただし、返済中の借金への過払い金請求でブラックリストに載った場合、完済後約5年間は住宅ローンの借り換えが困難になります。将来的に借り換えを検討している方は、完済後に請求するか、過払い金で借金を完済できることを確認してから請求することをお勧めします。新規の住宅ローン申し込みも同様に、ブラックリスト期間中は審査に通りにくくなります。

家族に内緒で過払い金請求はできますか?

弁護士や司法書士に依頼すれば、家族に内緒で手続きが進められるよう配慮してもらうことが可能です。弁護士や司法書士に依頼すると、貸金業者からの連絡はすべて事務所が窓口となります。

さらに、事務所との連絡方法も細かく指定できる場合も多く、「携帯電話のメールのみ」「郵送物は個人名で送付」「連絡は平日の昼間のみ」など、あなたの状況に合わせた配慮をしてもらえます。自分で手続きをすると、貸金業者からの書類が自宅に直接届くため、家族に知られるリスクが非常に高くなります。

過払い金に税金はかかりますか?

過払い金の元本には税金はかかりません。これは自分が払いすぎたお金が戻ってくるだけなので、収入とはみなされないためです。

ただし、裁判で過払い金に利息が上乗せされて返還された場合、その利息部分は雑所得となります。利息部分が年間20万円を超える場合は確定申告が必要ですが、ほとんどのケースでは非課税と考えて問題ありません。また、過払い金を受け取ったことが税務署から会社に通知されることもありません。

昔の借金でも過払い金請求できますか?

最後の取引から10年以内であれば請求可能です。15年前、20年前の借金でも、完済した日が10年以内なら問題ありません。

契約書や明細がなくても心配いりません。弁護士や司法書士が貸金業者から取引履歴を取り寄せてくれるため、手元に資料がなくても手続きを進められます。どの会社から借りたか忘れてしまった場合も、信用情報機関への開示請求で確認できます。時効が迫っている可能性があるため、心当たりがある方は早めに相談することが重要です。

過払い金請求の費用はどのくらいかかりますか?

事務所によりますが、「相談料・着手金無料」で、成功報酬は回収額の20~25%程度に設定している事務所もあります。成功報酬制の事務所なら、過払い金が取り戻せなかった場合は実費を除いて費用がかかりません。

成功報酬制の場合は、初期費用ゼロで依頼できるため、現在お金に余裕がない方でも安心して相談できます。また、弁護士や司法書士が交渉することで回収額が増える可能性が高いため、費用を差し引いても自分で請求するより多くの金額が手元に残ることがほとんどです。事務所選びの際は、費用体系が明確で、実績が豊富な事務所を選ぶことが重要です。

一覧に戻る