親の家の相続税は同居で8割減額!小規模宅地等の特例を徹底解説

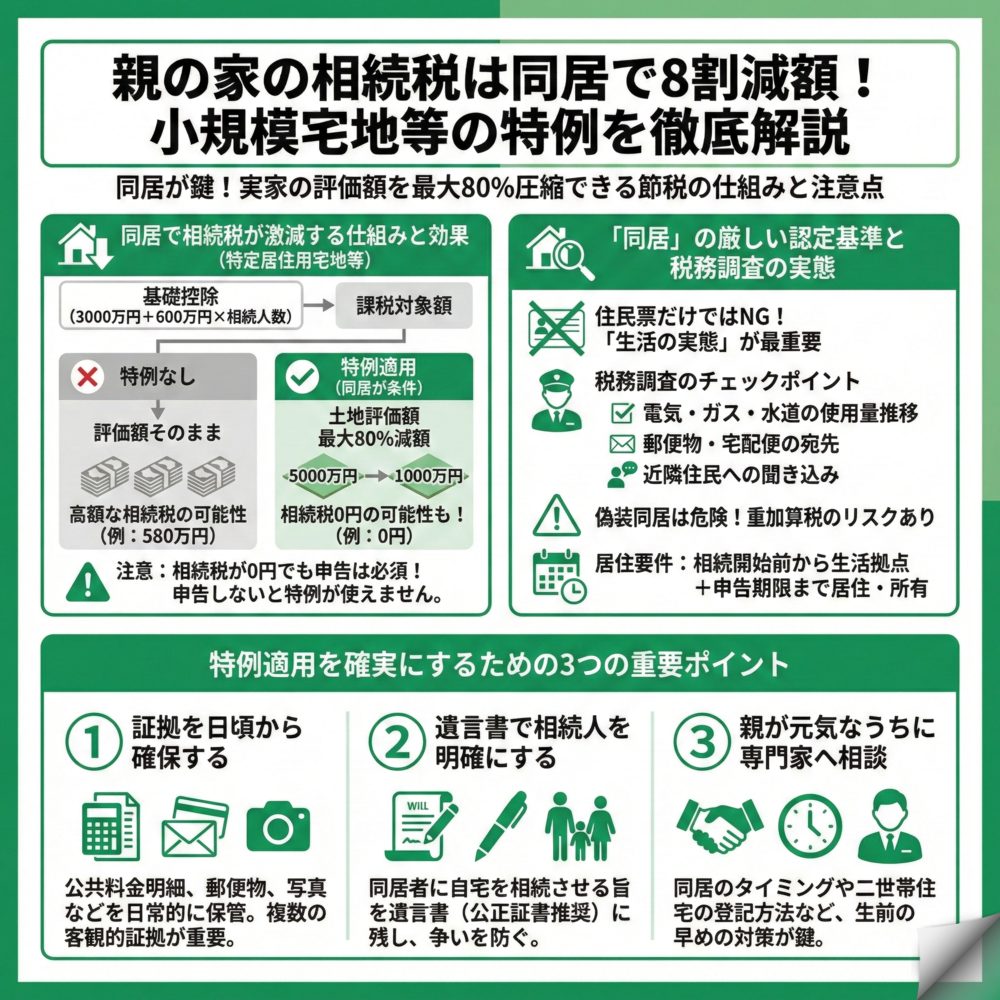

親と同居することで、実家の土地の相続税評価額を最大80%減額できる可能性「小規模宅地等の特例」があります。評価額5,000万円の土地なら1,000万円として計算でき、相続税が数百万円から0円になることも。ただし「同居」の認定は住民票だけでなく生活実態が重要で、税務調査では厳しくチェックされるため、日頃から証拠を準備しておく必要があります。

同居で親の家の相続税は本当に8割減額できますか?

親の家を相続する際、最も強力な節税対策が「小規模宅地等の特例」です。この制度を使えば、自宅の土地の相続税評価額を最大80%も減額できる可能性があります。

小規模宅地等の特例とは何ですか?

小規模宅地等の特例は、高額な相続税の支払いで残された家族が住む家を手放さずに済むよう設けられた制度です。

この特例が適用できる土地は主に3種類あります。最も多く使われるのが「特定居住用宅地等」で、被相続人が住んでいた家の敷地330㎡まで、評価額を80%減額できます。例えば、5,000万円の土地なら1,000万円として相続税を計算できるため、税額が大幅に変わります。

ただし、この特例を使うには誰が土地を取得するかが重要です。配偶者なら無条件で適用できます(※ただし相続税申告で特例の選択と所定の添付が必要)が、子供などの親族の場合は「同居」していることが原則となります。この同居の要件が、多くの方が悩むポイントとなっています。

相続税の基礎控除と特例の関係はどうなっていますか?

まず相続税には「基礎控除」という非課税枠があり、3,000万円+(600万円×法定相続人の数)まで相続税がかかりません。

例えば、配偶者と子供2人なら基礎控除は4,800万円です。遺産総額がこれ以下なら相続税はゼロで申告も不要です。しかし遺産が基礎控除を超える場合でも、小規模宅地等の特例を使うことで相続税を大幅に減らせる可能性があります。

重要なのは、特例を使って相続税が0円になった場合でも、必ず税務署への申告が必要だということです。「税金がかからないから申告しない」は大きな間違いで、申告しないと特例自体が使えなくなり、本来の高額な相続税を納めることになってしまいます。

家なき子特例という別の方法もあるのでしょうか?

同居していない場合でも「家なき子特例」という制度があります。これは配偶者がおらず、同居相続人もいない場合に、持ち家のない子供が実家を相続するケースを想定した制度です。

ただし要件は非常に厳しく、相続開始前3年以内に自分や配偶者が所有する家に住んでいないことなどが条件となります。平成30年の税制改正でさらに厳格化され、持ち家を売却して賃貸に3年住むという抜け道も塞がれました。

そのため、可能であれば同居による特例適用を目指す方が現実的と考えた方がいいかもしれません。家なき子特例は最終手段として考え、該当する可能性がある場合は必ず税理士に相談することをお勧めします。

同居の定義はどこまで厳しいのでしょうか?税務調査の実態

小規模宅地等の特例で最も問題になるのが「同居」の認定です。税務署は形式的な同居ではなく、生活の本拠が同一であるという実態を重視します。

住民票だけでは同居と認められないのはなぜですか?

税務署が住民票だけで判断しない理由は、相続税対策のための「偽装同居」を防ぐためです。住民票を移すだけで数百万円の節税ができるなら、誰もが形だけの同居をするでしょう。

税務調査では、電気・ガス・水道の使用量の推移、郵便物の宛先、近隣住民への聞き込みなど、多角的にチェックされると言われています。例えば、同居開始後も光熱費がほとんど増えていない、本人宛ての郵便物が届いていない、近所の人が「見たことがない」と証言するような場合、同居とは認められない可能性が高くなるということですません。

もし偽装同居と判断されれば、本来の相続税に加えて重加算税(原則35%、無申告は40%)が課される可能性があります。形だけの同居は絶対に避け、実際に生活の拠点を移すことが大切です。

同居期間はどのくらい必要でしょうか?

法律上「何年以上同居しなければならない」という明確な規定はありません。極端な話、相続発生の1週間前からの同居でも、確かな生活実態があれば認められる可能性はあります。

より重要なのは相続開始後の期間です。配偶者以外が特例を受けるには、相続税の申告期限(相続開始から10ヶ月)まで、その家に住み続け、土地を所有し続ける必要があります。相続後すぐに家を売却したり、別の場所に引っ越したりすると、特例が使えなくなるので注意が必要です。

親が老人ホームに入居した場合でも、要介護認定を受けていて、施設入所後も実家を他人に貸していなければ、同居していた子供が特例を使える可能性があります。

二世帯住宅での同居は認められますか?

二世帯住宅での同居は、建物の登記方法が特例適用の分かれ目になります。

親子それぞれの居住スペースが独立した「区分所有登記」の場合、税法上は別の家とみなされ同居とは認められません。一方、建物全体を「単独登記」や「共有登記」にしていれば、玄関やキッチンが別々でも同居とみなされる可能性が高いです。

これから二世帯住宅を建てる方は、将来の相続を見据えて登記方法を慎重に選びましょう。また、世帯分離をしていても生計を共にする実態があれば特例は使えますが、なぜ世帯分離したのか合理的に説明できるよう準備しておくことが大切です。

特例を使うといくら相続税が安くなりますか?

小規模宅地等の特例の効果を、具体的な数字で確認してみましょう。この特例を使うかどうかで、相続税額が劇的に変わることがわかります。

特例なしだと580万円の相続税が0円になるケース

以下のモデルケースで計算してみます。

- 亡くなった母と同居していた長男1人が相続

- 自宅の土地:5,000万円

- 自宅の建物:500万円

- 預貯金:2,000万円

- 遺産総額:7,500万円

特例を使わない場合、基礎控除3,600万円を引いた3,900万円が課税対象となり、相続税は580万円になります。

特例を使った場合、土地5,000万円が80%減額され1,000万円となり、遺産総額は3,500万円に。これは基礎控除以下なので相続税は0円です。つまり、同居による特例適用で580万円もの節税効果があったことになります。

どんな証拠を準備すれば税務調査に対応できますか?

税務調査で同居を証明するには、複数の客観的証拠が必要です。今から意識して保存すべき証拠として、以下のようなものがあります。

最も重要な証拠は公共料金の明細書です。電気・ガス・水道の使用量が同居により増加していることを示せます。また、本人宛ての郵便物や宅配便の伝票も日常的にその家で生活していた証拠になります。クレジットカードの明細書、通販の納品書なども保管しましょう。

その他、家族写真や動画、町内会の名簿、介護サービスの契約書なども有力な証拠です。単一の証拠ではなく、複数の証拠を組み合わせることで、同居の実態を証明できる可能性が高くなります。

申告期限までにやるべきことは何ですか?

相続税の申告と納税の期限は、相続開始を知った日の翌日から10ヶ月以内です。この期間内にやるべきことは多くあります。

まず最も重要なのが遺産分割協議をまとめることです。誰が家を相続するか決まっていないと特例は使えません。兄弟間で揉めそうな場合は、早めに話し合いを始めましょう。

次に必要書類を揃えます。相続税申告書のほか、被相続人の戸籍謄本、遺産分割協議書、相続人全員の印鑑証明書などが必要です。また、申告期限前に家を売却すると特例が使えなくなるため、納税資金の確保は別の方法を考える必要があります。

今から準備できる相続税対策はありますか?

相続は事前の準備が成功の鍵です。親が元気なうちから計画的に対策を進めることで、将来の相続税を大幅に減らすことができます。

同居を始める最適なタイミングはいつですか?

同居のタイミングに正解はありませんが、親の判断能力がしっかりしているうちに家族で話し合うことが大切です。

介護が必要になってから慌てて同居を始めるより、親が元気なうちから段階的に準備を進める方がスムーズです。例えば、週末だけ実家に泊まる頻度を増やし、徐々に生活の拠点を移していく方法もあります。

重要なのは、節税だけを目的とした形式的な同居ではなく、家族の絆を深めるための選択として同居を考えることです。まずは家族会議を開き、親の希望、子供の仕事や家庭の状況などを率直に話し合いましょう。

遺言書は作っておくべきでしょうか?

相続人が複数いる場合、遺言書は遺産分割のトラブルを防ぐ最も有効な対策です。

特に「同居して面倒を見てくれた長男に自宅を相続させる」という内容の公正証書遺言があれば、他の兄弟が反対しても原則としてその意思が尊重されます。これにより、遺産分割協議が長引いて特例が使えなくなるリスクを回避できます。

遺言書の作成は、親の意思が明確なうちに行うことが重要です。認知症などで判断能力が低下してからでは、遺言の有効性が争われる可能性があります。

税理士への相談はいつすべきですか?

税理士への相談は、相続が発生してからではなく、親が元気な生前にすることを強くお勧めします。

早めに相談することで、同居のタイミング、二世帯住宅の登記方法、生前贈与の活用など、選択肢が大きく広がります。また、二次相続(配偶者が亡くなった後の相続)まで見据えた総合的な対策も立てられます。

相続に強い税理士を選ぶポイントは、年間の相続税申告実績、不動産評価の専門知識、明確な料金体系の3つです。多くの事務所で初回無料相談を実施しているので、まずは気軽に相談してみましょう。

よくある質問

別居している兄弟がいても特例は使えますか?

同居している相続人が家を相続すれば、別居の兄弟がいても特例は使えます。

小規模宅地等の特例は、実際に土地を取得する人が要件を満たしていれば適用可能です。ただし、遺産分割で揉めて申告期限までに土地の取得者が決まらないと特例が使えなくなるため、事前の話し合いが重要です。遺言書で同居している子に自宅を相続させると明記しておくのも有効な対策です。

親が認知症になってからでも同居の特例は使えますか?

親が認知症でも、同居の実態があれば特例は使える可能性があります。

税務署が見るのは同居の実態であり、親の判断能力は特例の要件に含まれません。ただし、認知症の進行により老人ホームへの入居が必要になった場合は、要介護認定を受けていること、施設入居後も実家を他人に貸していないことなどの条件を満たす必要があります。また、認知症になってからでは遺言書の作成が難しくなるため、早めの対策が大切です。

マンションでも小規模宅地等の特例は使えますか?

マンションでも要件を満たせば特例は使えますが、減額効果は戸建てより小さくなる可能性が高いです。

マンションの場合、建物の敷地全体のうち、各戸が持つ土地の持分は小さいため、特例による減額効果も限定的です。例えば、マンション全体の敷地が1,000㎡で50戸ある場合、1戸あたりの土地持分は20㎡程度。これに80%減額を適用しても、節税効果は戸建ての場合と比べて大幅に小さくなります。それでも適用できれば一定の節税効果はあるので、要件を満たすよう準備しましょう。

一覧に戻る