示談交渉で損をしないための完全ガイド|保険会社と対等に戦う方法

示談交渉は専門知識なしでも、正しいテクニックを身につければ保険会社と対等に交渉できます。最も重要なのは弁護士基準での請求と冷静な論理的対応です。本記事では保険会社の交渉術への対策、実践的な交渉テクニック、弁護士に依頼すべきタイミングまで、示談で後悔しないための具体的な方法を解説します。

示談交渉で損をしないための基礎知識

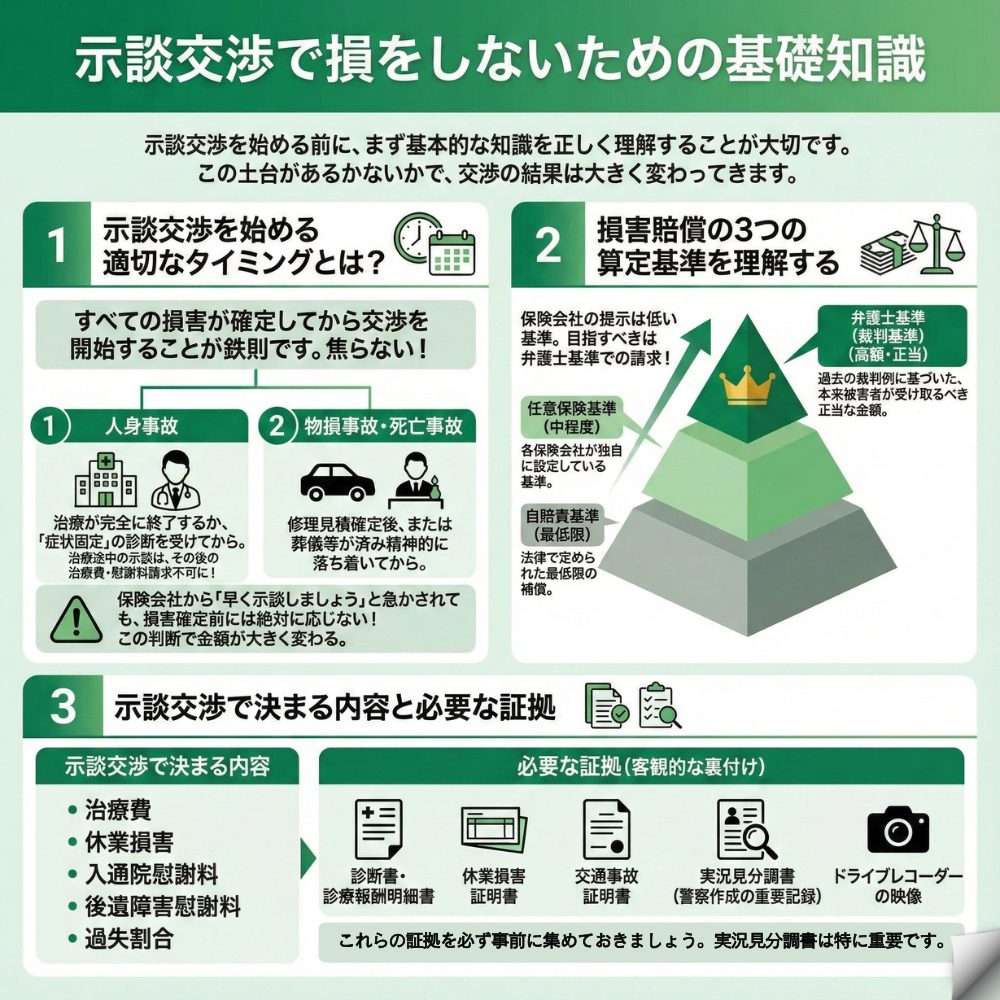

示談交渉を始める前に、まず基本的な知識を正しく理解することが大切です。この土台があるかないかで、交渉の結果は大きく変わってきます。

示談交渉を始める適切なタイミングとは?

示談交渉は、焦って始めてはいけません。すべての損害が確定してから交渉を開始することが鉄則です。

人身事故の場合は、治療が完全に終了するか、医師から「症状固定」の診断を受けてから交渉を始めます。なぜなら、治療の途中で示談してしまうと、その後に発生した治療費や後遺障害の慰謝料を請求できなくなるからです。物損事故なら修理見積もりが確定した後、死亡事故の場合は葬儀などが済んで精神的に落ち着いてからが適切なタイミングです。

保険会社から「早く示談しましょう」と急かされても、損害が確定していない段階では絶対に応じないでください。この判断一つで、受け取れる金額が大きく変わります。

損害賠償の3つの算定基準を理解する

交通事故の慰謝料には、実は3つの異なる算定基準があることをご存知でしょうか。この違いを知らないと、保険会社の言いなりになってしまいます。

まず最も低い「自賠責基準」は、法律で定められた最低限の補償です。次に「任意保険基準」は各保険会社が独自に設定している基準で、中程度の金額になります。そして最も高額なのが「弁護士基準(裁判基準)」です。これは過去の裁判例に基づいた基準で、本来被害者が受け取るべき正当な金額といえます。

保険会社は当然、低い基準で提示してきますが、あなたが目指すべきは弁護士基準での請求です。「弁護士基準ではこの金額になるはずだ」と主張できるかどうかが、交渉の成否を分けるポイントになります。

示談交渉で決まる内容と必要な証拠

示談交渉では、単に金額だけでなく様々な項目について合意を目指します。治療費、休業損害、入通院慰謝料、後遺障害慰謝料、過失割合などが主な交渉内容です。

これらの主張を裏付けるには、客観的な証拠が不可欠です。診断書や診療報酬明細書、休業損害証明書などの損害を証明する書類、そして交通事故証明書や実況見分調書、ドライブレコーダーの映像といった過失割合に関する証拠を、必ず事前に集めておきましょう。特に実況見分調書は警察が作成した客観的な記録として、非常に重要な証拠になります。

保険会社の交渉術を見破る3つのポイント

保険会社の担当者は日々何件もの事故処理をこなす交渉のプロです。彼らがどのような手法を使ってくるのかを知ることで、心理的に優位に立って交渉を進められます。

なぜ保険会社は低い金額を提示してくるのか?

保険会社が最初に提示する金額が低いのには、明確な理由があります。保険会社は営利企業であり、支払いを抑えることで利益を確保する必要があるからです。

そのため、最も高額な弁護士基準ではなく、自賠責基準や任意保険基準で計算した金額を提示してきます。これは担当者個人の問題ではなく、会社の方針として行われているものです。この構造を理解して、提示額はあくまで交渉のスタートラインだと捉えることが重要です。最初の提示額で納得してしまうと、本来受け取れるはずの金額を大きく下回ることになってしまいます。

保険会社がよく使う5つの交渉テクニック

保険会社の担当者は、被害者を納得させるために様々な心理的テクニックを使ってきます。代表的なものを知っておけば、冷静に対処できるようになります。

高圧的な態度で「これ以上はびた一文出せません」と威圧してくる、専門用語を多用して知識不足につけ込む、「会社の規定で限界です」と譲歩を迫る、同情的な態度で油断させる、早期解決をちらつかせて焦らせる。これらはすべて、低い金額で示談を成立させるための戦術です。

特に「これが限界です」「裁判しても変わりませんよ」と言われたときは要注意です。この言葉に屈してはいけません。冷静に「なぜその金額が限界なのか、具体的な法的根拠を示してください」と問い返しましょう。

※訴訟(裁判)を行った場合、示談交渉での主張額がそのまま認められるとは限りません。どちらの解決方法が適切かは、個別の事案によって異なります。

高圧的な担当者への効果的な対処法

もし担当者が高圧的な態度を取ってきた場合、感情的になってはいけません。まずは深呼吸して、冷静さを保つことが大切です。

効果的な対処法として、「今後の交渉は書面でお願いします」と申し出るか、「会話を録音させていただきます」と伝えることをお勧めします。記録に残ることを嫌がる担当者は多く、これだけで態度が軟化することがあります。それでも改善しない場合は、保険会社のお客様相談センターに連絡して、担当者の変更を申し出ることも検討しましょう。大切なのは、相手のペースに巻き込まれないことです。

初めての示談交渉で、保険会社の担当者にどう返答すべきか迷う方も多いはずです。保険会社との示談交渉をスムーズに進めるコツとテクニックを知っておくと、精神的な負担を減らしながら手続きを進められます。

自分でできる示談交渉の実践テクニック

ここからは、実際に保険会社と交渉する際の具体的なテクニックを解説します。これらを実践することで、交渉を有利に進められるようになります。

弁護士基準で請求額を計算する方法

交渉の第一歩は、こちらからの要求を明確に提示することです。その際、必ず弁護士基準で算出した金額を提示してください。

弁護士基準の具体的な金額は、日弁連交通事故相談センターが発行している「民事交通事故訴訟 損害賠償額算定基準」(通称:赤い本)で確認できます。この基準で計算し、「弁護士基準に基づき算定した結果、損害賠償額は〇〇円となります」と根拠を明確にして書面で伝えましょう。最初から高い基準で要求することで、交渉の着地点を引き上げる効果があります。低い金額から始めると、最終的な合意額も低くなってしまうので注意が必要です。

交渉記録を残す重要性と具体的な方法

保険会社との交渉では、「言った・言わない」のトラブルを避けるため、すべてのやり取りを記録に残すことが極めて重要です。

最も確実なのは、メールや書面でのやり取りを基本とすることです。「内容を正確に検討したいので、ご提案は書面でいただけますか?」と依頼しましょう。電話で話す場合は、必ず相手の許可を得た上で録音してください。「大切な話なので、録音してもよろしいでしょうか?」と伝えれば、相手も断りにくいはずです。この記録が、後の交渉や万が一の裁判で強力な証拠となります。

感情的にならず論理的に交渉するコツ

相手の理不尽な主張に怒りを感じるのは当然ですが、感情的になると交渉は不利になります。常に冷静さを保ち、客観的な事実と証拠に基づいた論理的な主張を心がけてください。

「こんなに痛いのに、その金額はおかしい!」と感情をぶつけるのではなく、「医師の診断書にある通り、全治3ヶ月の重傷です。弁護士基準では入通院慰謝料は〇〇円が妥当です」と、感情を事実に置き換えて話しましょう。また、不明な点があれば「一度確認して後日回答します」と持ち帰ることも大切です。その場で即答する必要はありません。この冷静な対応が、交渉の主導権を握る鍵となります。

弁護士に依頼すべきタイミングと費用対策

自分で交渉することには限界があります。どのような場合に弁護士に依頼すべきか、そして費用をどう抑えるかを解説します。

弁護士なしでは難しい4つのケース

以下のような状況では、専門家の力を借りることを強くお勧めします。

まず後遺障害が残り、等級認定で争いがある場合です。等級が一つ違うだけで示談金は数百万円変わることもあり、専門知識なしでは対応が困難です。次に過失割合で大きく対立している場合も、過去の裁判例の知識が必要になります。また保険会社が治療費を一方的に打ち切ってきた場合は、医学的根拠に基づいた反論が必要です。そして相手方が弁護士を立ててきた場合は、こちらも弁護士を立てないと圧倒的に不利になってしまいます。

これらのケースでは、早めに弁護士に相談することが、結果的に良い解決につながります。

弁護士費用を抑える3つの方法

弁護士費用が心配な方も多いでしょう。しかし、費用を抑える方法はいくつかあります。

まず初回無料相談を活用することです。多くの法律事務所が初回相談を無料で実施しているので、複数の事務所で相談して費用体系を比較できます。次に収入などの条件を満たせば法テラスの民事法律扶助制度を利用できます。これは弁護士費用を国が立て替えてくれる制度で、分割返済も可能です。そして弁護士費用特約の確認も忘れずに。自動車保険だけでなく、火災保険やクレジットカードの特約でカバーされることもあります。

費用倒れを防ぐための判断基準

弁護士に依頼する前に、必ず確認すべきことがあります。それは増額見込み額と弁護士費用の比較です。

相談の際に「私のケースだと、示談金はいくらくらい増額できそうですか?」「弁護士費用は総額でどれくらいになりますか?」と率直に質問しましょう。信頼できる弁護士なら、費用倒れのリスクについても正直に説明してくれます。一般的に、通院期間が3ヶ月以上の人身事故であれば、弁護士費用を払っても手元に残る金額が増えるケースが多いです。物損のみの軽微な事故では費用倒れのリスクもありますが、まずは無料相談で専門家の意見を聞いてから判断することをお勧めします。

よくある質問

示談成立後に追加請求はできますか?

原則として、一度成立した示談の内容を覆すことはできません。示談書に含まれる「清算条項」により、その紛争は完全に解決したものとされるからです。

ただし例外として、示談当時には予見できなかった後遺障害が後から発覚した場合など、ごく稀に追加請求が認められるケースもあります。このような事態に備えるには、示談書に「将来、本件事故を原因とする後遺障害が新たに発覚した場合は、別途協議する」といった留保条項を入れておくことも考えられます。基本的には、すべての損害が確定してから示談することが重要です。

相手が無保険の場合はどう対処すべきですか?

まずは自賠責保険に被害者請求を行い、それを超える部分は加害者本人に直接請求します。すべての車に加入が義務付けられている自賠責保険には、被害者が直接請求できる制度があります。

自賠責保険の限度額は傷害部分で120万円までなど制限があるため、それを超える損害は加害者本人との交渉になります。本人との交渉は精神的負担が大きく、支払能力がない場合は回収が困難になるリスクもあります。公正証書の作成や訴訟も視野に入れる必要があるため、早めに弁護士に相談することをお勧めします。

示談交渉に時効はありますか?

はい、損害賠償請求権には時効があります。自賠責保険の被害者請求は損害及び保有者を知った時から3年、民事請求は損害及び加害者を知った時から物損事故は3年、人身事故は5年です。

時効が完成すると、正当な請求であっても一切の賠償を受けられなくなってしまいます。交渉が長引いている場合は、時効の完成が迫っていないか常に意識する必要があります。必要であれば時効の完成猶予・更新の手続きを取ることも検討しましょう。特に交渉が難航している場合は、早めに専門家に相談して時効管理をしてもらうことが大切です。

一覧に戻る